Die Schweiz stimmt bald über eine Steuerreform ab. Teil des Pakets sind Steuererleichterungen für Unternehmen, die Forschung und Entwicklung (F&E) betreiben. Dies soll die Schweiz als Firmenstandort stärken und das volkswirtschaftliche Wachstumspotenzial erhöhen: Private F&E schafft Wissen und Know-How, das über die Grenzen einer einzelnen Firma hinaus positive Spillover-Effekte erzeugt.

Doch wenn der Staat F&E-Aktivitäten bevorzugt behandelt, entstehen auch Steuerausfälle. Rechtfertigt sich die Innovationsförderung vor diesem Hintergrund? Die Forscher Antoine Dechezleprêtre, Elias Einiö, Ralf Martin, Kieu-Trang Nguyen und John Van Reenen haben diese Frage in einem Paper anhand eines Fallbeispiels aus Grossbritannien untersucht – und sind zu positiven Erkenntnissen gekommen.

Grossbritannien änderte 2008 seine Regeln

Grossbritannien gewährt seit dem Jahr 2000 Steuervergünstigungen für F&E. Grosse Unternehmen können 125 Prozent ihrer F&E-Ausgaben vom steuerbaren Gewinn abziehen. KMU werden mit einem Steuerabzug von 150 Prozent deutlich stärker entlastet. Erzielt ein KMU keinen Gewinn, erhält es eine zahlbare Steuergutschrift in Höhe von 16 Prozent der F&E-Ausgaben.

Es ist jedoch schwierig, den kausalen Effekt solcher Steueranreize auf F&E zu isolieren, weil steuerliche Massnahmen oft zeitgleich mit anderen Veränderungen stattfinden, die ebenfalls die F&E-Aktivitäten beeinflussen. Das Forscherteam um John Van Reenen untersucht deshalb eine Reform der F&E-Förderung im Jahr 2008, welche die Grössenschwelle für kleine und mittlere Unternehmen (KMU) angehoben hat. Damit konnten zusätzliche Firmen die höheren F&E-Steueranreize für KMU nutzen.

Ob ein Unternehmen als KMU gilt, hängt von Mitarbeiterzahl, Vermögenswerten und Umsatz ab. Im August 2008 fand eine Anpassung dieser Definition statt. So wurden die maximalen Vermögenswerte eines Unternehmens, um als KMU zu gelten, von 43 auf 86 Millionen Euro angehoben. Zudem hat die Regierung die F&E-Steuerabsetzbeträge für KMU von 150 auf 175 Prozent und für Grossunternehmen von 125 auf 130 Prozent angehoben.

Heute können KMU 175 Prozent und Grossunternehmen 130 Prozent der F&E-Ausgaben von der Steuer absetzen.

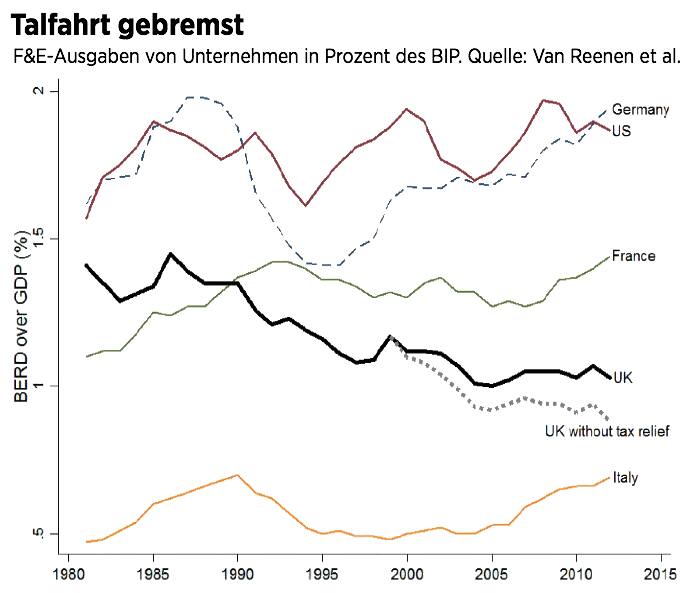

Die folgende Grafik dokumentiert, dass die F&E-Ausgaben in Prozent des BIP in Grossbritannien seit den 80er Jahren deutlich gesunken sind. Britische Unternehmen geben heute wesentlich weniger für private F&E aus als ihre Konkurrenten in den USA, Deutschland und Frankreich, aber mehr als in Italien. Die Frage ist, ob Unternehmen, die mit der Anhebung der Schwelle neu in den Genuss höherer Steueranreize gekommen sind, ihre Patentanmeldungen und F&E-Ausgaben nach 2008 stärker erhöht haben als andere Firmen.

Nach den Schätzungen von Dechezleprêtre, Einiö, Martin, Nguyen und Van Reenen konnte der Ausbau der Steuervergünstigungen den Rückgang der F&E-Aktivitäten britischer Unternehmen im Vergleich zu anderen Ländern deutlich verringern. Die Abbildung zeigt die F&E-Ausgaben von Unternehmen (BERD) in Prozent des BIP. Die gepunktete Linie zeigt die geschätzten F&E-Ausgaben in Grossbritannien, die ohne einen Ausbau der Steuerbegünstigung stattgefunden hätten.

Konkret untersuchen die Wissenschaftler Daten von 5888 britischen Unternehmen für den Zeitraum von 2006 bis 2011. Die Firmen verfügten vor der Reform 2008 über Aktiva von 61 bis 111 Millionen Euro. Jene, deren Vermögenswerte unter den Schwellenwert von 86 Millionen Euro fallen, wurden durch die Reform neu als KMU klassifiziert und kamen ab 2008 in Genuss der Steueranreize.

Um den Effekt der Reform zu schätzen, vergleichen die Forscher die F&E-Aktivitäten dieser Firmen mit jener von etwas grösseren Unternehmen gerade oberhalb der neuen KMU-Schwelle. Sie können damit ähnliche Unternehmen beobachten, die sich nur darin unterscheiden, ob sie von den Steueranreizen profitieren oder nicht. Mit dem Vergleich dieser Firmen können sie den kausalen Effekt der Steuerreform ermitteln.

Die Forschungsausgaben haben sich verdoppelt

Vor der Reform beliefen sich die durchschnittlichen F&E-Ausgaben eines Unternehmens auf 72 300 Pfund. Die Reform hat die Ausgaben um 75 300 Pfund gesteigert und somit mehr als verdoppelt. Dieser Effekt ist statistisch signifikant und überaus stark.

Stammen die zusätzlichen Ausgaben von Unternehmen, die ohne Reform keine F&E betrieben hätten und nun erstmals aktiv wurden? Oder vielmehr von jenen, die auch ohne Reform in F&E investiert hätten? Die Forscher finden, dass die Reform den grössten Effekt dort hatte, wo bereits vorher hohe Investitionen in F&E getätigt wurden.

Durch die Steuerreform hat sich F&E in den betroffenen Firmen ungefähr verdoppelt.

Ähnliches zeigt sich bei Patentanmeldungen. Vor der Reform meldete ein durchschnittliches Unternehmen 0,06 Patente pro Jahr an, nachher kamen 0,035 hinzu. Das entspricht einer Zunahme der Patente um 58 Prozent. Der Effekt ist statistisch signifikant und ökonomisch bedeutend.

Ein möglicher Einwand ist, dass die Steuerreform eventuell zu qualitativ schlechteren Innovationen geführt haben könnte. Die Autoren zeigen, dass ein solcher Nebeneffekt unwahrscheinlich ist. Ein beim Europäischen Patentamt registriertes Patent ist sechsmal so teuer wie ein britisches Patent, aber auch wesentlich wertvoller. Ein europäisches Patent entspricht einer ganzen Patentfamilie, weil es in allen Ländern der EU gleichzeitig registriert und geschützt ist, und hat daher eine höhere Qualität. Die Untersuchung zeigt, dass beide Patenttypen mit dem gleichen Faktor 1,2 zugenommen haben. Ebenso erhöhte sich die Grösse einer Patentfamilie durch die Reform, was ebenfalls auf bessere Qualität hindeutet. In der Chemie, wo Patente besonders wertvoll sind, zeigte sich sogar ein stärkerer Effekt der Reform als in anderen Branchen.

Es gibt also kaum Anzeichen für Mitnahmeeffekte. Die Unternehmen haben die Reform nicht ausgenutzt, indem sie willkürlich Tätigkeiten als F&E bezeichneten, nur um von der Steuervergünstigung zu profitieren. Die Innovationsqualität ist eher gestiegen.

Besonders die jüngeren Firmen reagieren auf Anreize

Steuervergünstigungen senken die privaten F&E-Kosten. Die Forscher schätzen eine Steuerpreiselastizität von 2,6. Demnach steigen die F&E-Investitionen um 2,6 Prozent, wenn die Kosten nach Einrechnung des Steuervorteils um 1 Prozent sinken. Andere Studien kommen typischerweise auf Werte zwischen eins und zwei.

Der Unterschied dürfte damit zu erklären sein, dass der Datensatz zahlreiche kleinere Firmen enthält. Kleinere Unternehmen haben es schwerer, an Kredite zu kommen und ihre F&E Aktivitäten zu finanzieren. Deshalb reagieren sie stärker auf Steuererleichterungen und können die F&E-Aktivitäten kräftiger steigern. Um diesen Unterschied herauszuarbeiten, spalten die Wissenschaftler die Stichprobe nach dem Firmenalter auf und schätzen bei jüngeren Firmen mit 4,7 eine wesentlich höhere Steuerpreiselastizität als bei älteren mit 1,6.

Auf Basis der Schätzungen berechnen Van Reenen und seine Co-Autoren schliesslich, wie viel zusätzliche F&E der Einsatz von einem britischen Pfund an Steuergeldern auslöst. Sie fassen KMU und Grossunternehmen zusammen und stellen den durchschnittlichen Zuwachs von F&E-Ausgaben von 1,64 Milliarden Pfund pro Jahr den entgangenen Steuereinnahmen von 0,96 Milliarden Pfund gegenüber. Das ergibt ein Preis-Leistungs-Verhältnis von rund 1,7. Eine Steuerentlastung von 1 Pfund hat demnach rund 1,7 Pfund an neuer F&E ausgelöst.

Zusammenfassend belegt das Fallbeispiel, dass steuerliche Anreize die F&E-Aktivität von Firmen durchaus beeinflussen. Die F&E-Ausgaben britischer Firmen wäre ohne Reform deutlich niedriger gewesen. So vermochte Grossbritannien durch geschickte Steuerpolitik die Talfahrt der Forschungsausgaben zu stoppen. Dies dürfte dem Land beim volkswirtschaftlichen Strukturwandel geholfen haben.

Vera Trautwein ist Studentin im Masterprogramm in Quantitative Economics & Finance an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Vera Trautwein ist Studentin im Masterprogramm in Quantitative Economics & Finance an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.