In Europa streitet die Politik weiter über die Bankenregulierung. Wie sicher sind die Institute inzwischen? Wie viel Eigenkapital brauchen sie? Und: Warum sind Institute wie die italienische UniCredit derart bedeutsam für das europäische Finanzsystem, so dass man sie auf keinen Fall untergehen lassen will?

Hinter den Diskussionen stehen die Erfahrungen aus der Finanzkrise. Sie haben gezeigt: In einer echten, systemischen Krise kommt es meistens schlimmer, als man sich aus der Sicht eines einzelnen Institutes im Voraus ausgemalt hätte.

Warum ist das so? Es ist das Phänomen der Ansteckung, oft auch als systemisches Risiko bezeichnet, das Banken von gewöhnlichen Firmen unterscheidet und sie besonders verwundbar macht. Man unterscheidet zwischen zwei verschiedenen Ansteckungsmechanismen:

- Erstens sind Banken über gegenseitige Interbankkredite, welche in erster Linie der kurzfristigen Refinanzierung dienen, miteinander verbunden. Die Krise einer Bank führt zum Kreditausfall und zu Verlusten bei anderen Banken, wodurch diese ebenfalls in Schwierigkeiten geraten können.

- Zweitens sehen sich Banken mit Liquiditätsproblemen oder Verlusten infolge von Kreditausfällen oder Schwankungen von Wertpapierpreisen oft gezwungen, rasch Vermögenswerte zu veräussern. Dies drückt die Preise an den Kapitalmärkten und bringt weitere Banken in Schwierigkeiten.

Im Fokus dieses Beitrags steht der zweite Effekt. In einer Krise versuchen Banken oft, mit dem Erlös aus Wertpapierverkäufen ihre Verbindlichkeiten zu reduzieren. Die Alternative, zusätzliches Eigenkapital aufzunehmen, ist in einer Krisensituation oft schwierig und teuer. Für viele Vermögenswerte von Banken (Kredite, Sicherheiten) gibt es aber nur wenige Käufer, sodass kein liquider Markt existiert. Deshalb kann der Verkauf zu einem raschen Preisverfall führen.

Davon sind auch andere Banken, welche dieselben Vermögenswerte in ihrer Bilanz halten, betroffen. Sie müssen ihre Positionen wertberichtigen oder realisieren Verluste. Es kommt zur Ansteckung: Die Verkäufe einer Bank verursachen Verluste bei anderen Banken; diese sehen sich ihrerseits zu Notverkäufen gezwungen. Diese Abwärtsspirale – ein so genannter Fire Sale – beschreibt die rasche, oft unkontrollierbare Ausbreitung eines Schocks über Assetpreise.

Was bedeutet überhaupt Systemrelevanz?

Die Forscher Robin Greenwood, Augustin Landier und David Thesmar haben dieses Phänomen in einem 2015 publizierten Paper analysiert. Darin entwickeln ein strukturelles Modell, welches die zentralen Mechanismen eines Fire Sale illustriert: Ein Preiseinbruch bei bestimmten Wertpapieren führt zu Verlusten, Banken liquidieren illiquide Vermögenswerte, eine Preis- und Verlustspirale bildet sich. Die Abwärtsdynamik bleibt dabei nicht auf einzelne Wertpapiere beschränkt. Der Einbruch von Staatsanleihenpreisen kann beispielsweise auch zu einem Rückgang der Aktienpreise führen.

Dieser Ansatz ermöglicht es indirekt auch, die Systemrelevanz von Banken zu quantifizieren. Die Systemrelevanz einer Bank ergibt sich aus dem Effekt, den ihre Notverkäufe auf das Eigenkapital des gesamten Bankensektors zeitigen: Welcher Anteil des Eigenkapitals der Banken wird durch die Notverkäufe einer bestimmten Bank aufgezehrt? Eine Bank gilt gemäss diesem Ansatz dann als systemrelevant, wenn sie einen starken Rückgang der Assetpreise mit hohen Verlusten für andere Banken auslöst.

Ob eine solche Kettenreaktion eintritt, hängt von mehreren Faktoren ab. Einerseits bestimmen Grösse und Verschuldungsgrad der Bank sowie die Höhe des Preiseinbruchs den Umfang der notwendigen Verkäufe. Andererseits sind die Verknüpfungen mit anderen Banken zentral: Eine Bank ist dann systemisch verknüpft, wenn sie über viele illiquide Assets verfügt, die in grossem Umfang auch von anderen Banken gehalten werden.

Das systemische Ansteckungsrisiko ist sechsmal grösser

Die Forscher simulieren in ihrer Arbeit die Auswirkungen eines Schuldenschnitts auf Staatsanleihen der GIIPS-Staaten – Griechenland, Italien, Irland, Portugal und Spanien – in der Höhe von 50 Prozent. Dazu verwenden sie Bilanzdaten der 90 grössten europäischen Banken aus dem EBA-Stresstest 2011, als die Banken stärker als heute in den betroffenen Staaten investiert waren. Eine typische Bankbilanz besteht gemäss den Untersuchungen der Forscher aus bis zu 42 Assetkategorien, die alle von Fire Sales betroffen sein können. Die wichtigsten Kategorien sind Unternehmenskredite (29 Prozent der gesamten Bankaktiva), Hypotheken (20 Prozent) und Staatsanleihen (13 Prozent).

Wie sieht die Bilanz nach dem Schuldenschnitt aus? Der Schuldenschnitt führt im gesamten Bankensystem einerseits zu direkten Verlusten im Umfang von 381 Milliarden Euro bzw. rund 40 Prozent des gesamten Eigenkapitals des Bankensektors. Er löst andererseits Notverkäufe mit Verlusten im Umfang von 245 Prozent des gesamten Eigenkapitals aus. Die aggregierten Verluste durch Fire Sales sind also mehr als sechsmal höher als die unmittelbaren Verluste infolge des Schuldenschnitts.

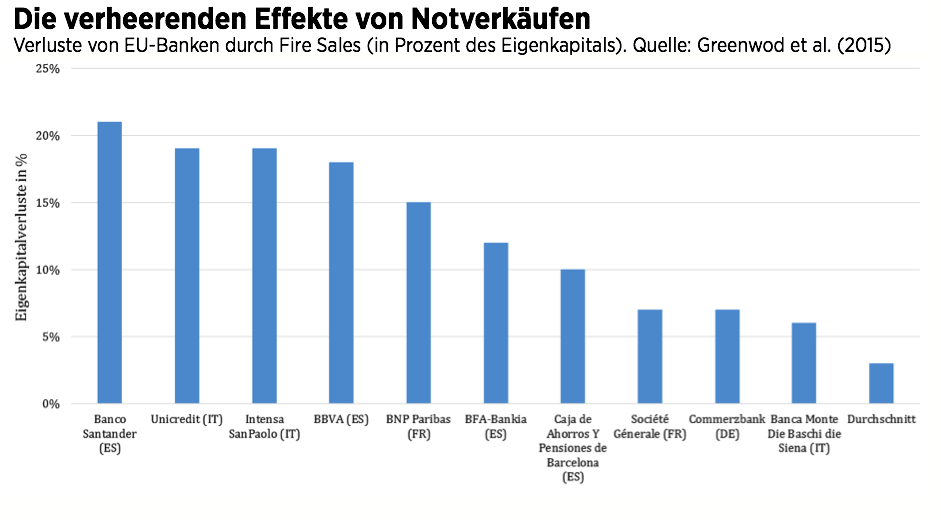

Auf der individuellen Ebene der einzelnen Banken ergibt sich ein detaillierteres Bild. Am grössten sind die Verluste aufgrund von Banco Santander, Unicredit und Intensa SanPaolo. Deren Notverkäufe infolge des Schuldenschnitts führen zu Verlusten von jeweils rund 20 Prozent des Eigenkaptals im gesamten Bankensystem. Der EU-weite Durchschnitt liegt bei rund 3 Prozent. Die folgende Grafik zeigt die zehn systemrelevantesten Banken, welche die stärksten Eigenkapitalverluste verursachen.

Wie sind diese Unterschiede zu erklären? Die Systemrelevanz besteht aus drei Komponenten: Grösse, Umfang der Fire Sales und Verknüpfungen mit anderen Banken. Entscheidend ist das dritte Element. Verknüpfungseffekte erklären, weshalb die grösste Bank der EU, die HSBC, nicht zu den zehn systemrelevantesten Banken gehört. Sie hält verhältnismässig wenig jener illiquiden Vermögenswerte, die auch von vielen anderen Banken gehalten werden. Dies im Gegensatz zu anderen Banken wie Monte Dei Paschi di Siena, die aufgrund ihrer bestenfalls durchschnittlichen Grösse nicht auf den ersten Blick als systemrelevant erkennbar sind.

Was tun gegen die systemische Verwundbarkeit?

Basierend auf diesen Ergebnissen simulieren die Forscher verschiedene wirtschaftspolitische Massnahmen. Dies mit dem Ziel, die Ansteckungsgefahren zu verringern. Sie kommen zu folgenden Schlüssen:

- Eine teilweise Renationalisierung der GIIPS-Staatsschulden kann das systemische Risiko um acht Prozent reduzieren. Dieses Ergebnis hängt allerdings stark von der Tatsache ab, dass Banken in den GIIPS-Staaten besser kapitalisiert sind, sodass der Schuldenschnitt bei ihnen geringere Notverkäufe auslösen als bei den schwächer kapitalisierten Banken in nicht GIIPS-Staaten.

- Die Renationalisierung verlagert das Exposure zu den besser kapitalisierten Banken, was das systemische Risiko reduziert.

- Die oft diskutierte Idee von Eurobonds wird so abgebildet, dass jede Bank dasselbe Portfolio aller europäischen Staatsanleihen hält. Dies erhöht allerdings die Verwundbarkeit schwächer kapitalisierter Nicht-GIIPS-Banken, welche dadurch mehr GIIPS- und weniger deutsche Staatsanleihen halten, und erhöht das systemische Risiko um acht Prozent.

Eine spürbare Reduktion des systemischen Risikos kann durch eine Begrenzung der Verschuldung erreicht werden. Zum Beispiel verringert ein maximaler Verschuldungsgrad von 15 – dies entspricht einer Eigenkapitalquote von knapp sieben Prozent – das systemische Risiko um 28 Prozent. Allerdings erfordert dies eine drastische Erhöhung des aggregierten Eigenkapitals um 480 Milliarden Euro.

Einen ähnlichen Effekt könnte man gemäss den Ergebnissen der Forscher wesentlich effizienter erreichen, indem man gezielt systemrelevante Banken rekapitalisiert: So würde eine Rekapitalisierung über 200 Milliarden Euro – also weniger als halb so viel Geld – zu einer vergleichbaren Reduktion des systemischen Risikos (26 Prozent) führen, wie wenn Kapital in alle Banken quer durchs Band eingeschossen wird.

Michael Kogler ist postdoctoral Researcher am Institute of Economics der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Michael Kogler ist postdoctoral Researcher am Institute of Economics der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.