«Anleger sollten Aktien kaufen, dann Schlaftabletten schlucken. Nach ein paar Jahren können sie sich über einen hübschen Gewinn freuen», sagte André Kostolany, der Altmeister der Geldanlage, und behielt zu seinen Lebzeiten recht.

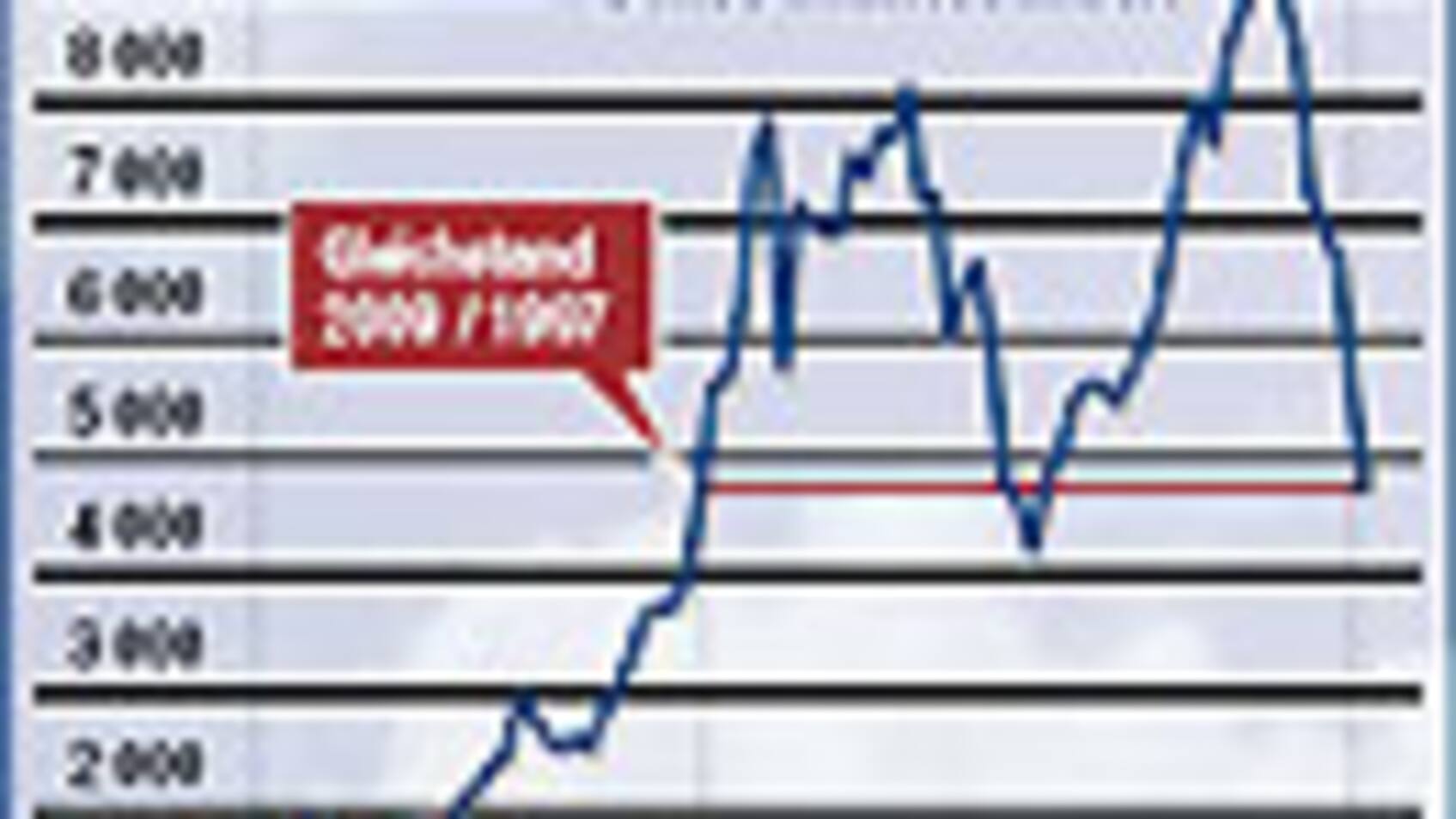

Kostolany starb 1999 in Paris. Anleger, die in jenem Jahr seine Regel befolgten – in den Schweizer Aktienmarkt investierten, eine Schlaftablette nahmen –, erleben heute, zehn Jahre später, ein böses Erwachen: Sie haben nichts verdient.

Zum grössten Teil ist das vergangene Jahr verantwortlich für das böse Erwachen: minus 34 Prozent! Nie zuvor haben Anleger am Schweizer Aktienmarkt so viel in einem einzelnen Jahr verloren. Laut einer Studie der Privatbank Pictet, die bis ins Jahr 1925 zurückreicht, war einzig das Jahr 1974 (Ölkrise) mit minus 33 Prozent ähnlich miserabel.

Seit Kostolany nicht mehr lebt, war aber nicht nur das Jahr 2008 miserabel. Auch die Jahre 2001 und 2002 gehören zu den sechs schlechtesten Aktienjahrgängen, in denen Investoren mehr als 20 Prozent verloren. Auf der Gegenseite, bei den besten Aktienjahrgängen, befindet sich nur das Jahr 2005 gerade noch in den Top Ten. Da ist es kein Wunder, dass Anleger mit Kostolanys Ratschlag im vergangenen Jahrzehnt nichts verdient haben.

GUTE RENDITEN. Nimmt man den Fokus weg vom vergangenen Jahrzehnt und schaut auf die gesamten 84 Jahresrenditen seit 1925, dann ist die Sicht eine andere: Es dominieren eindeutig die positiven Jahre. Am häufigsten sind Renditen zwischen fünf und zehn Prozent. Das steht im Einklang mit dem besten Verkaufsargument für Aktien, dass sie langfristig mit rund sieben bis acht Prozent pro Jahr rentieren. Gemäss der Studie von Pictet liegt die jährliche Aktienrendite seit 1925 tatsächlich bei 9,6 Prozent pro Jahr nominal beziehungsweise 7,25 Prozent real, also nach Abzug der Inflation. Und das trotz dem vergangenen miserablen Jahrzehnt, trotz dem Börseneinbruch während der Ölkrise, als Schweizer Aktien innerhalb von zwei Jahren über 40 Prozent an Wert verloren, und trotz der Grossen Depression in den dreissiger Jahren, als Schweizer Aktien ebenfalls über 40 Prozent einbüssten.

REALISTISCHER HORIZONT. In der langen, sehr langen Zeitspanne der letzten 84 Jahre war der Ratschlag von Kostolany richtig. Das hilft Anlegern aber nicht weiter. Denn wer eine Schlaftablette für 84 Jahre nimmt, stirbt wahrscheinlich noch im Schlaf oder sonst bald danach. «Langfristig sind wir alle tot», sagte der britische Ökonom John Maynard Keynes.

Gemäss Erwin Heri, Professor für Finanztheorie am Wirtschaftswissenschaftlichen Zentrum der Universität Basel, ist ein solch langer Zeithorizont statistisch auch gar nicht nötig. Heri hat das Risiko von Aktien bei unterschiedlichen Anlagehorizonten untersucht. Wer über einen Zeitraum von nur einem Jahr anlegt, fährt ein sehr hohes Risiko. Die Gefahr besteht, 34 Prozent zu verlieren, wie im Jahr 2008. Doch es bietet sich auch die Chance, 61 Prozent zu gewinnen, wie im besten Jahr, 1985. Je länger der Anlagehorizont, desto kleiner das Risiko. Mit einem Anlagehorizont von zehn Jahren ist die Gefahr, Geld zu verlieren, statistisch nur noch sehr gering. Nach 15 Jahren hat man im Schweizer Aktienmarkt bisher gar noch nie Geld verloren (siehe Grafik «Geduld lohnt sich» als PDF).

So weit, so gut. Aus der Vergangenheitsperspektive müssten Anleger also einfach eine Schlaftablette für 15 Jahre nehmen und könnten sich danach über einen «hübschen Gewinn» freuen, wie Kostolany es sagte.

Als weiterer Schluss liesse sich ziehen, dass Aktien in den nächsten fünf Jahren nach oben tendieren müssten, denn wir haben ja bereits rund zehn Jahre ohne Rendite hinter uns. Natürlich ist diese Rechnung etwas zu einfach. Denn die Vergangenheit ist nur ein unzuverlässiger Indikator für die Zukunft. Nur weil gestern gutes Wetter war, muss das morgen nicht auch so sein.

AUSSICHT AUF DIVIDENDE. Um die Aktienrenditen der Zukunft zu prognostizieren, zählen die fundamentalen Zusammenhänge. Die Finanzmarkttheorie ortet als Quelle von Kurssteigerungen an den Aktienmärkten die Wachstumsrate der Dividenden. Diese erhält der Aktionär von den Unternehmen als eine Entschädigung für seine Investition. Die zukünftig zu erwartenden Dividenden werden dabei auf die Gegenwart abdiskontiert und sollten dem Wert einer Aktie oder eines Aktienmarktes entsprechen. In der Fachsprache wird diese Theorie als «Dividend Discount Model» bezeichnet.

Die Dividenden wachsen ungefähr parallel zu den Unternehmensgewinnen. Höhere Gewinne führen zu höheren Dividenden. Die Gewinne von einzelnen Unternehmen wachsen dabei natürlich unterschiedlich schnell. Aber die Gewinne aller Unternehmen zusammen können eigentlich nicht schneller wachsen als die Weltwirtschaft.

Folglich wäre es irrational, langfristig höhere Kurssteigerungen an den Aktienmärkten zu erwarten. Zwar triumphierte an den Aktienmärkten in den vergangenen Jahren genau diese Irrationalität. An der langfristigen Gleichung, dass die Aktienmärkte ungefähr im Gleichschritt mit der Weltwirtschaft wachsen sollten, änderte sich aber nichts.

Jetzt stellt sich die Frage, ob es in Zukunft noch Wirtschaftswachstum geben wird. Das hängt unter anderem davon ab, wie innovativ die Unternehmen in Zukunft sein werden. Denn grosse Innovationen sind ein Haupttreiber des Wachstums (siehe Grafik «Fortschritt dank Technik» unten). Das dürfte auch in Zukunft so bleiben: Bio-, Nano- und Gentechnologie werden wahrscheinlich für neue Wachstumsschübe sorgen. Und damit auch dafür, dass Aktien auf lange Frist weiter steigen werden.

SCHWÄCHERES WACHSTUM. Doch wie hoch wird das zukünftige Wachstum sein? Können Anleger weiter mit Aktienrenditen von über sieben Prozent rechnen? Vieles spricht dagegen.

Diesen Standpunkt vertritt Ian Shepherdson, Chefökonom von High Frequency Economics, einem unabhängigen Beratungsunternehmen in London, das sich auf die Analyse von Wirtschaftsdaten spezialisiert hat. Viele Grossinvestoren hören auf Shepherdson, die Londoner «Times» hat ihn als einen der besten Ökonomen der Londoner City beschrieben. Im Februar sprach er an einem Anlass der Schweizer Gesellschaft von Finanzprofis, an dem er der Welt eine lange, möglicherweise jahrzehntelange Wachstumsschwäche prognostizierte. Der Grund: Die USA, die grösste Volkswirtschaft der Welt, müssen in Zukunft sparen. Insbesondere die US-Konsumenten. Die vergangenen zehn Jahre haben sie auf Pump gelebt, nichts gespart und einen riesigen Schuldenberg angehäuft. Das hat jetzt gekehrt, die US-Konsumenten müssen sparen und tun es auch, gemäss Shepherdson noch jahrelang. Damit fehlt der Weltwirtschaft ein riesiges Heer von Konsumenten. Und kein Ersatz ist in Sicht, denn Chinas Konsumenten sind noch weit von der dazu nötigen Kaufkraft entfernt.

MAGERE JAHRE. Auch Peter Bernstein, ein renommierter US-Ökonom, und Robert Arnott, ein angesehener Investmentberater, glauben nicht daran, dass die Aktienrenditen in Zukunft so hoch bleiben können wie in der Vergangenheit. Sie publizierten dazu eine preisgekrönte Studie im «Financial Analysts Journal». Darin prognostizieren sie Aktienrenditen von zwei bis vier Prozent pro Jahr, also nicht einmal die Hälfte dessen, was bisher gemessen wurde. Sie argumentieren, dass ein Teil der bisherigen Aktienrenditen nur dadurch zustande kam, dass Anleger bereit waren, Aktien mit immer höheren Kurs-Gewinn-Verhältnissen zu kaufen – sodass die Kurs-Gewinn-Verhältnisse also anstiegen. In Zukunft werde das nicht mehr so weitergehen können, meinen Bernstein und Arnott.

«Die Kurs-Gewinn-Verhältnisse dürften in Zukunft sogar eher tiefer sein als in den vergangenen 20 Jahren», sagt Scott Glasser, Fondsmanager bei ClearBridge Advisors. «Denn die Risiken sind gestiegen.» Und je höher die Risiken, desto weniger sind Aktionäre bereit, pro Einheit Unternehmensgewinn zu bezahlen. Das zeigt sich insbesondere bei den Bankaktien. Galten früher Kurs-Gewinn-Verhältnisse von 18 als normal, so liegen sie heute bei den meisten Bankaktien unter 10. Der Grund: Die Risiken sind gestiegen, Banken melden reihenweise Konkurs an – alleine seit Anfang Jahr sind es 21 Institute in den USA, fast zwei pro Woche. «Die Anleger werden lange nicht mehr bereit sein, Bankaktien mit hohen Kurs-Gewinn-Verhältnissen zu kaufen», sagt Glasser.

Es gibt also gute Gründe dafür, anzunehmen, dass Aktien in Zukunft nicht mehr so hohe Renditen bringen. Also Finger weg von Aktien? Nein, sicher nicht. Denn es gibt langfristig keine bessere Alternative für Anleger. Schon gar nicht Obligationen, denn Aktien rentieren langfristig besser.

RISIKOPRÄMIE. Die finanzmarkttheoretische Begründung dafür: Wer höhere Risiken eingeht, will dafür auf lange Sicht eine Entschädigung in Form höherer Renditen. Ohne die Erwartung einer zusätzlichen Rendite würde kein rationaler Investor zusätzliche Risiken eingehen. Da Aktien risikoreicher sind als Obligationen – höhere Kursschwankungen, unsichere Dividende und Benachteiligung gegenüber Obligationären im Falle eines Firmenkonkurses –, sollten also höhere Renditen resultieren. In der Fachsprache wird darum von der Risikoprämie von Aktien gegenüber Obligationen gesprochen. Wenn keine Risikoprämie mehr erwartet würde, gäbe es niemanden mehr, der in Aktien investierte. Die Folge wären stark einbrechende Aktienkurse. Dies hätte wiederum steigende Dividendenrenditen zur Folge, was wiederum die Erwartung einer Risikoprämie schüren würde. Aufgrund dieser Erwartungen würde die Nachfrage nach Aktien anziehen und würden deren Kurse wieder steigen. Langfristig dürfen darum weiterhin höhere Aktien- als Obligationenrenditen erwartet werden. Allerdings muss dafür mit höheren Kursschwankungen bezahlt werden.

Die höheren Kursschwankungen können Spekulanten sogar ausnutzen. Kostolany sagte: «Wer an der Börse Geld schöpfen will, muss die Aktien dann kaufen, wenn alle anderen verkaufen (dann sind sie billig), und muss dann die Aktien wieder verkaufen, wenn alle anderen sie kaufen (dann sind sie teuer).» Und wer will derzeit schon Aktien kaufen?