Für die europäischen Aktienmärkte hat das Börsenjahr 2023 mit einem Katapultstart begonnen: Nach knapp drei Handelswochen liegen alle Indizes des Kontinents im Plus. Der marktbreite STOXX Europe 600 Index, in dem neben Titeln aus der Euro-Zone auch britische, Schweizer und skandinavische Aktien enthalten sind, kletterte seit Jahresanfang um rund 6 Prozent, wobei die Sektoren Automobil, Einzelhandel und Immobilien besonders gut abschnitten.

Noch deutlicher als für den paneuropäischen Index ging es für die Handelsplätze in der Währungsunion nach oben. Der EURO STOXX 50 Index stieg um knapp 8 Prozent. Auch für den deutschen Leitindex DAX 40 begann das Jahr sehr positiv. In Frankfurt legten die Kurse um über 7 Prozent zu. Ausgehend von einem Jahresendstand 2022 von knapp unter 14’000 Zählern hat das Barometer allein in den ersten zehn Handelstagen über 1000 Punkte gutgemacht und die viel beachtete 15’000er-Schwelle erstmals seit Februar 2022 wieder übersprungen.

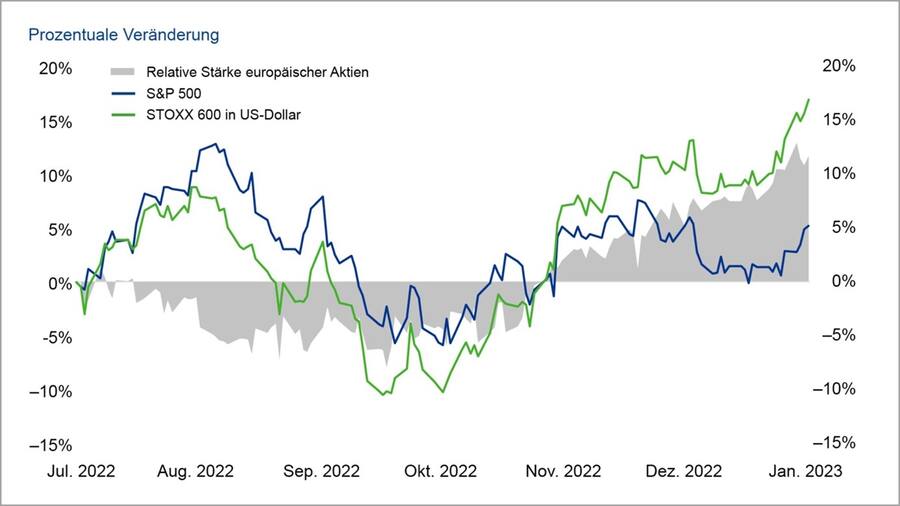

Europa läuft besser als USA

Damit setzt sich eine Entwicklung fort, die – wenn auch mit weniger Dynamik – bereits im Herbst 2022 begonnen hat. Seit September hat der STOXX Europe 600 Index rund 18 Prozent an Wert zugelegt. Damit schnitten europäische Aktien deutlich besser ab als ihre US-amerikanischen Pendants an der Wall Street. Zum Vergleich: Beim marktbreiten S&P 500 Index stand im gleichen Zeitraum ein Plus von «nur» 9,4 Prozent zu Buche.

Die kurzfristigen Aussichten sind in Europa besser als in den USA.

Für die bessere Wertentwicklung europäischer Aktien gibt es eine Reihe von Gründen. Ein wichtiger Treiber war die Entspannung bei den Energiepreisen, speziell bei Erdgas. Die im Zuge des russischen Angriffskrieges in der Ukraine enorm gestiegenen Notierungen sind wieder deutlich gesunken. Mittlerweile kostet europäisches Erdgas, gemessen etwa an den massgeblichen TTF-Kontrakten, weniger als vor Kriegsausbruch.

Dabei haben sich nicht nur die kurzfristigen Preise, sondern auch die Futures mit längeren Laufzeiten zurückgebildet. Im Vergleich zu anderen Weltregionen sind die Preise zwar immer noch erhöht, das heisst, die europäischen Volkswirtschaften haben nach wie vor ein Problem mit den Energiekosten. Aber: Es ist kleiner geworden und die Chance auf eine milde Rezession im Euro-Raum damit grösser. Die Volkswirte von Union Investment erwarten für 2023 lediglich einen leichten Rückgang des BIP um 0,4 Prozent.

China treibt die Kurse

Ein weiterer Punkt ist die Kehrtwende der chinesischen Regierung bei ihrer bislang strikten Null-Covid-Politik. Der harte Kurs Pekings hatte das Wachstum belastet und die Lieferketten bedroht. Nun entfällt dieser Hemmschuh. Davon profitiert insbesondere das wirtschaftlich stark in den Welthandel eingebundene Europa.

Deutschland kann in dieser Hinsicht als Paradebeispiel gelten. Denn: Für die deutschen Unternehmen ist China nicht nur ein wichtiger Absatzmarkt, es werden auch Vorprodukte (zum Beispiel in der Chemieindustrie) von dort bezogen. Zwar verschwinden mit dem Politikschwenk der Kommunistischen Partei (KP) nicht alle wirtschaftlichen Probleme Chinas. Aber: Die Wachstumsaussichten stabilisieren sich.

Über den Autor

Seit 2015 leitet Benjardin Gärtner das Aktienportfoliomanagement von Union Investment. Darüber hinaus ist er Mitglied des «Union Investment Committee», das monatlich die Kapitalmarktstrategie des Assetmanagers formuliert und damit die Leitplanken für die taktische Steuerung der Fonds durch die einzelnen Portfoliomanager setzt. Vor seiner Tätigkeit für Union Investment war Gärtner fünf Jahre für die Deutsche Bank tätig, zuletzt als Co-Head des deutschen Aktienteams. Von 2004 bis 2010 arbeitete er im Aktienvertrieb von Goldman Sachs. Seine Karriere startete er im Allianz-Konzern. Privat läuft Gärtner gerne Halbmarathon.

Und schliesslich hat – nicht zuletzt aufgrund der gesunkenen Energiepreise – der Inflationsdruck abgenommen. Dieser Befund gilt für die Euro-Zone – aber eben auch global. Die Zahlen zur US-Inflation untermauerten diese Entwicklung. In den Vereinigten Staaten gaben die Verbraucherpreise im Dezember zum sechsten Mal in Folge gegenüber dem Vormonat nach (um 0,1 Prozent). Die Kerninflation ohne Nahrung und Energie stieg zwar im Monatsvergleich um 0,3 Prozent, aber hier verlangsamte sich der Anstieg.

Damit verdichten sich die Anzeichen auf ein Ende des Zinserhöhungszyklus der Notenbanken, sowohl in den USA als auch in Europa. Für die europäischen Aktienmärkte sind das gute Nachrichten, denn: Hier sind die Bewertungen (gemessen am Kurs-Gewinn-Verhältnis) unter ihrem langfristigen Durchschnitt und zudem deutlich niedriger als in den USA.

Berichtssaison startet

Entscheidend für den Trend der kommenden Wochen dürfte neben den Entwicklungen bei Wachstum, Inflation und Notenbanken auch die Gewinnsituation der Unternehmen werden. In den USA hat die Berichtssaison begonnen. Sie gibt Aufschluss über die Einschätzungen in den Chefetagen der Konzerne.

Aus Kapitalmarktsicht besonders relevant sind neben der Entwicklung von Gewinnen und Margen vor allem auch die Ausblicke der Unternehmen. Hier erwarten die Expertinnen und Experten von Union Investment eher zurückhaltende Aussagen. Allerdings müssen sich die Investorinnen und Investoren noch etwas gedulden, bis auch in Europa die Berichtssaison einsetzt. Hier ist erst ab Ende Januar mit Quartals- und Jahresergebnissen zu rechnen.

Insgesamt hat sich die Lage für die europäischen Aktienmärkte damit zuletzt gebessert, vor allem im Vergleich zur Wall Street. Gänzlich ohne Herausforderungen ist die Situation aber nicht. Das haben auch Gewinnwarnungen von Unternehmensseite (zum Beispiel von Logitech oder Sika) gezeigt. Mit dem sich abschwächenden nominalen globalen Wirtschaftswachstum verlangsamt sich auch das Umsatzwachstum der Unternehmen.

Der Kostendruck bleibt jedoch hoch und belastet daher die Margen. Zwar wurden die Gewinnschätzungen für das vierte Quartal 2022 über die letzten Monate schrittweise gesenkt, sodass die Unternehmen die Erwartungen erreichen können. Die Unternehmen könnten aber vorsichtig bleiben, was zu weiteren Senkungen der Gewinnprognosen der Aktienanalysten führt. Diese Entwicklung dürfte auch die europäischen Handelsplätze betreffen. Allerdings wirken die skizzierten Verbesserungen bei der Energie, bei China und der Inflation unterstützend, sodass die Aussichten kurzfristig etwas besser als in den USA sind.