- Die BVG-Reform zielt darauf ab, die Finanzierung der Rentenleistungen zu sichern, das Leistungsniveau zu erhalten und Teilzeitbeschäftigte sowie Frauen besser zu schützen.

- Sie senkt den Mindestumwandlungssatz, glättet die Altersgutschriften und reduziert die Eintrittsschwelle, was zu weitreichenden Folgen und Mehrkosten führt.

- Stimmberechtigte sollten die Reform kritisch betrachten, da sie zusätzliche finanzielle Belastungen und Komplexität erzeugt.

Die Menschen werden zunehmend älter, die Erwerbstätigen weniger und die Kapitalmärkte volatiler. Deshalb hat die Schweizer Regierung die Reform der beruflichen Vorsorge für die rund 4,6 Millionen Versicherten angestossen. Diese soll die Finanzierung der zweiten Säule gewährleisten, das Leistungsniveau erhalten sowie Teilzeitmitarbeitende und Frauen absichern.

Mia Mendez ist Geschäftsführerin der Pensionskassen PwC Schweiz. Marco Tiefenthal ist Assurance Director, Asset Management & Pension Funds, PwC Schweiz.

Im Sommer 2024 wird das Stimmvolk zur Urne gebeten. Für eine differenzierte Meinungsbildung erläutert PwC Schweiz nachfolgend die Schlüsselaspekte der BVG-Reform und beleuchtet deren Auswirkungen für Arbeitswelt und Rentenbeziehende.

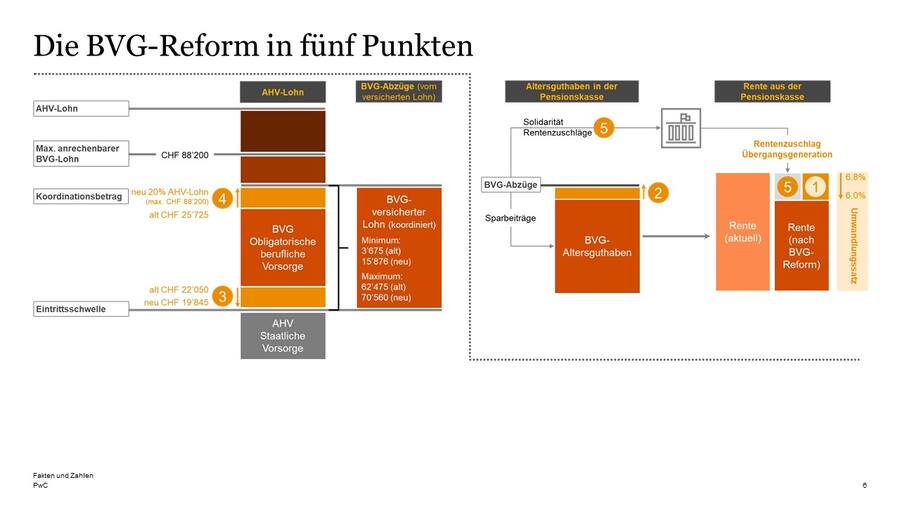

Tieferer Mindestumwandlungssatz

Während der Erwerbstätigkeit zahlen Arbeitnehmende und Arbeitgebende Sparbeiträge in die Pensionskasse ein. Diese werden dem persönlichen Altersguthaben angerechnet und verzinst. Die Umwandlung in eine lebenslange Altersrente erfolgt anhand des Umwandlungssatzes, der mit der BVG-Revision im BVG-Obligatorium von 6,8 Prozent auf 6,0 Prozent gesenkt werden soll.

Die BVG-Reform in fünf Punkten.

Aktuell sind etwa 14 Prozent aller BVG-Versicherten minimalversichert. Das heisst, 86 Prozent sind von dieser Senkung nicht betroffen. Für sie wird schon heute ein tieferer Umwandlungssatz angewendet (durchschnittlich 5,3 Prozent).

Altersgutschriften geglättet

Dem Altersguthaben einer versicherten Person werden sowohl Zinsen als auch Altersgutschriften angerechnet, je nach Jahreslohn und Alter. Für mindestens die Hälfte der Altersgutschriften müssen die Arbeitgebenden aufkommen. Die BVG-Reform reduziert die Ansätze von vier auf zwei Altersgruppen und glättet sie. Das soll die Unternehmen dazu motivieren, mehr über 55-jährige Mitarbeitende anzustellen oder weiter zu beschäftigen.

Ob diese Glättung tatsächlich Altersdiskriminierung abzuschaffen vermag, ist fraglich. Oft ist für die Attraktivität am Arbeitsmarkt entscheidender, ob sich eine Person gegenüber neuen Technologien und Fertigkeiten offen zeigt.

Tiefere Eintrittsschwelle

Um von einer Pensionskasse versichert zu werden, muss man jährlich mindestens 22'050 Franken verdienen. Die BVG-Reform will diese Schwelle auf 19’845 Franken reduzieren. Das soll es den Unternehmen ermöglichen, mehr Teilzeit- und Mehrfachangestellte in die berufliche Vorsorge aufzunehmen.

Diese Anpassung bedeutet, dass rund 70'000 Arbeitnehmende neu und 30'000 Mehrfachbeschäftigte zusätzlich obligatorisch versichert würden. Das verursacht zusätzlich zu den jährlich 63,9 Mrd. CHF Arbeitnehmer- und Arbeitgeberbeiträgen weitere Pensionskassenbeiträge von rund 100 Millionen Franken – plus 15 bis 25 Millionen Franken Verwaltungskosten.

Reduzierter Koordinationsabzug

Mit dem sogenannten BVG-Koordinationsabzug von fix 25'725 Franken wird aktuell sichergestellt, dass nur Lohnanteile versichert werden, die es nicht schon in der ersten Säule (AHV) sind. Aufgrund der sich seit der Einführung veränderten Anstellungsverhältnisse möchte der Gesetzgeber mit der BVG-Reform diesen Abzug auf 20 Prozent des AHV-Lohns senken. Damit will er sicherstellen, dass bis zum BVG-Lohnmaximum von 88’200 Franken stets 80 Prozent abgedeckt sind. Das würde insbesondere Teilzeitangestellten zugutekommen.

Gemäss brancheneigenen Statistiken wenden derzeit nur 12 Prozent der Pensionskassen den gesetzlichen Koordinationsabzug für rund 20 Prozent aller Versicherten an. Die restlichen nehmen entweder variable Abzüge vor oder verzichten ganz auf den Koordinationsabzug.

Rentenzuschläge und deren Finanzierung

Die Reduktion des Koordinationsabzugs und die Anpassung der Altersgutschriften gleichen die Senkung des Mindestumwandlungssatzes über die gesamte Beitragsdauer aus. Nicht aber, wenn die versicherte Person in den nächsten 15 Jahren pensioniert wird. Um für solche Übergangsgenerationen Renteneinbussen aufzufangen, sieht die BVG-Reform Rentenzuschläge von 1’200 bis 2’400 Franken pro Jahr vor, je nach Jahrgang, Altersguthaben und weiteren Voraussetzungen.

Das Bundesamt für Sozialversicherungen (BSV) geht davon aus, dass rund 25 Prozent der Versicherten einen vollen und weitere 25 Prozent einen reduzierten Rentenzuschlag erhalten. Etwa 50 Prozent verfügen bereits über ein Altersguthaben von über 441’000 Franken oder genügen anderen Anspruchskriterien nicht. Sie erhalten deshalb keinen Rentenzuschlag.

Die Rentenzuschläge kosten zirka 11,3 Milliarden Franken. Diese Mehrkosten sind von allen Pensionskassen über einen lohnabhängigen Beitrag – und damit hälftig von allen Arbeitnehmenden und -gebenden – von maximal 339 Franken pro Jahr und Person zu tragen, ganz gleich, ob diese zuschlagsberechtigt ist oder nicht. Mit anderen Worten: Über zwei Drittel aller Erwerbstätigen finanzieren einen Rentenzuschlag für eine Minderheit von 50- bis 65-Jährigen in der Übergangsgeneration, bei der nur ein Bruchteil überhaupt von einer Rentenreduktion betroffen ist.

Kritischer Blick empfohlen

Die anstehende Reform visiert Kernelemente der beruflichen Vorsorge an: die Umverteilung von den Erwerbstätigen zu Rentenbeziehenden eindämmen, die Vorsorge für Teilzeitarbeitende und Niedrigverdienende optimieren, die Finanzierung sicherstellen. Dennoch generiert sie enorme Mehrkosten, erhöht die Komplexität und lässt zahlreiche Detailfragen unbeantwortet. Umso wichtiger ist es, vor dem Urnengang darüber nachzudenken, was die Reform über die eigentlichen Ziele hinaus bewirkt:

Mit der Senkung des Umwandlungssatzes auf 6,0 Prozent werden 400 Millionen Franken pro Jahr weniger zulasten der jüngeren Generationen umverteilt. Dieser Einsparung stehen Mehrkosten für die Rentenzuschläge von 11,3 Milliarden Franken gegenüber. Demnach bräuchten die jüngeren Generationen 28 Jahre, um die Reform zu amortisieren.

Von der Reform profitieren auch jene, die nicht direkt von einer Reduktion der Renten betroffen sind, aber dennoch Rentenzuschläge erhalten. Diese werden wiederum die jüngeren Erwerbstätigen finanzieren müssen.

Das Anknüpfen der Rentenzuschläge ans Alterskapital schmälert die Attraktivität des Vorsorgesparens. Nähert sich das Alterskapital der Schwelle von 441'000 Franken, so wird man sich kaum zusätzlich in die Pensionskasse einkaufen oder höhere Sparbeiträge leisten.

Die meisten Pensionskassen haben ihre Leistungen bereits der neuen Realität angepasst und gehen (weit) über die gesetzlichen Mindestvorschriften hinaus. Trotzdem müssen sie die Mehrkosten mittragen. Damit finanzieren sie andere Pensionskasseneinrichtungen quer, die den Anforderungen der modernen Arbeitswelt hinterherhinken.