Demographischer Wandel, Nullzinsen, ungelöste Probleme in der 2. und 3. Säule, sinkende Umwandlungssätze: Wer seinen gewohnten Lebensstandard im Alter aufrechterhalten möchte, der kommt in der Schweiz um das Thema private Altersvorsorge nicht herum. Ein attraktiver Markt: In diesem grossen Teich fischen insgesamt 18 Schweizer Lebensversicherer. Auf welche Köder sie beim Kundenfang setzen und welche Erwartungen sie haben, zeigt eine Umfrage unter den Top 5-Playern Swiss Life, Helvetia, Baloise, Axa und Allianz Suisse.

Leichtes Marktwachstum

Zunächst ein Blick auf die Fakten: Der Markt für Einzellebenversicherungen in der Schweiz ist 8,1 Milliarden Franken schwer, wie die Zahlen des Schweizerischen Versicherungsverbandes (SVV) für 2024 zeigen. Im vergangenen Jahr legte er um rund 0,7 Prozent zu - ein angesichts des grossen Bedarfs eher bescheiden anmutendes Wachstum. Der Trend allerdings ist positiv, vor fünf Jahren während der Coronapandemie betrug das Prämienvolumen rund eine Milliarde Franken weniger.

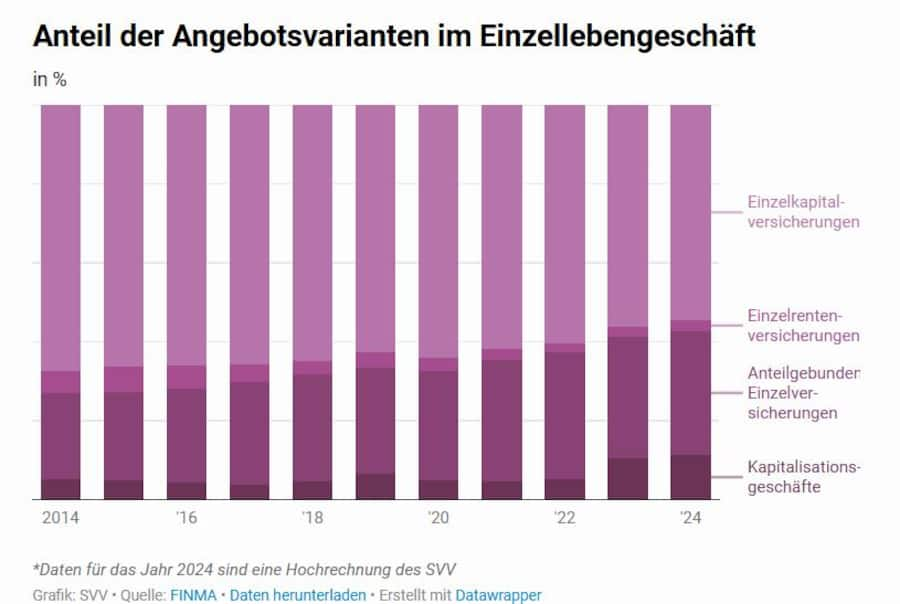

Dabei sind vor allem Kapitalisationsgeschäfte immer mehr gefragt, ihr Anteil hat sich nach den Zahlen des SVV von knapp 5 Prozent in 2020 auf mittlerweile über 11 Prozent mehr als verdoppelt. Diese Entwicklung geht zulasten der Einzelkapitalversicherungen, deren Anteil am Einzellebengeschäft im gleichen Zeitraum von knapp 64 Prozent auf rund 54 Prozent zurückgegangen ist. Einen leichten Anstieg verzeichnen auch anteilgebundene Einzelversicherungen, die etwa ein Drittel am Gesamtkuchen ausmachen. Mit einem Anteil von und 3 Prozent spielen Einzelrentenversicherungen nur eine Nebenrolle.

Einzelkapitalversicherungen dominieren.

Swiss Life und Axa ragen heraus

In der Schweiz profitieren nicht alle Versicherer gleichermassen von der steigenden Nachfrage nach Vorsorgeprodukten, wie ein Blick auf die Entwicklung der Bruttoprämien in den vergangenen drei Jahren zeigt. Die Zahlen wurden aus den jeweiligen Berichten über die Finanzlage (BüFl) der einzelnen Gesellschaften entnommen.

Während Axa das Prämienvolumen im Einzellebengeschäft in dieser Zeitspanne um über 15 Prozent und Swiss Life sogar um über 26 Prozent steigern konnte, gerieten Baloise (-4,4 %), Allianz Suisse (-1,8%) und Helvetia (-0,76%) ein wenig ins Hintertreffen. Dennoch sind alle Gesellschaften davon überzeugt, dass die private Vorsorge ein Wachstumsmarkt ist. Dementsprechend richten sie ihre Strategie danach aus.

Strategische Schwerpunkte

«Swiss Life wird seine Wachstumsstrategie im Vorsorgegeschäft auch in den nächsten Jahren fortsetzen. Wir gehen von einer weiter wachsenden Nachfrage nach Vorsorgeberatung und nach privaten Vorsorgelösungen unabhängig vom Zinsumfeld aus», teilt der Schweizer Branchenführer selbstbewusst mit. Ähnlich tönt es bei der Axa, die ebenfalls auf eine Wachstumsstrategie und auf Angebote mit geringer Zinsabhängigkeit setzt. «Bereits 2019 haben wir damit begonnen, unsere Produktlandschaft dahingehend zu erneuern», betont Mediensprecherin Seraina Acker.

Mit einem modernen und vollständigen Sortiment will Baloise sich an den Bedürfnissen der Kunden ausrichten und baut dabei auf ihre Versicherungs- und Bankexpertise: «Als integrierter Lösungsanbieter im Bereich Vorsorge und Vermögen legen wir den Fokus auf den Insurbanking-Ansatz», betont Thomas Hilfiker, Leiter Vorsorge & Vermögen.

Auf eine Vollsortiments-Strategie, die von reinen Risikoprodukten über gemischte Versicherungen mit und ohne Garantien, Renten- und Investitionsprodukten bis hin zu Fondssparlösungen reicht, setzt Helvetia. «Unsere Produkte sollen künftig noch flexibler und modularer werden, damit sie entlang der Lebensphasen einfacher angepasst werden können», betont Mediensprecherin Rebecca Blum. Entlang der Lebensphasen orientiert sich auch die Strategie der Allianz Suisse: «Wir legen grossen Wert auf konsequente Kundenorientierung und bieten eine digitale Antragsstrecke sowie attraktive Produkte für verschiedene Lebenssituationen», sagt Sprecherin Nadine Schumann. Damit soll nachhaltiges Wachstum erzielt werden.

Nullzinsen bereiten keine Sorgen

Die Erwartungen an das Einzellebengeschäft sind also hoch, die Zinsen hingegen niedrig. Seit März 2024 hat die Schweizerische Nationalbank den Leitzins schrittweise von 1,75 Prozent auf nunmehr 0 Prozent gesenkt - erneute Negativzinsen dürften nur eine Frage der Zeit sein. Verlieren Lebensversicherungen dadurch wieder an Attraktivität? Die Branche zeigt sich in der Umfrage gelassen, schliesslich kennt sie die Situation bereits aus der letzten Niedrigzinsphase und ist darauf vorbereitet.

Branchenprimus Swiss Life passt nach Aussage von Mediensprecher Marin Good «die Produktpalette laufend an das Marktumfeld an und ist so in der Lage, in jedem Zinsumfeld attraktive Vorsorgelösungen anzubieten».

«Insbesondere bei langen Vorsorge-Horizonten wird die Finanzierung eines Garantieproduktes sehr herausfordernd und ist gegenüber dem Potenzial für Überrenditen abzuwägen», heisst es bei Helvetia. Und für die Allianz Suisse bleiben «Lebensversicherungen trotz Nullzinsen relevant, da es weiterhin grosse Vorsorgelücken gibt, insbesondere bei Frauen».

Garantieprodukte werden zwar von den meisten befragten Versicherern im Sinne einer Vollsortimentslösung noch angeboten, diese spielen angesichts des Nullzinsumfelds allerdings nur eine marginale Rolle. Im Zentrum stehen Vorsorgelösungen, die mehr Flexibilität, Sicherheit und Renditechancen vereinen, wie sich schon an klingenden Produktnamen wie «SmartFlex» (Axa), «Smart Invest» (Allianz Suisse) oder «Swiss Life Opportunities» ablesen lässt.

So schliessen Axa und Helvetia im Neugeschäft überwiegend fondsgebundene Produkte ab, in periodischen Prämien hat sich der Bestand bei beiden Gesellschaften nach eigenen Aussagen nahezu verdoppelt. Im Fokus der Swiss Life-Kunden stehen hingegen Lösungen mit der Möglichkeit, in das Gebundene Vermögen zu investieren.

Zwischen persönlicher Beratung und Digitalisierung

Der Bedarf nach privater Vorsorge und kundenspezifischen, flexiblen Produktlösungen wird weiter steigen, darin sind sich alle befragten Lebensversicherer einig. Das erhöht auf der einen Seite den Ausbildungsbedarf im Aussendienst, denn im komplexen Feld der Lebensversicherungen ist persönliche Beratung nach wie vor Trumpf. Auf der anderen Seite spielt aber auch die Digitalisierung eine immer wichtigere Rolle - sei es in der Beratung oder über digitale Services wie Vorsorgerechner und Nutzung der Künstlichen Intelligenz.

Thomas Hilfiker von der Baloise macht noch auf einen weiteren Trend aufmerksam: «Kundinnen und Kunden steigen zunehmend besser informiert in den Beratungsprozess ein, was wir als erfreuliche Entwicklung betrachten», so der Vorsorgeexperte. Auch darauf müssen die Versicherer vorbereitet sein. Bei aller Flexibilität: Am Ende muss der Köder bekanntlich dem Fisch schmecken - und nicht dem Angler.