Der Gesprächspartner

Christian Scherff ist seit 2015 bei der Sammelstiftung Vita tätig, seit 2021 als Head Underwriting & Actuarial Services. In seiner zwanzigjährigen Berufslaufbahn hat er bei namhaften Kranken- und Lebensversicherungen national wie international in verschiedenen Fach- und Führungspositionen gearbeitet.

Flexibles Arbeiten liegt voll im Trend. Mehrfache Beschäftigungsverhältnisse nehmen zu. Wie wirkt sich das auf die Altersvorsorge aus?

Christian Scherff: Die Folgen für die Altersvorsorge sind massiv. Flexworker sind häufig gar nicht oder unzureichend abgesichert. Während festangestellte Mitarbeitende nach der Pensionierung bei der Sammelstiftung Vita eine durchschnittliche BVG-Rente von rund 26‘000 Franken (Männer) und rund 16‘000 Franken (Frauen) jährlich erhalten, ist die Höhe der Altersrente bei Flexworkern je nach Situation noch deutlich tiefer. Mit anderen Worten: Flexworker laufen Gefahr, nach der Pensionierung in die Altersarmut abzurutschen.

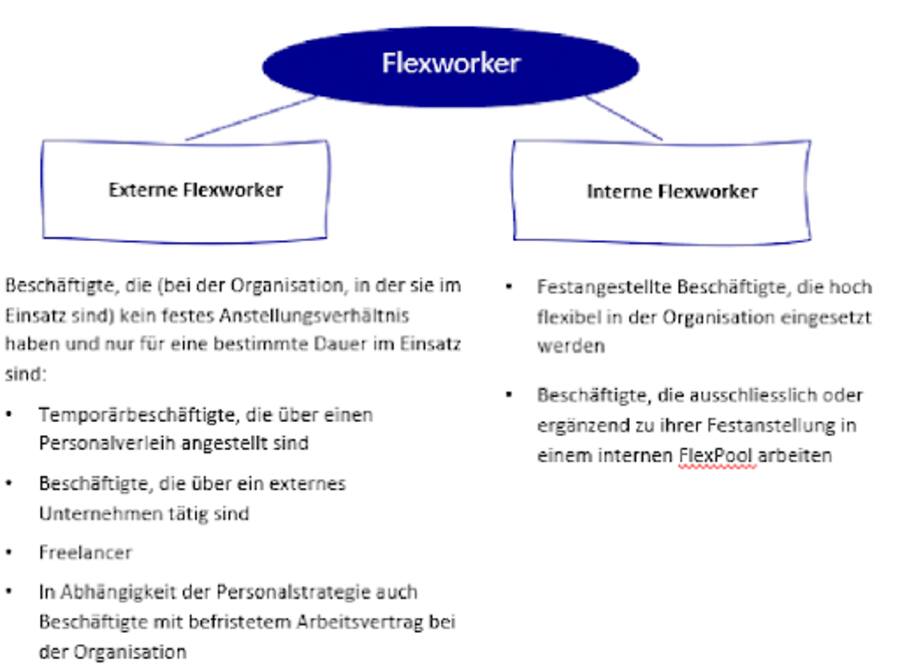

Definition von «Flexworker»

Gilt das nur für den Rentenfall?

Nein, das ist schon vorher so. Bereits während ihrer Berufstätigkeit sind Flexworker und deren Hinterbliebenen unzureichend abgesichert, denn der Anspruch auf eine Invalidenrente oder eine Hinterbliebenenleistung bei Tod entfällt oder ist zu gering.

Dies trifft vor allem bei mehreren Anstellungsverträgen und/oder einem Teilzeitpensum zu. Es gilt auch, wenn zum Beispiel der Koordinationsabzug oder die Eintrittsschwelle nicht heruntergesetzt wurden. Oder es zeigt sich bei Anstellungsverhältnissen, bei denen die abgeschlossene Vorsorgelösung erst ab der Mindestdauer von drei Monaten wirksam wird, Flexworker jedoch immer nur kurze befristete Einsätze haben.

Das BVG, wenn man sich ein wenig damit beschäftigt, ist keine langweilige Materie, sondern bietet sehr viele Gestaltungsmöglichkeiten.

Christian Scherff

Was unternimmt die Sammelstiftung Vita, um neue Lösungen zur sozialen Absicherung von Flexworkern anzubieten?

Die Sammelstiftung Vita verfügt über ein breites Angebot an Vorsorgelösungen, das unter anderem auch für Firmen mit (vielen) Flexworkern geeignet ist. Die Leistungsstrategie kann damit auf die Mitarbeitendensituation des jeweiligen Unternehmens abgestimmt werden, damit alle Mitarbeitenden und ihre Hinterbliebenen gut abgesichert sind und eine angemessene Rente erhalten.

Doch nicht nur das Angebot ist entscheidend, sondern auch das Wissen darüber, dass es diese Möglichkeiten gibt. Das BVG, wenn man sich ein wenig damit beschäftigt, ist keine langweilige Materie, sondern bietet sehr viele Gestaltungsmöglichkeiten.

Wie sehen diese Gestaltungsmöglichkeiten aus?

Wir bei der Sammelstiftung Vita wollen aktiv dazu beitragen, dass die Arbeitgebenden und Arbeitnehmenden die notwendigen Massnahmen noch rechtzeitig treffen können, um die eigene Vorsorgelösung auf Flexwork-Kompatibilität zu überprüfen und anzupassen.

Das Thema Aufklärung gehört dabei unbedingt dazu. Aus diesem Grund hat die Sammelstiftung Vita im Rahmen eines Innosuisse-Projekts zusammen mit Avenir Consulting und der Fachhochschule Nordwestschweiz (FHNW) das Thema BVG bei Flexworkern bei sechs namhaften Firmen aus den Bereichen Gesundheit, Transport, Finanzen und der Beratung analysiert: Daraus wurde ein Flexwork-Rating-Modell entwickelt, welches in der Beratung verwendet werden kann. Denn sowohl Arbeitgebende als auch Arbeitnehmende sind sich der Komplexität beim Einsatz von Flexworkern häufig zu wenig bewusst.

Wie lassen sich grosse Lücken in der beruflichen Vorsorge vermeiden?

Alles fängt mit einer einfachen, unverbindlichen Analyse der eigenen Vorsorgelösung an. Wir schauen uns mithilfe des Flexwork-BVG-Rating-Tools die Mitarbeitendensituation eines Unternehmens genau an. Also zum Beispiel, ob es viele Flexworker gibt und wie die einzelnen Leistungskomponenten aller Mitarbeitendengruppen abgedeckt sind. Dieser Schritt ist ganz essenziell. Der Zeitaufwand ist überschaubar, aber die Wirkung gross, denn schliesslich geht es um das individuelle Sparguthaben eines und einer jeden Versicherten.

Was beinhaltet das Flexwork BVG-Rating-Tool?

Das BVG-Rating-Modell vergleicht die aktuelle Vorsorgelösung mit dem BVG-Minimum und den marktüblichen Vorsorgelösungen, sprich der Basic-Lösung und der möglichen optimalen Lösung. Anschliessend können konkrete Handlungsempfehlungen abgeleitet und entsprechend optimiert werden.

Sparbeiträge dienen dazu, dass sich jeder und jede Mitarbeitende das persönliche Vorsorgekapital fürs Alter aufbauen kann.

Christian Scherff

Welche praktischen Erfahrungen gibt es mit dem Rating-Tool?

Das BVG-Rating-Tool haben wir zusammen mit den sechs Projektunternehmen entwickelt und damit bereits auf Praxistauglichkeit getestet. Dadurch hatten alle Projektunternehmen die Möglichkeit, ihre Vorsorgelösung aktiv zu analysieren und erfolgreich zu optimieren.

Wie sind die Reaktionen aus dem Markt?

Die Reaktionen am Flexwork-Anlass Anfang Juni mit etwa 180 Teilnehmenden waren durchaus positiv. Erste Unternehmen konnten sich mithilfe des Flexwork-BVG-Rating-Tools beraten lassen und so erfolgreich ihre Vorsorgesituation verbessern. Einige Unternehmen nutzen bereits eine optimierte BVG-Lösung; nicht nur gezielt bei der Mitarbeitendengewinnung in Stellenanzeigen, sondern auch aktiv bei ihren bestehenden Mitarbeitenden – zum Beispiel mit diversen Kommunikationsmassnahmen wie Infoveranstaltungen, Beratungsangeboten oder Flyern zum Thema Vorsorge.

Mit einer gezielten Aufklärung soll bei Unternehmensverantwortlichen und Mitarbeitenden das Bewusstsein geschärft werden, dass Sparbeiträge weder eine Steuer noch eine Gebühr sind. Sparbeiträge dienen dazu, dass sich jeder und jede Mitarbeitende das persönliche Vorsorgekapital fürs Alter aufbauen kann. Die Sparbeiträge werden vom Arbeitgeber und von der Arbeitnehmerin gemeinsam getragen, mindestens zu 50 Prozent vom Arbeitgeber. Jeder und jede Mitarbeitende baut sich so das persönliche Vorsorgekapital auf, das sie oder er später einmal auch als Rente beziehen kann.