Die Inflation hält die Welt weiter auf Trab. In den USA stiegen die Konsumentenpreise im Februar im Vergleich zum Vorjahresmonat um 6 Prozent. Im Euroraum beträgt die Zunahme über 8,6 Prozent. Und auch in der Schweiz klettern die Preise weiter in die Höhe. Im Februar kostete der Warenkorb für den Landesindex der Konsumentenpreise 3,4 Prozent mehr als vor einem Jahr. Der Höhepunkt der Inflation scheint zwar überschritten, doch viele Preise steigen weiterhin an.

HZ Insurance-Gastkommentator Michele Salvi ist Chefökonom beim Schweizerische Versicherungsverband SVV.

Die Preisaufschläge fallen je nach Branche und Produktkategorie allerdings stark unterschiedlich aus. Offensichtlich deutlich zugenommen haben die Energiepreise. Im Jahr 2022 ist Benzin beispielsweise 20 Prozent teurer geworden – der Heizölpreis ist gar über 60 Prozent gestiegen. Aber auch Elektronikgeräte oder Fahrzeuge kosten heute deutlich mehr. Ein Occasionsauto ist heute im Schnitt rund 15 Prozent teurer als noch 2021. Deutlich geringer sind die Preissteigerungen bei anderen Produkten. So sind die Lebensmittelpreise im vergangenen Jahr um 1,6 Prozent gestiegen. Für Kleider und Textilien bezahlt man 1,4 Prozent mehr. Die Zahlen zeigen: Die Spanne der Preissteigerungen ist gross.

Stabilitätsanker für die Schweizer Volkswirtschaft: Die Versicherer tragen dazu bei, die Auswirkungen der Inflation auf die Bevölkerung abzufedern.

Schadenversicherer sind besonders betroffen

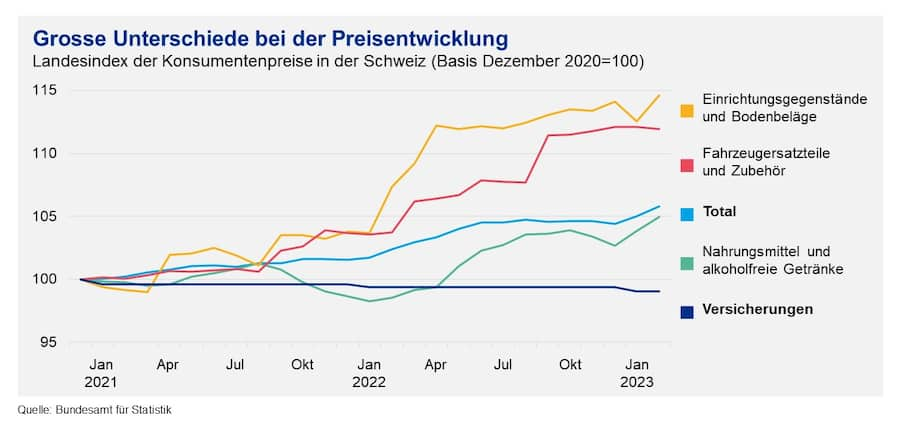

Besonders Schadenversicherer sind von den Preissteigerungen betroffen. Denn einerseits sind die Preise für Güter, die im Zuge von Schadensereignissen ersetzt werden müssen oder bei Reparaturen zum Einsatz kommen, überdurchschnittlich gestiegen. Fahrzeugersatzteile sind zum Beispiel fast 7 Prozent teurer als noch im Jahr 2021. Der Ersatz von Einrichtungsgegenständen und Bodenbelägen kostete letztes Jahr über 9 Prozent mehr als noch im Vorjahr. Versicherer bekommen die Inflation also direkt zu spüren, wenn der Garagist wegen des teureren Ersatzteils eine höhere Rechnung stellt oder wenn der Ersatz eines Fensters nach einem starken Gewitter teurer wird.

Die Preissteigerungen stellen Versicherer vor zusätzliche Herausforderungen. Einerseits müssen die versicherungstechnischen Rückstellungen deutlich aufgestockt werden, da die erwarteten Schadenaufwendungen steigen. Gleichzeitig können Versicherer die gestiegenen Ausgaben nicht unmittelbar auf der Einnahmenseite ausgleichen, da Prämien nur mit einer Zeitverzögerung angepasst werden können.

Starker Wettbewerb bremst Kostenweitergabe

Gleichzeitig besteht in vielen Sparten ein intensiver Wettbewerb. Kostensteigerungen können nicht ohne Folgen an die Kundinnen und Kunden weitergegeben werden. Die Konkurrenz zwischen den verschiedenen Anbietern hat dazu geführt, dass die Prämien für Sachversicherungen in den letzten Jahren tendenziell gesunken sind. Versicherungsprodukte kosteten gemäss dem Landesindex der Konsumentenpreise 2022 im Schnitt 0,2 Prozent weniger als noch im Vorjahr. Exemplarisch sieht man diese Entwicklung bei den Motorfahrzeugversicherungen. Die Preise für Versicherungen sind trotz dem Kostenanstieg gesunken. Eine Untersuchung des Vergleichsdienstes Comparis spricht sogar von einer Prämienerosion: Zwischen 2018 und 2021 sind die Kaskoprämien bei Onlineversicherungen im Durchschnitt um 17 Prozent zurückgegangen.

Die Inflation wird diesen Wettbewerb weiter verschärfen. Denn genauso wie die Versicherungsgesellschaften sind auch Versicherte von der schwierigen wirtschaftlichen Situation betroffen. Das steigende Preisniveau mindert ihre Kaufkraft. Das heisst: Von ihrem Geld können sie sich weniger leisten. Die Kundinnen und Kunden reagieren entsprechend sensibel auf Prämienerhöhungen und zeigen eine erhöhte Wechselbereitschaft. Eigentlich notwendige Prämienerhöhungen werden folglich nicht leicht durchzusetzen sein.

Versicherer bleiben verlässliche Partner

Trotz dieser Herausforderungen sind Versicherer gut aufgestellt. Einerseits haben sie dank Investitionen in die Digitalisierung die Produktivität und Kosteneffizienz deutlich gesteigert. Andererseits ist die Solvenzquote dank gutem Risikomanagement weiterhin sehr hoch.

Versicherer sind daher in einer guten Position, auch in unsicheren Zeiten verlässliche Partner zu sein. Dank ihrer guten Solvenz können sie vorübergehende Preissteigerungen gut verkraften. Und aufgrund eines intensiven Wettbewerbs werden diese Kostensteigerungen nur langsam an die Versicherten weitergegeben. Sie tragen damit dazu bei, die Auswirkungen der Inflation auf die Bevölkerung abzufedern und beweisen sich erneut als Stabilitätsanker für die Schweizer Volkswirtschaft.