Ein deutlicher Warnschuss sind die Ergebnisse der österreichischen Versicherer im Geschäftsjahr 2022 für die bislang so erfolgsverwöhnte Branche. Inflation und schwierige Kapitalmärkte lassen die Ergebnisse dahinschmelzen. Zurich und Helvetia werden Antworten auf den starken Marktdruck finden müssen. Im Jahr 2022 gingen bei dem Helvetia-Ableger in Österreich sowohl das technische Ergebnis als auch der Gewinn zurück, während die Zurich in dem Alpenstaat von einer besseren Schadenlage profitierte und ihren Gewinn um 31,4 Prozent steigerte.

Marktweit ist jedoch nach dem vierten Quartal 2022 die Umsatzrendite auf 4,67 Prozent gesunken, halb so viel wie im Jahr 2021. Dabei sind die Beitragseinnahmen stark gestiegen. 20,8 Mrd. Euro erlösten die Unternehmen von ihren Kunden, das waren 5 Prozent mehr als im Jahr 2021. Vor allem die Schaden- und Unfallversicherer legten deutlich zu. 12,85 Mrd. Euro nahmen sie nach Statistiken der Finanzmarktaufsicht (FMA) im Jahr 2022 ein, das waren 8,6 Prozent mehr als im Vorjahr. Seit 2014 lagen die Wachstumsraten in der bedeutendsten Versicherungssparte zwischen drei und vier Prozent jährlich, oft auch unter zwei Prozent.

Uniqa verzichtet auf Prognose für 2023

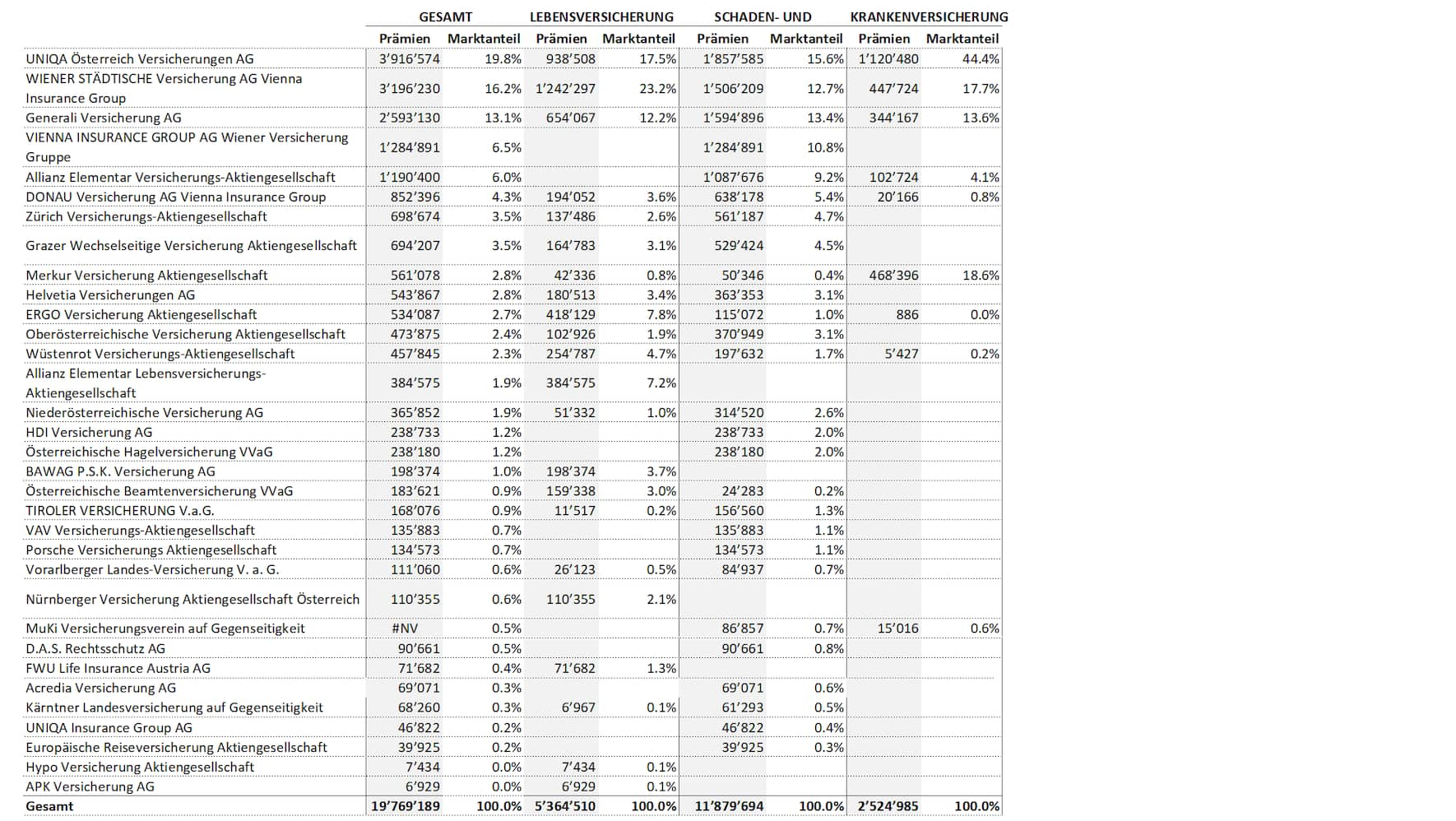

In der Krankenversicherung legten die österreichischen Versicherer um 3,42 Prozent zu, in der Lebensversicherung sanken die Beitragseinnahmen hingegen um 5,34 Prozent. Sind das die ersten Anzeichen einer deutlichen Verschlechterung des Marktes? Marktführer Wiener Städtische mit ihrem internationalen Anleger VIG und der Österreich-Tochter Donau kommt auf einen Marktanteil von 27 Prozent (vgl. nachstehende Abbildung bzw. das PDF «Übersicht Versicherungsmarkt Österreich 2021»). Im vergangenen Jahr steigerten die Wiener ihre Beitragseinnahmen um 14 Prozent, der Vorsteuer-Gewinn legte um zehn Prozent zu. Der Konkurrentin Uniqa gelang es trotz der schwierigen Umstände, den Gewinn um zehn Prozent zu steigern, auch wenn das Wachstum mit 3,9 Prozent deutlich schwächer ausfiel als bei der VIG. Trotzdem verzichtet Uniqa-Chef Andreas Brandstetter auf eine Prognose. «Das laufende Geschäftsjahr 2023 wird – wie auch bereits das Geschäftsjahr 2022 – wegen der erwarteten instabilen gesamtwirtschaftlichen Entwicklung von massgeblichen Unsicherheiten geprägt sein, unter anderem aufgrund volatiler Kapitalmärkte, grosser Zinssensitivitäten bei den Kapitalanlagen, Ungewissheit über die Inflationsentwicklung und tendenziell wegen zunehmender Schäden aus Naturkatastrophen», heisst es in einer Unternehmensmitteilung.

Übersicht Versicherungsmarkt Österreich.

Die Uniqa steht mit ihrer Einschätzung nicht allein da. Insbesondere die Finanzmarktaufsicht macht sich Sorgen, ihre Warnungen sind nicht so ohne Weiteres aus dem Wind zu schlagen. Es sind drei Faktoren, welche die Versicherer unter Druck setzen. Als Erstes ist die Inflation zu nennen, welche die Schadenkosten in die Höhe treibt und die Einkommen und Budgets der Kunden real schrumpfen lässt. Als Folge der Inflation schrumpfte das versicherungstechnische Ergebnis branchenweit bereits um 23,7 Prozent. Als zweiter Faktor kommen volatile Finanzmärkte hinzu. 2,2 Mrd. Euro erlösten die Versicherer im vergangenen Jahr aus ihren Kapitalanlagen, das waren 29 Prozent weniger als im Jahr 2021. Als dritter Faktor kommt die Belastung aus Naturkatastrophen hinzu, die sich aus dem Klimawandel ergeben.

Versicherungs-CEOs wiegen sich in Sicherheit

In allen Regionen Österreichs nehmen Durchschnittstemperaturen und Sonnenscheindauer deutlich bis sehr deutlich zu, während der Niederschlag tendenziell leicht zurückgeht, berichtet der österreichische Wetterdienst GeoSphere Austria. Dabei gibt es eine Tendenz zu Starkregenereignissen, die zu verheerenden Überflutungen führen können. Nach dem Hochwasser 2005 führte das Unwetter Bernd im Juli 2021 zu Hochwasser in Niederösterreich, dem Salzburger Land, in der Steiermark, in Tirol und Wien.

Es zeichnet sich ab, dass neben dem Trend hin zu häufigeren Naturkatastrophenschäden sowohl Inflation als auch die volatilen Finanzmärkte keine vorübergehenden Erscheinungen sind. «Die derzeitige Rekordinflation und die Erwartung eines geringeren Haushaltseinkommens trüben den Blick, da sie eine erneute Abschwächung des Konsums der privaten Haushalte und der Investitionen bewirken könnten», heisst es im Jahresbericht der Finanzmarktaufsicht. Sie warnt die Versicherer davor, sich in Sicherheit zu wiegen. In den Vorstandsetagen fühlt man sich bislang vor den Inflationsrisiken gefeit. In Gesprächen mit den Marktforschern von Telemark sagten die Chefs von zwölf Versicherern, dass es keine grössere Stornowelle als Folge von Prämienerhöhungen geben werde.

Inflation höher als im EU-Durchschnitt

Nach Angaben von Statistik Austria stiegen die Verbraucherpreise im März um 9,2 Prozent gegenüber dem Vorjahr. Die Inflation in Österreich ist stärker als in anderen EU-Ländern. Zu folgenden Szenarien könnte es nach Ansicht der Aufsicht kommen:

- Schadenversicherung: Zunehmende Schadenkosten führen zu Unterreservierung. Kunden sind unterversichert. Prämienerhöhungen nach Index-Anpassungen führen zu Storni, weil Kunden sich die Beiträge nicht mehr leisten können.

- Lebensversicherung: Steigende Zinsen könnten eine Stornowelle verursachen, weil Kunden attraktivere Anlageformen suchen.

- Krankenversicherung: Das Produkt wird zum Luxusprodukt und Kunden stornieren.

Die Unternehmensberatung Sollers Consulting erwartet, dass Versicherer stark in Automatisierung investieren, um effizienter zu werden. Allerdings hinken die Versicherer des Alpenlandes in punkto Digitalisierung noch hinterher. Laut Telemark-Umfrage geht man in den Chefetagen nicht von einer Tendenz hin zu digitalen und damit auch kostengünstigen Vertriebsformen aus. «Die Versicherer Österreichs sind immer noch viel zu zögerlich bei der Digitalisierung», kritisiert Lennart Imorde von Sollers. «Untersuchungen zeigen, dass sie schon einiges in den Frontends unternommen haben, und die Kunden honorieren das auch. Aber in den Kernsystemen gehen die Versicherer einen Schritt voran und einen Schritt zurück.»

Die Zurich und die Helvetia werden sich mit ihren Aktivitäten in Österreich von den Herausforderungen des Marktes nicht ganz frei machen können. Die Zurich ist mit einem Marktanteil von 3,5 Prozent Österreichs siebtgrösster Versicherer, die Helvetia rangiert mit einem Marktanteil von 2,8 Prozent an zehnter Stelle. Die grossen vier Versicherer Wiener Städtische, Uniqa, Generali und Allianz Elementar konnten in den vergangenen Jahren ihre marktbeherrschende Stellung behaupten. Zusammen kommen sie auf einen Marktanteil von knapp 68 Prozent. Sollte der finanzielle Druck und der digitale Rückstand weiter anhalten, könnte das auch die Marktstruktur verändern.