Beinahe alle Versicherer haben sich in den vergangenen Jahren zu mehr Nachhaltigkeit verpflichtet. So notwendig und lobenswert das ist, so zahlreich sind auch die Herausforderungen, die es zum Erreichen dieses Ziels zu meistern gilt. Ein wesentlicher Bestandteil dieser Verpflichtung ist eine signifikante Reduktion des CO2-Fussabdrucks der Anlagewerte. Und erstmals sind klare Ziele beispielsweise von der Net-Zero Asset Owner Alliance (AOA) formuliert worden. Die AOA verpflichtet sich, bis 2025 die CO2-Emissionen um 22 bis 32% zu reduzieren und bis 2050 CO2-neutral zu werden.

Autor:

Roman Knipprath, Head of Insurance Clients, DWS Schweiz

Ziele formuliert – Umsetzung nicht trivial

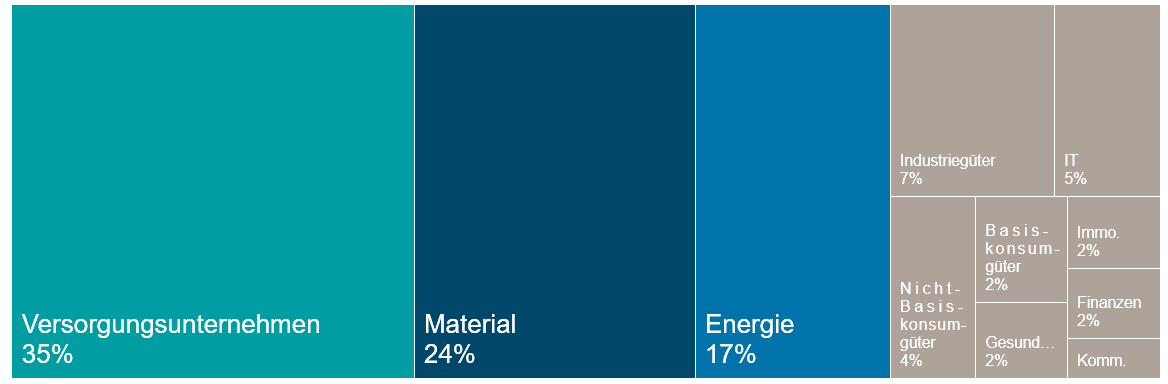

Die Analyse des Aktienindex MSCI All Country World (MSCI ACWI) zeigt deutlich, dass die drei Sektoren Versorger (35%), Material (24%) und Energie (17%) für 77% der CO2-Intensität[1] verantwortlich sind. Gleichzeitig vereinen die drei Sektoren aber nur 12% der Marktkapitalisierung auf sich. Diese Asymmetrie zwischen Marktkapitalisierung und CO2-Intensitätbeitrag lässt sich auch in anderen Indizes und Anlageklassen wie Unternehmensanleihen wiederfinden.

Abbildung 1: CO2-Intensitätsbeitrag nach GICS Sektoren, gemessen anhand Scope 1+2 Intensität. Quelle: DWS Investment GmbH, Stand: 31. Januar 2022.

Welche Strategie wenden Versicherer also an, um die Dekarbonisierung umzusetzen? Die Exklusion der grössten CO2-Emittenten würde die geforderte 25%-Reduktion problemlos erfüllen. Der Anspruch ist jedoch ein anderer. Die Branche möchte über den Dialog mit den Firmen eine mittel- bis langfristige Verbesserung des CO2-Ausstosses erreichen. Unternehmen sollen zum Übergang in eine CO2-arme Wirtschaft geführt und auf diesem Weg unterstützt werden.

Datenverfügbarkeit und Qualität noch im Aufbau

In der Praxis kämpft man derweil noch mit anderen Herausforderungen, um effizient mit den Unternehmen zusammenzuarbeiten, denn die Reduktionsziele können entlang verschiedener Rahmenwerke umgesetzt werden. So kann man mit komplett unterschiedlichen Annahmen und Modellen ein und dasselbe 1,5°C-Ziel errechnen und validieren – oder eben nicht.

Nicht selten unterscheiden sich die Einschätzungen der Datenanbieter und NGOs zu einem Unternehmen erheblich. Die eigentliche Herausforderung besteht nun darin, dass die erforderlichen Daten erst vereinzelt vorhanden sind und die Messbarkeit des Impacts spezifischer Investments schwierig bleibt. Prognosen sind grundsätzlich mit hoher Unsicherheit behaftet – erst recht, wenn sie sich auf 10, 20 oder sogar 30 Jahre in der Zukunft beziehen.

Aktive Titelselektion für Erreichung der Zwischenziele notwendig

Klar ist: Bis 2050 soll kein CO2 mehr emittiert werden. Um dieses Ziel zu erreichen, muss jetzt gehandelt werden und die CO2-Emissionen müssen drastisch sinken – bis 2030 bereits um 45%[2].

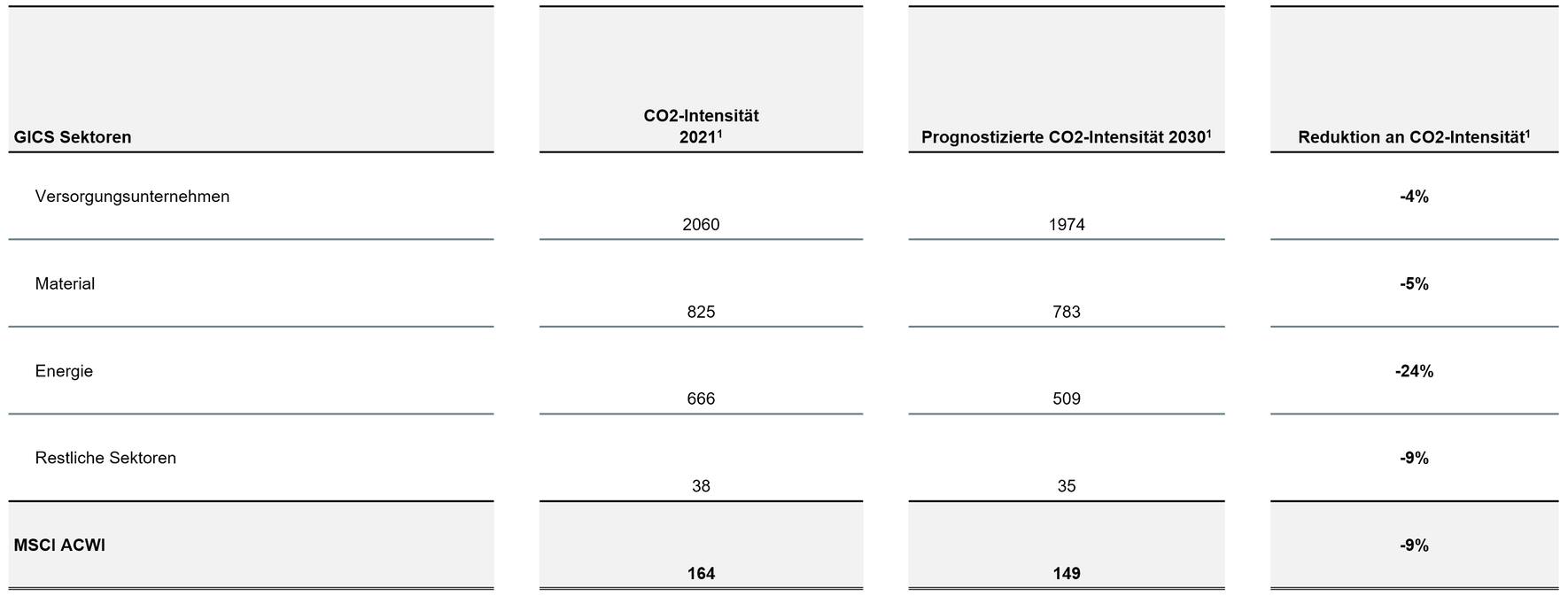

Analysen zeigen, dass sich die CO2-Intensität des MSCI ACWI bis 2030 – selbst wenn alle derzeitigen Ziele implementiert werden – nur um 9% verringern wird und die zwei Sektoren mit der höchsten CO2-Intensität sogar nur ein Minus von 4 bis 5% erreichen werden. So viel ist klar: Durch ein Über- und Untergewichteten der Sektoren im Index kann das gesteckte Ziele der AOA nicht erreicht werden.

Tabelle 1: Aktuelle und prognostizierte CO2-Intensität nach GICS Sektoren, Quelle: DWS Investment GmbH, Stand: 31. Januar 2022.

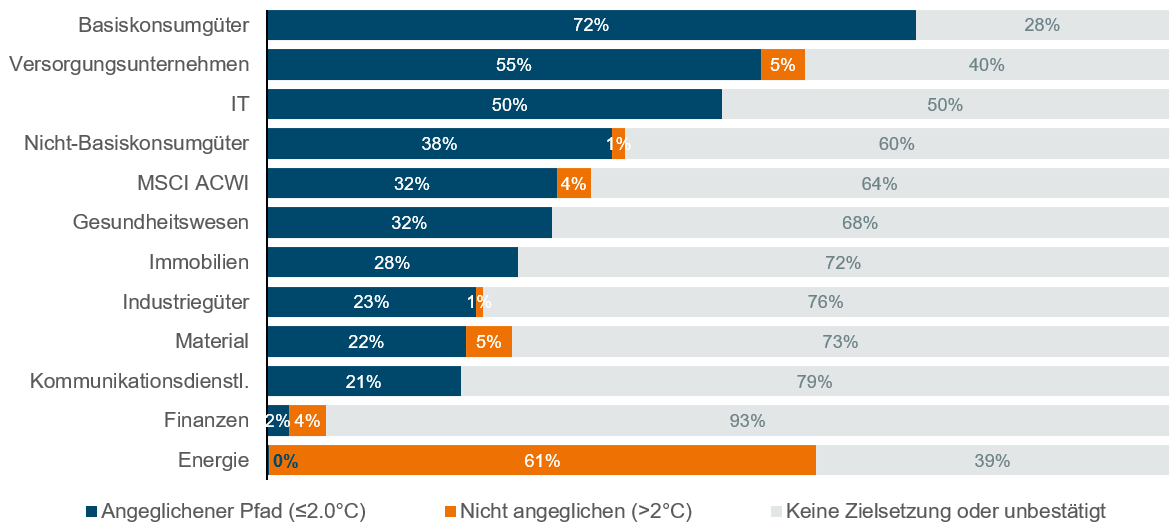

Auch bei den von den NGOs (SBTi und TPI) validierten Net-Zero-Zielen der Unternehmen zeigen sich erhebliche Unterschiede. Während in Sektoren wie Basiskonsumgütern und IT ein grosser Anteil der Unternehmen validierte ≤2°C Ziele verfolgt, liegt der Anteil im Sektor Finanzen bei nur 2%. Interessant ist der Sektor Energie. Obwohl er die mit Abstand höchste CO2-Reduktion bis 2030 erzielen wird (-24%), verfolgen weniger als 1% der Unternehmen einen angeglichenen und mehr als 60% einen nicht angeglichen Net-Zero-Pfad (siehe Tabelle unten). Die klare Botschaft lautet: Die heutigen Umsetzungsziele reichen nicht aus und sie müssen deutlich nachgebessert werden.

Abbildung 2: Ungleiche Verteilung der Net Zero Ziele, Quelle: DWS Investment GmbH, Stand: 31. Januar 2022.

Versicherer wollen Vorreiter sein beim Erreichen der weltweiten Klimaziele. Sollen die Erwartungen der Politik und der Wissenschaft erfüllt werden, müssen grosse Investitionen getätigt werden und es braucht vor allem auch den Mut, bereits heute – trotz ungenügender Datenlage – vorausschauend und langfristig zu handeln.

[1] Scoope 1+2 Emissionen, gemessen anhand der CO2-Intensität (Tonnen CO2 / $M Umsatz).

[2] IPCC (2019). Global warming of 1.5°C