Der 4. Juni 2022 wird den französischen Versicherern noch lange in trauriger Erinnerung bleiben. In so gut wie allen Landesteilen gingen Hagelschläge nieder, wie man sie selten gesehen hat. Faustdick waren manche Hagelkörner. «An diesem Tag gab es sehr viel Hagel von den Pyrenäen bis ins Zentrum und in die Normandie sowie vom nördlichen Zentralmassiv bis ins Burgund, wo besonders aktive und zahlreiche Hagel-Superzellen zu grossen Hagelschlägen führten», berichtet der französische Wetterdienst Keraunos. «Dieser Tag, der 4. Juni 2022, hält nun den Tagesrekord für den höchsten nationalen Hagelindikator seit dem 1. Januar 2006.»

Hagelschaden viermal so hoch wie in einem Normaljahr

Ernten wurden vernichtet, Häuser beschädigt, Dächer perforiert und Solarpaneele zerstört. Der 4. Juni war nur der Höhepunkt eines aussergewöhnlich schlimmen Hageljahrs. Bis in den November zogen sich die Hagelschläge mit besonders intensiver Hagelintensität im September und Oktober. 5,1 Milliarden Euro mussten Frankreichs Versicherer im vergangenen Jahr für Hagelschäden zahlen, viermal so viel wie in einem normalen Hageljahr. «Die Kosten von 600 bis 700 Millionen Euro für ein einzelnes Ereignis wurden auf dem französischen Markt allein in den letzten zehn Jahren dreimal überschritten», kommentiert Tamara Soyka von Swiss Re Europe. Zugleich war Frankreich wie viele andere europäische Länder von einer ausserordentlichen Dürre betroffen. Der Versichererverband France Assureurs beziffert die Kosten der Dürre auf 2,9 Milliarden Euro und warnt davor, dass dies erst der Anfang ist. «In den nächsten 30 Jahren könnten sich die Kosten für dieses Phänomen im Vergleich zu den 30 Jahren davor verdreifachen.» Allein die Klimarechnung habe sich für die Versicherer auf 10,6 Milliarden Euro belaufen, so viel wie nie zuvor in den vergangenen zwanzig Jahren. Die schlechte Naturkatastrophenbilanz Frankreichs hat dem Rückversicherer Scor rote Zahlen eingebrockt. Bei dem in Nantes ansässigen Gegenseitigkeitsversicherer Maif – Nummer 17 im Markt – waren die Schäden aus Naturkatastrophen im vergangenen Jahr doppelt so hoch wie gewöhnlich.

Bereits Ende April des vergangenen Jahres hat die Rating-Agentur AM Best den Ausblick auf die Schadenversicherer von stabil auf negativ gesenkt. Im November folgte auch Moody’s. Grund dafür sind neben der durch den Klimawandel steigenden Schadenlast verringerte Wachstumsaussichten, Schadeninflation und volatile Finanzmärkte. In der Lebensversicherung könnten die Unternehmen jedoch von den steigenden Zinsen profitieren. Dies kam im Geschäftsjahr 2022 noch nicht richtig zur Geltung. Die Beitragseinnahmen gingen marktweit von 129,3 auf 124,6 Milliarden Euro zurück, berichtet die Aufsichtsbehörde ACPR.

Helvetia hangelt sich von Erfolg zu Erfolg

Die leichte Abschwächung des Lebensversicherungsmarktes bekam auch die Swiss Life zu spüren, deren Beitragseinnahmen um zehn Prozent auf umgerechnet 7 Milliarden Franken einbrachen. Der Gewinn ging um drei Prozent auf 297 Millionen Franken zurück. Die seit 2021 von dem Belgier Tanguy Polet geleitete Frankreich-Tochter der Swiss Life konnte in den vergangenen Jahren ihre Marktposition halten. Die Nummer 15 der französischen Versicherer will ihre Multivertriebsstrategie vorantreiben und dadurch die Effizienz im Vertrieb steigern. Mit der Schaffung eines Modells für sogenannte Neoagenten möchte Polet nun den Agenturberuf digitalisieren und für junge Absolventen attraktiv machen.

Die auf Transport- und Spezial-Geschäft spezialisierte Helvetia hangelt sich in Frankreich von Erfolg zu Erfolg und übertrifft damit ihre eigenen Prognosen. Im vergangenen Jahr stiegen die Beitragseinnahmen des in Le Havre angesiedelten Unternehmens um 21 Prozent auf 464 Millionen Euro. Im Vorjahr war man bereits um 30 Prozent gewachsen. Die Frankreich-Tochter hat damit ihr Wachstumsziel für 2025 (450 Millionen Euro) schon jetzt erreicht. «Trotz ungewöhnlich intensiver Wetterereignisse ging die Geschäftsentwicklung mit einer grossen technischen Beherrschung einher», hebt man in Le Havre hervor. Die Combined Ratio lag mit 93,8 Prozent (2021: 93,6) das fünfte Jahr in Folge unter 95 Prozent. Die Zurich ist in Frankreich nach Angaben von Chef-Underwriter Denis Stasinski im vergangenen Jahr um 10 Prozent gewachsen und will jetzt vom Industriegeschäft in das Gewerbegeschäft vorrücken.

Regierung erzwingt Verzicht auf Ratensteigerungen

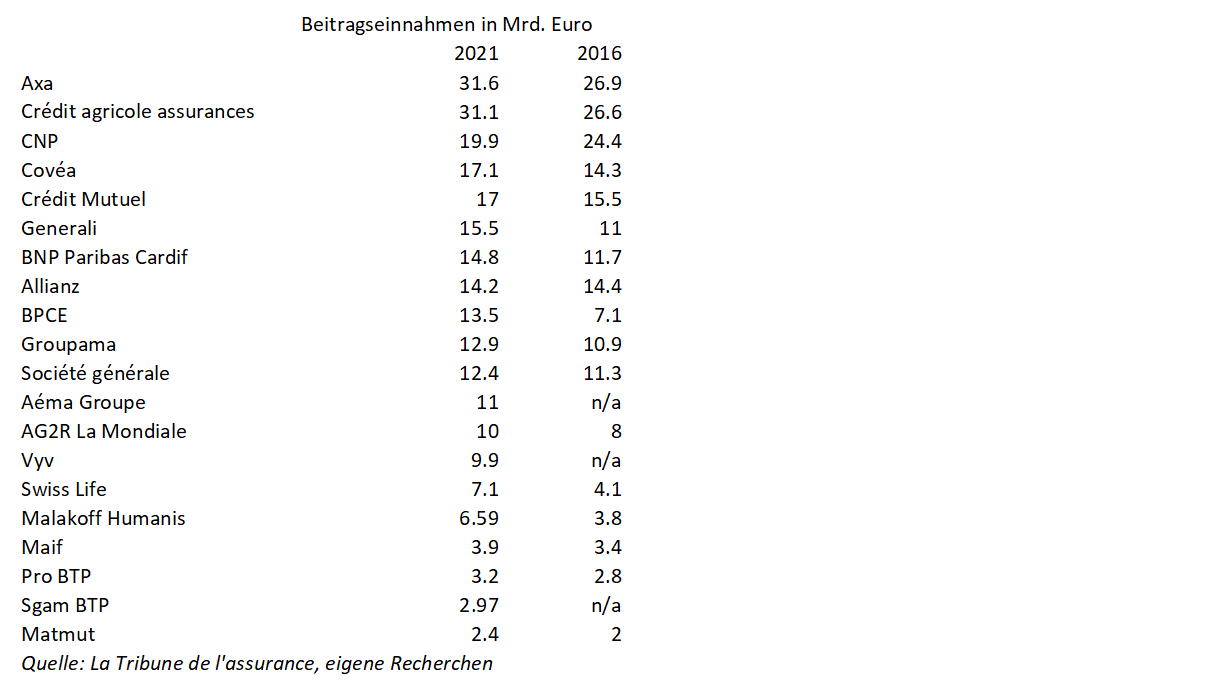

Der französische Versicherungsmarkt ist stark von Bankenversicherern und Gegenseitigkeitsversicherern geprägt. Unter den zwanzig grössten Versicherern befinden sich nur vier Versicherungs-Aktiengesellschaften: Neben der Axa gehören die Generali, die Allianz und die Swiss Life dazu (siehe auch Tabelle am Schluss des Beitrags). Die Allianz verlor in den letzten Jahren allerdings an Terrain und rutschte seit 2016 von der fünften Position auf die achte ab. Den reinen Versicherern stehen sechs schlagkräftige Bankenversicherer gegenüber, angeführt von der Crédit Agricole und CNP. Crédit Agricole war im vergangenen Jahr der wachstumsstärkte Bankenversicherer und legte um 8,3 Prozent zu, mehr als Société Générale und BPCE. Bei BNP Paribas gingen die Beitragseinnahmen sogar zurück.

Ein starkes Marktkorrektiv stellen die Gegenseitigkeitsversicherer dar, von denen viele in den 1960er- und 1970er-Jahren entstanden sind, um Kunden günstigere Prämien anzubieten. Sie kommen jetzt den Forderungen von Wirtschaftsminister Bruno Le Maire entgegen, den Kunden nicht allzu tief in die Tasche zu langen. Der Versicherungsverband France Assureurs versprach, dass die Prämiensteigerungen nicht über der Inflationsrate liegen werden. Ersatzteile für Autos verteuerten sich zuletzt um 9,6 Prozent. Trotzdem gingen im vergangenen Jahr die Raten für Autoversicherungen lediglich um 3 Prozent nach oben, für dieses Jahr wird ein Ratenanstieg um 4 Prozent vorhergesagt. Durch die Zurückhaltung will die Regierung Macron einer zweiten Gelbwesten-Revolution den Wind aus den Segeln nehmen. Auf Dauer wird sich aber kein Versicherer diesen Spagat leisten wollen, selbst der finanzstärkste Gegenseitigkeitsversicherer nicht.