Kurz vor der Pensionierung gilt es, einen wichtigen Entscheid zu fällen: Soll man die lebenslange Rente wählen oder das angesparte Alterskapital gleich bar beziehen? Möglich ist auch ein Mix von beiden Varianten. Die Lösung hängt immer von den persönlichen Bedürfnissen ab. Und dabei steht die Frage im Zentrum: Was brauche ich künftig zum Leben?

Wichtig ist es, die Vor- und Nachteile von Rentenbezug und Kapitalbezug gegeneinander abzuwägen (siehe Kasten). Wenig Sinn macht es dabei, sich von der aktuellen Lage an den Aktienmärkten leiten zu lassen. Die Verhaltensweisen der Versicherten in der beruflichen Vorsorge ändern sich je nach den wirtschaftlichen Erwartungen. Als Trend ist zu beobachten: In Phasen gut laufender Börsen nehmen mehr künftige Rentner das angesparte Kapital, weil sie mit dem Erwerb von Aktien auf eine rasche Ausweitung ihres Vermögens hoffen. Fallen die Börsenkurse in den Keller, erhält die sichere Rente wieder einen höheren Stellenwert.

Studien zeigen, dass derzeit gut die Hälfte auf eine fixe monatliche Auszahlung bis zum Lebensende setzen, rund ein Drittel sich für das Kapital entscheidet, und der Rest eine Mischform wählt.

Früh mit dem Thema befassen

Mit transparenten Entscheidungshilfen und detaillierten Berechnungen ist es für jeden möglich, die passende finanzielle Variante für den Ruhestand zu finden. Etwa zehn Jahre vor der Pensionierung sollte man sich mit dem Thema befassen. Dann bleibt auch noch genügend Zeit, um mit zusätzlichen Einkäufen in die Pensionskasse die Rentenauszahlung zu erhöhen.

Wer sich für den Kapitalbezug entscheidet, muss dies spätestens drei Monate vor der Pensionierung melden. Je nach Reglement ist die Kasse zu einen höheren oder tieferen Kapitalbezug verpflichtet. Vom obligatorischen Teil der beruflichen Vorsorge hat der Versicherte von Gesetzes wegen mindestens Anspruch auf 25 Prozent in bar. Manchmal müssen die Berufsabgänger den Kapitalabzug auch nicht ganz freiwillig wählen. Einzelne Pensionskassen zwingen ihre Mitglieder, den überobligatorischen Teil des Altersguthabens als Kapital zu beziehen. Die Vorsorgeeinrichtungen nutzen den bestehenden Spielraum, um die neue Realität mit tiefen Zinsen am Kapitalmarkt und einer fortschreitenden demografischen Alterung besser abzubilden.

Speziell für börsenkotierte Unternehmen, die nach internationalen Rechnungslegungsstandards bilanzieren, ist der Kapitalbezug interessant. Sie möchten möglichst geringe Risiken im Rentenbereich anhäufen. Entsprechend achten grosse Konzerne darauf, niedrige Vorsorgeverpflichtungen in ihren Büchern zu führen.

Bevorzugt werden zweigeteilte Alterspläne. Basis ist die obligatorische berufliche Vorsorge mit einer Rente. Dazu kommt eine zweite Kasse für besser verdienende Kader und Spezialisten mit einer zwingenden Barauszahlung bei der Pensionierung.

Flexibilität bei der Finanzplanung

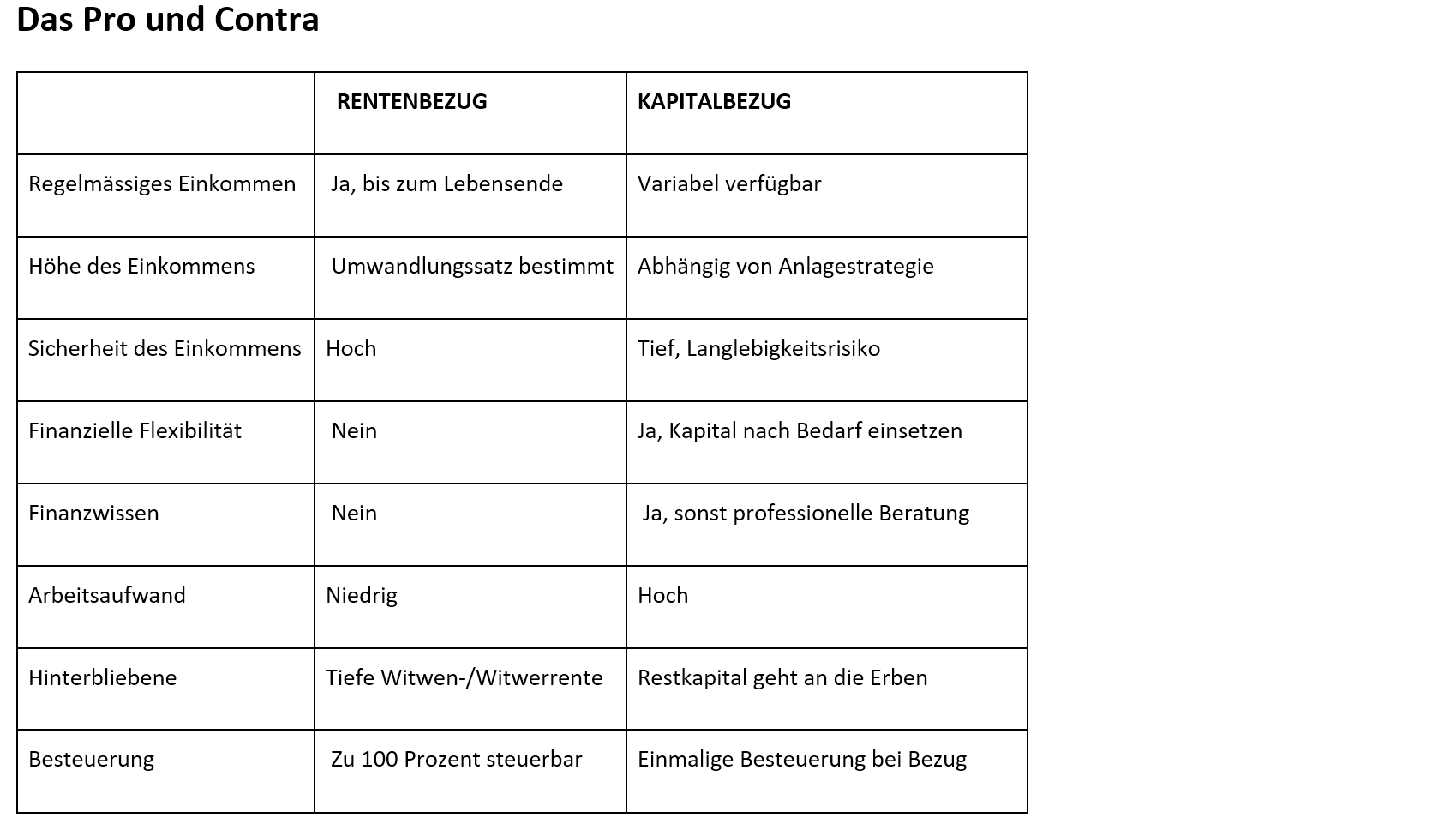

Mit dem Bezug des Alterskapitals hat der Versicherte mehr Flexibilität bei der Finanzplanung. Das Geld kann nach den individuellen Bedürfnissen verzehrt, vererbt oder verschenkt werden. Allerdings muss sich der Pensionär auch selbst um das sprunghaft gestiegene Vermögen kümmern. Sämtliche Risiken gehen auf ihn über. Dazu zählen in erster Linie die steigende Lebenserwartung und die Unsicherheit über den zukünftigen Ertrag aus der Vermögensanlage.

Um fundamentale Fehler bei den Investments zu vermeiden, ist ein minimales Finanzwissen notwendig oder man vertraut auf eine professionelle Beratung, die aber nicht gratis ist. Vorsorgespezialisten verweisen darauf, dass Privatanlagen rund zwei- bis viermal mehr kosten als die Anlagen der Pensionskassen. Zudem werde der emotionale Stress einer eigenverantwortlichen Rentensicherung generell unterschätzt.

Der Bezug des Kapitals bringt langfristig fiskalische Vorteile gegenüber der Rente, die jeweils voll zu versteuern ist, weil nach der Barauszahlung nur noch geringe steuerbare Erträge anfallen. Wer sich bei der Pensionierung für das Kapital entscheidet, muss sich nicht mehr mit der Problematik von laufend tieferen Umwandlungssätzen beschäftigen, die im Alter seine Rente schmälern.

Bereits heute liegen die Umwandlungssätze bei vielen umhüllenden Pensionskassen, mit obligatorischem und überobligatorischem Teil eingeschlossen, lediglich noch zwischen 5 Prozent und 5,5 Prozent. Einzelne Vorsorgeeinrichtungen rechnen bereits mit Sätzen unter 5 Prozent.

Risiken abwägen

Selbst mit der weiteren Senkung des Umwandlungssatzes bleibt die Rente angesichts von Null- und Negativzinsen attraktiv. Um die durchschnittliche Lebenserwartung von gut 20 Jahren ab dem Zeitpunkt der Pensionierung finanziell ausreichend abzudecken, ist eine jährliche Rendite von mindestens 4 Prozent notwendig. Im jetzigen wirtschaftlichen Umfeld ist das eine anspruchsvolle Aufgabe.

Mit der Rentenzahlung entscheidet sich der Pensionär für ein regelmässiges Einkommen, das bis zum Lebensende garantiert ist. Es gibt einzig das Risiko, dass eine Vorsorgeeinrichtung irgendwann die Rente nicht mehr bezahlen kann. Dies wird allerdings durch den Sicherheitsfonds bis zu einer recht grosszügig bemessenen Grenze rückversichert.

Negativ sind die schlechteren Leistungen für die Hinterbliebenen. Der überlebende Partner erhält in der Regel nur 60 Prozent der Rente seines verstorbenen Partners. Überdies verfällt nach dem Tod der rentenberechtigten Person das noch nicht aufgebrachte Kapital zugunsten der Pensionskasse.

Kombination ist beliebt

Immer häufiger wird heute eine Kombination zwischen Rente und Kapital gewählt. Je höher das angesparte Altersguthaben ist, umso eher drängt sich die Aufteilung in einen Rententeil für die Abdeckung der laufenden Ausgaben sowie in eine Barauszahlung für die übrigen Bedürfnisse auf. Wichtig ist bei der Beurteilung aller Möglichkeiten eine möglichst detaillierte Finanzplanung für den dritten Lebensabschnitt. Ganz zuoberst steht dabei letztlich die persönliche Risikofähigkeit.

Dieser Text ist erstmals erschienen im Vorsorge Guide 2022/2023.

Die komplette Ausgabe des Vorsorge Guides 2022/2023 können Sie hier bestellen:

https://shop.handelszeitung.ch/vorsorge-guide-2022-2023

Vorsorge Guide 2022/2023

Der «Vorsorge-Guide» untersucht aktuelle Trends mit Blick auf die Digitalisierung, gibt Tipps zum sinnvollen Sparen für das Alter und zeigt auf, weshalb die junge Generation anders für die Rente plant.

Infos zum Produkt

Mit dem Vorsorge Guide 2022/2023 bieten wir umfangreiche Hintergrundinformationen zur Vorsorgelandschaft Schweiz. Wir sprechen mit Experten über den Zustand der beruflichen Vorsorge, zeigen kommende Herausforderungen und Zukunftsperspektiven der Pensionskassen auf, geben Tipps für den lebenslangen Sparprozess in der privaten Vorsorge und bieten Einblick in hybride Beratungsmodelle der Zukunft.

Hier der Link zum Vorsorge Guide 2022/2023