Die Versicherungswirtschaft erlebt nicht nur in der Schweiz eine dynamische und zweckorientierte Entwicklung. Nach den dramatischen Ereignissen der letzten Jahre kommt es nun zu einer neuen Ausrichtung mit Fokus auf Digitalisierung, Personal und Nachhaltigkeit. Gleichzeitig sind Ökosysteme zum neuen Standard geworden, dies dank technologischen Fortschritten und schwindenden Grenzen zwischen den Branchen.

Versicherer überdenken Geschäftsmodelle

In diesem turbulenten Umfeld werden die Versicherer zudem durch die sich ändernden Kundenerwartungen dazu gezwungen, bestehende Geschäftsmodelle zu überdenken, um ihre Relevanz weiterhin sicherzustellen. Diese Herausforderungen bieten aber auch Chancen für die Versicherer, neue Wege zu gehen – gerade auch im Umgang mit Kunden.

Investoren erwarten überdurchschnittliche Gewinne

Börsenkotierte Versicherungsunternehmen sind traditionell stark darauf ausgerichtet, Wertschöpfung zu Gunsten der Aktionäre zu erhöhen, während Investoren oftmals hohe Volatilitäten scheuen und stabile Renditen bevorzugen. Dies war in der Vergangenheit für viele Versicherer ein Grund für die Beibehaltung bestehender Geschäftsmodelle, obwohl alternative Lösungen die Kundenerwartungen besser erfüllen würden. Ich möchte eine solche Haltung hinterfragen, denn Kapitalmärkte und Investoren bevorzugen zwar stabile Renditen, erwarten jedoch auch überdurchschnittliche Gewinne, die nur durch profitables Wachstum erzielt werden können.

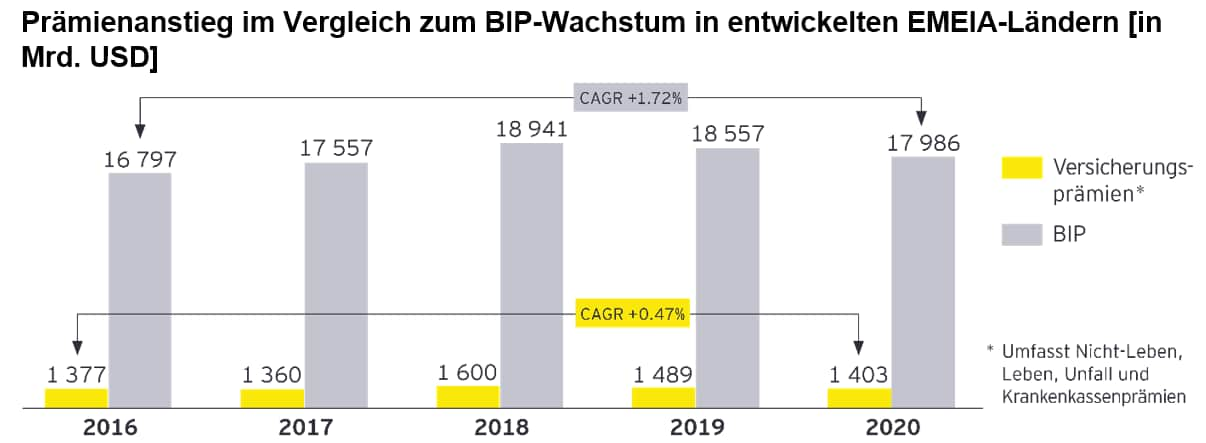

Tatsächlich sind in entwickelten EMEIA-Ländern die Wachstumsraten im Versicherungssektor deutlich unter dem BIP-Wachstum, was auf ein nicht genutztes Potential hindeutet. Wollen Versicherer in Zukunft profitables Wachstum erzielen, müssen sie ihre Geschäftsmodelle umdenken und eine echte Kundenzentrierung realisieren.

Kundenzentrierte Geschäftsmodelle für Versicherer

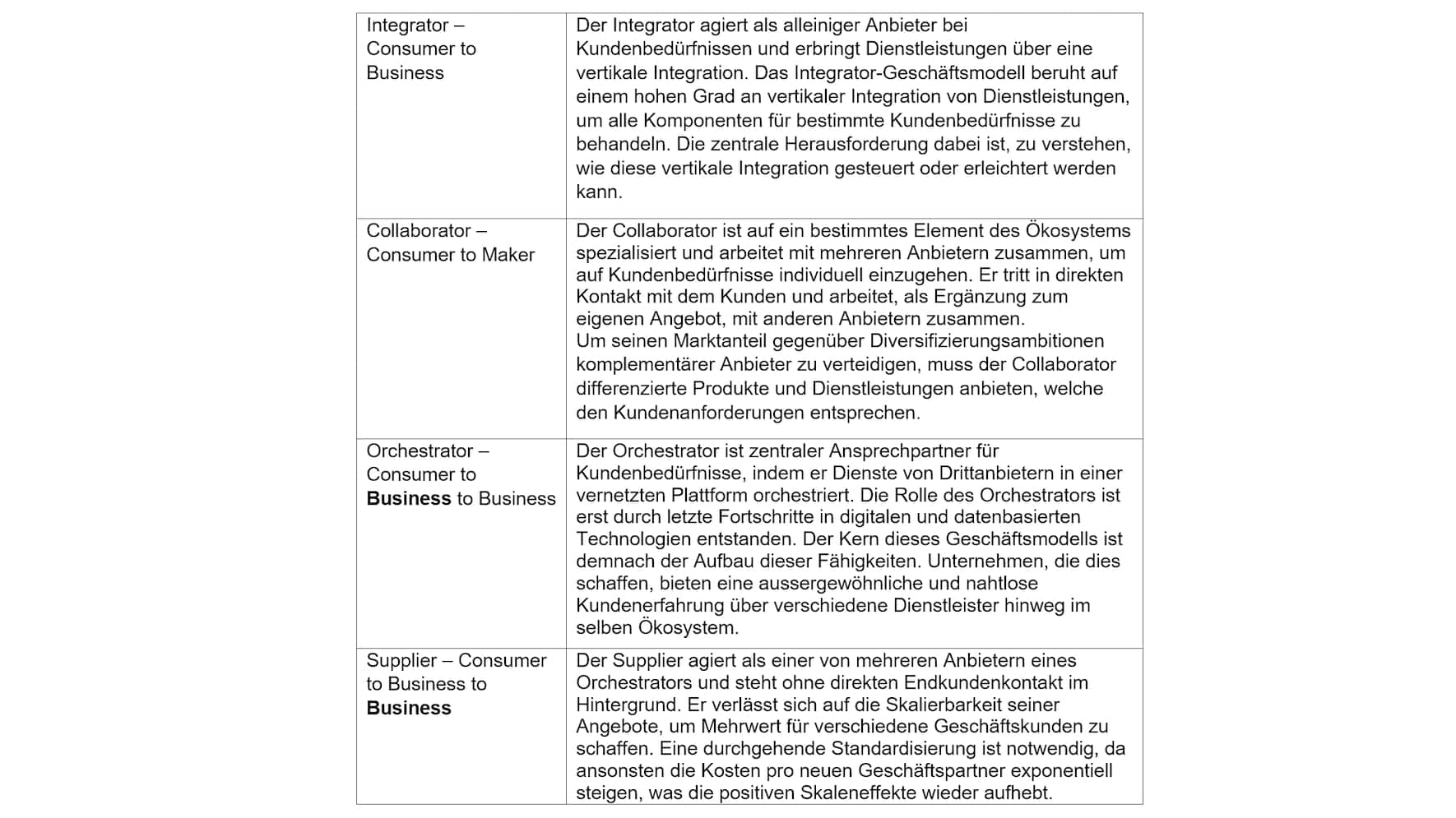

Zunächst sollten Versicherer klären, was sie unter Kundenzentrierung verstehen. Entgegen der verbreiteten Meinung geht es dabei nicht um die Besetzung der Kundenschnittstelle, sondern um eine möglichst kundenfreundliche Problemlösung, sei es als Akteur im Hintergrund oder eben im direkten Kontakt mit dem Kunden. Wir schlagen vier Arten von kundenzentrierten Geschäftsmodellen vor. Diese ermöglichen den Versicherern, ihre individuellen Stärken und eigenen Kernkompetenzen zu nutzen, um die Kunden optimal zu bedienen. Jedes Geschäftsmodell birgt spezifische Herausforderungen, wie im Folgenden zusammengefasst:

Versicherer können von dem Ausmass der Veränderungen, die für die Neuausrichtung des Geschäftsmodells in eine echte kundenzentrierte Unternehmung notwendig sind, in einem ersten Moment überwältigt sein. Die Aufteilung des Transformationsprozesses in folgende einzelne Schritte macht die Entwicklung klarer und ermöglicht kleine Fortschritte, um schlussendlich eine nachhaltige Transformation zu erreichen:

- Für die Wahl des richtigen Geschäftsmodells muss ein Versicherungsunternehmen seine Kernkompetenzen kennen und eine Rolle einnehmen, die am stärksten mit diesen verbunden ist.

- Vor Beginn der eigentlichen Transformation müssen Geschäftsbereiche, die nicht zum neuen Geschäftsmodell passen, veräussert werden, um die zur Verfügung stehenden Ressourcen zu bündeln.

- Die dadurch frei werdenden Ressourcen sollten in dedizierte Unternehmungsbereiche und Initiativen investiert werden, um die Erfolgschancen der Transformation zu erhöhen und den gesamten Prozess zu beschleunigen.

Sobald erste Bereiche Erträge erbringen, können die erzielten Gewinne in die Gesamttransformation reinvestiert werden. Bei einer solchen Transformation handelt es sich nicht um ein einmaliges Ereignis, sondern um einen kontinuierlichen Prozess, welcher oftmals zwischen drei und fünf Jahren dauert. Je mehr Iterationen, desto besser der Ertrag.

Über das Whitepaper

Der Artikel deckt die Bereiche Schaden-, Unfall-, Lebens- und Krankenversicherung ab, wobei der Schwerpunkt auf Privatkundenversicherern in EMEIA und speziell dem Schweizer Versicherungsmarkt sowie Versicherern mit Hauptsitz in der Schweiz liegt. EY Analysten und Branchenexperten führten eine hypothesengestützte Analyse zahlreicher Finanzberichte und Investorenpräsentationen führender Versicherungsunternehmen durch, welche durch Experteninterviews und Erkenntnisse aus zahlreichen nationalen und internationalen Beratungsmandaten im Versicherungsbereich ergänzt wurden.