Im internationalen Vergleich steht die Schweiz punkto Inflation gut da. Die Teuerung erreichte im März einen Stand von 2,4 Prozent. In der Eurozone registrierte man für denselben Monat ein Allzeithoch von 7,5 Prozent. Auch die Schweizer Inflationszahlen für April, die am 5. Mai veröffentlicht werden, werden sich im internationalen Vergleich sehen lassen können.

Doch die Teuerung dürfte auch in der Schweiz bald deutlicher anziehen. Ein wesentlicher Grund dafür: Steigende Kosten für die Wohnfinanzierung. Zu diesem Schluss gelangt eine Studie des Zürcher Beratungsunternehmens WPuls. Denn die Mieten dürften aufgrund der deutlich gestiegenen Hypothekarzinsen der letzten Wochen anziehen und spürbar Inflationsdruck in der Schweiz ausüben.

Steigende Hypothekarzinsen befeuern Inflation in der Schweiz

«Seit Einführung des Referenzzinssatzes im Jahr 2008 wurde dieser nur gesenkt, was aufgrund des hohen Gewichts von Mieten im Landesindex für Konsumentenpreise massgeblich dazu beitrug, dass die Schweizer Inflation so tief ausfiel», schreibt WPuls-Ökonom Joel Gysel in der Studie.

«Dieser Effekt wird sich in den kommenden Jahren ins Gegenteil kehren». Denn die Mieten bilden im Landesindex für Konsumentenpreise, dem «Inflationsmesser» den grössten Posten. Ihr Anteil beträgt 20 Prozent.

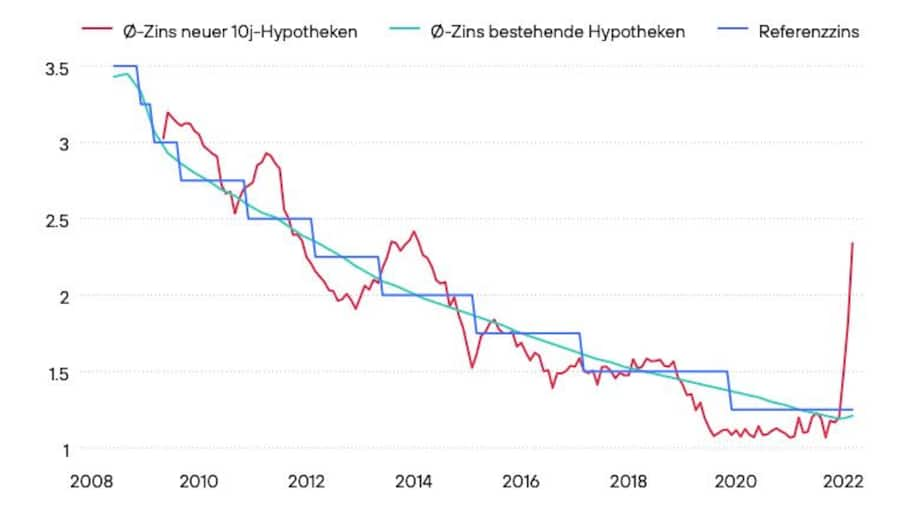

Blieben die Hypothekarzinsen auf dem derzeitigen Niveau oder stiegen sogar noch höher, werde dies mit Verzögerung spürbare Auswirkungen auf die Schweizer Inflation haben, so Gysel. Lange Zeit verharrten neue zehnjährige Festhypotheken in der Schweiz bei etwas mehr als 1 Prozent. Doch diese Zeiten sind vorbei: In den letzten Wochen folgte ein Schub, der den Satz im April bis auf 2,3 Prozent brachte.

Referenzzinssatz vor 2022 immer gesunken

Seit der Einführung des nationalen hypothekarischen Referenzzinssatzes im Jahr 2008 kannte der Zinssatz nur eine Richtung: Er wurde insgesamt neunmal gesenkt. Bei jeder Senkung konnten die Mieterinnen und Mieter eine Reduktion der Nettomiete von 2,91 Prozent beantragen.

Quelle: Bundesamt für Wohnungswesen, SNB, Moneypark, WPuls

Das hat grosse Auswirkungen auf die Wohnkredite: Pro Jahr werden am Schweizer Hypothekarmarkt, wo im Jahr 2020 Kredite in der Höhe von etwas über 1,1 Billion Franken ausstehend sind, durchschnittlich 140 Milliarden Franken Hypotheken zur Verlängerung fällig. Damit müssen jährlich etwa 12 Prozent aller Hypotheken erneuert werden, so die Studie.

Kleiner Zinsschritt beim Referenzzins erhöht Nettomieten um 3 Prozent

Unter der Annahme, dass der Zinssatz für 10-jährige Festhypotheken bis 2030 bei 2 Prozent bleibe, steige der Durchschnittssatz auf den laufenden Hypotheken jedes Jahr an, weil die neuen Hypothekarverträge zu höheren Zinsen abgeschlossen würden als die auslaufenden.

«Über die Zeit wird sich dadurch auch der Referenzzinssatz erhöhen», schreibt WPuls-Autor Gysel und untermalt die daraus entstehenden Effekte mit einem Beispiel: Eine Erhöhung des Referenzzinssatzes um 0,25 Prozentpunkte berechtigt die Vermieterinnen und Vermieter in der Schweiz, die Nettomiete um 3 Prozent zu erhöhen.

Höhere Nettomieten treiben Jahresinflation signifikant

Aufgrund des hohen Anteils der Mieten im Landesindex für Konsumentenpreise wird damit jede Erhöhung des Referenzzinssatzes um 0,25 Prozentpunkte die Jahresinflation für 12 Monate um 0,6 Prozentpunkte erhöhen. «Ein Inflationsbeitrag von 0,6 Prozentpunkte ist für die Schweiz, deren Inflation von 2010 bis 2020 durchschnittlich bei etwa 0 Prozent lag, signifikant», so Gysel.

Hypothekarzinsen von 2 Prozent sind noch «ein sehr konservatives Szenario». Seit 2007 lag der Zins von neu abgeschlossenen Hypotheken durchschnittlich etwa 2 Prozentpunkte über der Inflation. Bei einer Inflation von derzeit 2,4 Prozent liege auch ein Hypothekarzinssatz von 4 Prozent oder höher im Rahmen des Denkbaren. Bei einem durchschnittlichen Hypothekarzins von 3 Prozent bis 2030 müsste man ab 2023 fast konstant mit einem Inflationsbeitrag von 0,6 Prozentpunkten rechnen.

Beim Szenario mit einem Hypothekarzins von 4 Prozent drohe ab diesem Herbst ein Inflationsbeitrag von durchschnittlich 0,9 Prozentpunkten bis 2030, bei Hypothekarzinsen von 5 Prozent wären es durchschnittlich sogar 1,2 Prozentpunkte. Gysel kommt zum Schluss: «Das Beispiel der Mieten zeigt, dass auch in der Schweiz künftig mit höheren Inflationsraten zu rechnen ist, als dies seit der Finanzkrise der Fall war.»

Aufwertung des Frankens hat Teuerung bisher gebremst

Die Teuerung in der Schweiz blieb bislang auch deshalb einigermassen unter Kontrolle, weil die Schweizerische Nationalbank (SNB) eine gewisse Aufwertung des Frankens zulässt. Die WPuls-Studie nennt noch andere Gründe: Die Schweiz sei weniger von Energieträgern wie Öl und Gas abhängig, deren Preise zuletzt stark angestiegen sind.

Die Schweiz habe europaweit zudem den höchsten Anteil an staatlich administrierten Preisen. «Gemäss dem Bundesamtes für Statistik haben Güter und Dienstleistungen mit staatlich fixierten Preisen ein Gewicht von 25 Prozent am Landesindex der Konsumentenpreise.»

Dazu kommt gemäss WPuls-Studie die hohe Glaubwürdigkeit der Geldpolitik der SNB, welche die Inflation in der Schweiz auf tiefem Niveau gehalten habe.

Dieser Text erschien zuerst bei Cash.ch unter dem Titel: Warum die Inflation in der Schweiz tief ist – und warum sich das wohl ändern wird.

1 Kommentar

Wenn die Inflation falsch gemessen wird ist sie natürlich tiefer!!!