Mit der Leitzinserhöhung der Schweizerischen Nationalbank SNB Mitte Juni erreichten die Hypozinsen in der Schweiz den höchsten Stand seit Juni 2011. Der Zinsindex für Wohnimmobilien des Vergleichsportals Hypotheke.ch wies am 22. Juni einen durchschnittlichen Zins von 2,58 Prozent aus - ein happiger Anstieg von 151 Basispunkten gegenüber Anfang Januar.

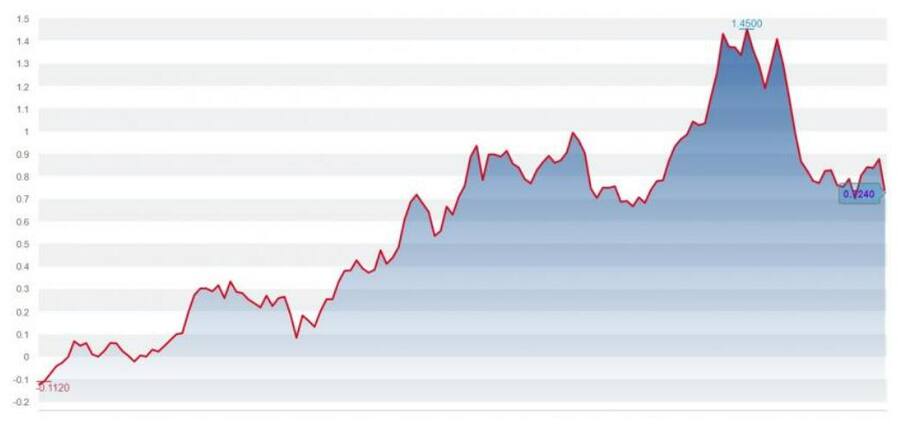

Die Kosten für Hypotheken sind, nachdem eine erste Panik entstanden war, aber bereits wieder im Rückgang. Der Durchschnittswert ist auf 2,26 Prozent zurückgekommen. Damit folgen die Zinsen der Entwicklung der Bundesobligationen mit zehnjähriger Laufzeit. Deren Renditen haben sich seit Mitte Juni von 1,45 Prozent auf 0,72 Prozent halbiert. Sie gelten als Indikator für Wohnungs- und Hauskredite.

Rendite der Schweizer Bundesobligationen mit zehnjähriger Laufzeit seit Anfang Jahr

Diese Entwicklung erstaunt, da die SNB im September die Zeit negativer Zinsen nach fast siebeneinhalb Jahren beendet und den Leitzins um mindestens 0,5 Prozentpunkte angehoben hat. Noch ist der SNB-Leitzins mit -0,25 Prozent negativ. Das Überschreiten der Null-Prozent-Marke würde sich insbesondere auf die Geldmarkthypothek Saron durchschlagen, die bislang vom Zinsanstieg verschont geblieben ist.

Aktuell gibt es noch Angebote, die eine Saron-Hypothek mit einem Zins von nur 0,44 Prozent anbieten.

«Will die SNB ihre langfristige Glaubwürdigkeit erhalten, so sind weitere Leitzinserhöhungen angebracht»

Christa Janjic-Marti, Finanzexpertin vom Beratungsunternehmen WPuls

Christa Janjic-Marti, Finanzexpertin vom Beratungsunternehmen WPuls, rechnet mit weiteren Leitzinsanhebungen und dem Ende der Negativzinsen in der Schweiz. «Die Zinsen sind auch in der Schweiz noch immer deutlich unter dem Inflationsniveau. Die Realzinsen sind so tief wie nie in den letzten 40 Jahren, und dies bei heisslaufender Konjunktur und überhitztem Immobilienmarkt.

Will die SNB ihre langfristige Glaubwürdigkeit erhalten, so sind weitere Leitzinserhöhungen angebracht», sagt sie gegenüber cash.ch.

Langfristige Zinsen könnten bereits 2023 wieder zurückgehen

Doch es gibt auch Anzeichen, dass die grossen Zinssprünge bei den Festhypotheken bereits vollzogen sind. So legten die kurz- und mittelfristigen Hypotheken im zweiten Quartal stärker zu als die langfristigen, was die Zinskurve abflachen liess. Zudem dürfte die Leitzinserhöhung der SNB im September bereits in den Hypothekarzinsen eingepreist sein.

«Die Kerninflationsrate kann in den nächsten Monaten aber durchaus noch weiter ansteigen.»

Christa Janjic-Marti, Finanzexpertin vom Beratungsunternehmen WPuls

Grosse Unbekannte in dieser Betrachtung ist allerdings die Inflation. Sollte diese weltweit und insbesondere in der Schweiz weiter ansteigen, dürften sich auch die Hypothekarzinsen weiter nach oben orientieren. Dem steht gegenüber, dass die geldpolitische Bekämpfung der Inflation weltweit in einem starken wirtschaftlichen Dämpfer enden könnte.

In diesem Szenario dürften die Notenbanken inklusive der SNB ihre geplanten Zinserhöhungen hinauszuzögern oder sogar auf Eis legen.

Für ein Ende des Zinsanstiegs in der Schweiz braucht es aber nicht einmal einen wirtschaftlichen Dämpfer: «Wenn es der SNB gelingt, die Inflation mit einer kurzen, aber starken Leitzinsanhebung zu beruhigen, dürfte sie bereits Mitte des nächsten Jahres auf weitere Zinsschritte verzichten», schrieben die Ökonomen der UBS in ihrem jüngsten Ausblick.

Ein frühes Ende der SNB-Zinsanhebungen würde sich auch auf die längerfristigen Zinsen auswirken. Diese dürften sich in der zweiten Jahreshälfte mit grösseren Schwankungen seitwärts bewegen und sie könnten 2023 gar wieder zurückgehen, so die Experten der Grossbank.

Für 2023 rechnet Daniel Kalt, Chefökonom der UBS Schweiz, gemäss seinem Kommentar im Ausblick der Bank mit einer 1,5 Prozent Inflation, nach 2,7 Prozent in diesem Jahr.

Auch Janjic-Marti schätzt die Lage so ein, dass die Gesamtinflationsrate in der Schweiz nahe ihrem Höhepunkt ist. Doch: «Die Kerninflationsrate kann in den nächsten Monaten aber durchaus noch weiter ansteigen. Schon die Anpassung des Referenzzinssatzes und die entsprechenden Auswirkungen auf die Mieten werden in der Zukunft für zusätzlichen Preisschub im Landesindex der Konsumentenpreise sorgen», warnt die Finanzexpertin.

Saron bleibt im Vorteil

Die Finanzmärkte hätten innert Wochen von Inflationsangst hin zu Rezessionsangst gewechselt – mit entsprechender Nachfrage nach sicheren Staatsanleihen und einem Rückgang der Verfallrenditen. «Angesichts der hartnäckigen Inflation dürfte das Pendel auch wieder in die andere Richtung schwingen und die Kapitalmarktzinsen nochmals steigen lassen», sagt Janjic-Marti.

«Eine Hypothek mit einer zehnjährigen Laufzeit ist bereits wieder unter 2 Prozent Zins erhältlich.»

In diesem Umfeld müssen sich Besitzerinnen und Besitzer von Wohneigentum auf mittlere Frist auf weiterhin steigende Zinsen einstellen. Doch es gilt weiterhin: Man sollte nicht übereilt oder panikartig reagieren, sondern sich Zeit nehmen. Denn es gibt weiterhin - und insbesondere bei Korrekturen - Opportunitäten am Markt. Eine Hypothek mit einer zehnjährigen Laufzeit ist bereits wieder unter 2 Prozent Zins erhältlich.

Und wer eine entsprechende Risikofähigkeit mitbringt, hat mit der Saron-Hypothek weiterhin eine Alternative. Auch wenn auch diese eher früher als später teurer werden sollte, dürfte sie im Vergleich zu langfristigen Festhypotheken weiterhin besser abschneiden - insbesondere dann, wenn die SNB ihren Zinsanhebungs-Kurs tatsächlich schon Mitte 2023 beendet.