Das Traktandum schien harmlos: Kuoni schlug den Aktionären an der letzten Generalversammlung eine Aktienkapitalerhöhung vor. Doch für die Publikumsaktionäre verbarg sich dahinter Zündstoff. Sie mussten für die neuen Papiere fünfmal mehr bezahlen als Kuonis Mehrheitseignerin, die Kuoni-Hugentoblerstiftung. Dabei haben sie nicht einmal die gleichen Rechte wie die Stiftung: Ihre Stimmen sind auf 3 Prozent beschränkt, während die Stiftung volles Stimmrecht hat.

Die Aktionäre schluckten die Kröte – mit bitterem Nachgeschmack: «Der Grossteil der Investoren bleibt benachteiligt und hat Aktienkapital ohne adäquates Stimmrecht gezeichnet», sagt Gregor Greber, Corporate-Governance-Experte des unabhängigen Vermögensverwalters zCapital. «Das ist diskriminierend.»

Mit der Ungleichbehandlung der Aktionäre ist Kuoni nicht allein. 45 Prozent der an der Schweizer Börse kotierten Nebenwerte schränken die Rechte ihrer Aktionäre in irgendeiner Form ein. Das zeigt eine Untersuchung von 130 Unternehmen, die zCapital zum dritten Mal durchgeführt hat.

So kennen 33 Prozent der Firmen eine Eintragungs- oder Stimmrechtsbeschränkung. Knapp ein Fünftel der Unternehmen hat mehr als eine Aktiengattung. 15 Prozent der Unternehmen kennen sogar Stimmrechtsaktien. Dies sind Titel, die mit einem tieferen Kapitaleinsatz eine höhere Stimmkraft enthalten. Beim Beispiel Kuoni kann die Stiftung dank der Stimmrechtsaktie mit 6 Prozent des Kapitals ein Viertel der Stimmen kontrollieren.

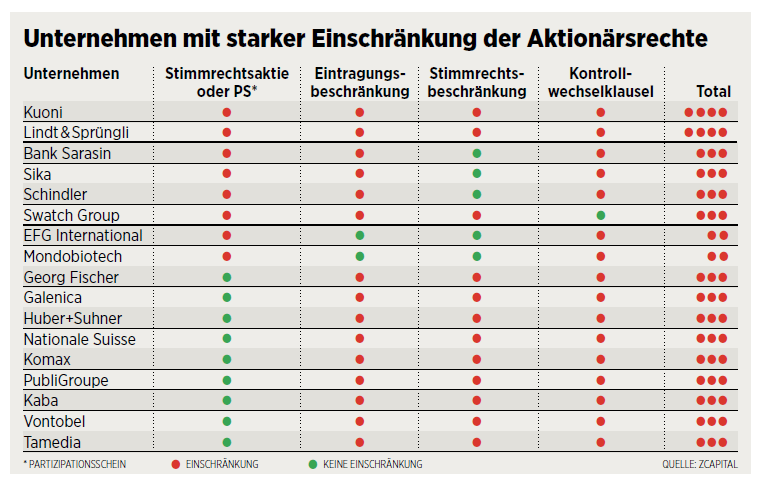

Gleich ein vierfacher Schutz

Ähnlich verhält es sich mit Unternehmen, die Partizipationsscheine ausgegeben haben: Diese haben gar kein Stimmrecht. «Stimmrechtsaktien und Partizipationsscheine beschränken die Aktionärsrechte am meisten und widersprechen der Corporate Governance aufs Schärfste», sagt Greber. Das Grundprinzip der Corporate Governance ist: Gleich viele Stimmen für den gleichen Kapitaleinsatz oder im Fachjargon «one share one vote».

Einige Unternehmen haben sich richtiggehend hinter ihren Abwehrmassnahmen verbarrikadiert. Kuoni und Lindt & Sprüngli beispielsweise haben sogar einen Vierfachschutz (siehe Tabelle). Neben unterschiedlichen Aktientypen und den Einschränkungen bei Eintragung und Stimmrecht verfügt das Management bei beiden Firmen auch über Kontrollwechselklauseln. Das soll Interessenten abschrecken. Wollen diese die Firmen übernehmen, müssen sie Extrazahlungen für Management und Verwaltungsrat leisten. «Dieser Mehrfachschutz ist völlig übertrieben», sagt Greber. Auch die Bank Sarasin, Bauzulieferer Sika, Lifthersteller Schindler und Uhrenkonzern Swatch gehören mit Stimmrechtsaktien, Einschränkungen und Kontrollwechselklauseln zu den sogenannten Bunkerfirmen.

Für viele ein heikles Thema

Der Schutzwall gegen Aktionäre gründet bei vielen Unternehmen in ihrer Geschichte. Als Familienunternehmen gewachsen, brauchten sie im Zuge der internationalen Expansion Geld. Sie gingen an die Börse, wollten die Kontrolle aber behalten und schufen Instrumente, um die Geldgeber auf dem Kapitalmarkt an der kurzen Leine zu halten. «Viele haben schlicht Angst, übernommen zu werden», sagt Greber. Oft sei die Rede von aggressiven Raidern und Hedgefonds, die auf unfreundliche Angriffe aus seien. «Dabei ist der beste Schutz gegen eine Übernahme ein fairer und hoher Aktienkurs.»

Die betroffenen Unternehmen wollen nichts von Schutz gegen «böse Aktionäre» wissen. Bei vielen scheint die Aktionärsdemokratie aber ein heikles Thema: Swatch und Schindler beispielsweise geben keine Antwort darauf, weshalb sie ihr Aktionariat in eine Zwei-Klassengesellschaft aufteilen, was die Struktur dem Unternehmen bringt und ob eine Einführung des Grundprinzips «one share – one vote» in Frage kommt.

Bei den meisten anderen Bunkerfirmen mit mehreren Aktientypen ist die Einheitsaktie kein Thema. Die Bank Sarasin hat deren Einführung vor zwei Jahren geprüft. Die Mehrheitsaktionärin Rabobank war jedoch dagegen. «Sie will die Mehrheit behalten», sagt Sarasin-Sprecher Benedikt Gratzl. Mit der dualen Aktienstruktur kann sich Rabo bei einem allfälligen Verkauf eine Prämie auf ihre Aktien sichern, die Publikumsaktionäre würden davon nicht profitieren.

Das Gleiche gilt für Kuoni. Doch der Reisekonzern stellt sich auf den Standpunkt, dass der Schutzwall gerade dem Schutz der Minderheitsaktionäre diene. «Allfällige Übernahmeofferten haben nur dann Aussicht auf Erfolg, wenn sie einem angemessenen Preis entsprechen», sagt Sprecher Peter Brun. Es gebe verschiedene Beispiele, in denen Investoren im Hinblick auf eine Generalversammlung ein Paket zusammengekauft oder Aktien ausgeliehen hätten, um die Versammlung zu dominieren, aber nur auf kurzfristige Gewinnmaximierung aus seien. Durch die verschiedenen Aktienkategorien könne sich Kuoni auf eine nachhaltige und positive Entwicklung ausrichten. Bloss: Schaut man die Aktienkursentwicklung der letzten Jahre an, ist von nachhaltiger Entwicklung nicht viel zu entdecken bei Kuoni.

Mit der Langfristoptik des Ankeraktionärs argumentiert auch Sika: «Wir können gerade in wirtschaftlich schwierigen Zeiten an strategischen Zielen festhalten, ohne in kurzfristigen Aktionismus verfallen zu müssen», sagt Sprecher Dominik Slappnig. Schliesslich wisse der Aktionär beim Kauf der Titel, auf welche Bedingungen er sich einlasse.

Greber sagt dazu: «Operativ sehr erfolgreiche Unternehmen wie Sika, die nicht auf den Kapitalmarkt angewiesen sind, können sich eine ungenügende Corporate Governance leisten.»

Aktionäre in die Pflicht nehmen

Jemand, der die Unternehmen und ihre Argumentation für den Schutz gegen Aktionäre unterstützt, ist Corporate-Governance-Experte Andreas Binder: «Ich bin dagegen, dass man Aktionären blind Rechte überträgt, ohne sich Rechenschaft über ihre Stellung im System der Aktiengesellschaft zu geben», sagt der Professor der Uni St. Gallen. Denn in der Debatte gehe oft unter, dass Aktionäre keinerlei Sorgfalts- oder Treuepflichten hätten und dass viele Aktionäre kurzfristig orientiert seien und nicht nachhaltig handelten.Unfreundliche Versuche von Firmenübernahmen mit derivaten Finanzmitteln hätten das in der Vergangenheit schon mehrfach gezeigt. «Deshalb muss man auch über Pflichten der Aktionäre diskutieren», sagt Binder. In Grossbritannien beispielsweise existiere ein Kodex, der das Verhalten der Aktionäre regle, in einigen Ländern bekämen Aktionäre bestimmte Rechte erst übertragen, wenn sie längere Zeit dabei seien.

Für Studienverfasser zCapital sind Pflichten für Aktionäre ebenfalls zu diskutieren. «Als Aktionär ist es wichtig, sich zur konsequenten Eintragung der Aktien ins Aktienbuch und die Stimmrechtwahrnehmung zu verpflichten», sagt Greber. Doch er sagt auch: «Es ist falsch zu glauben, langfristig orientierte Ankeraktionäre würden eine Firma vor Krisen schützen können.» Es gebe Beispiele von Firmen, die nicht wegen aufmüpfiger Kleinaktionäre, sondern wegen der Trägheit langfristiger Ankeraktionäre ins Wanken geraten seien.

Beschränkung nicht mehr zeitgemäss

Tatsächlich wurden Unternehmen wie Arbonia-Forster durch eine mit Eigenverschulden verursachte Krise zu mehr Aktionärsdemokratie gezwungen. Von Aktionären und Banken unter Druck gesetzt, musste Patron und Mehrheitsaktionär Edgar Oehler die Einheitsaktie einführen und kürzer treten. Auch der Stahlproduzent Schmolz+Bickenbach und der Chemiekonzern Siegfried führten erst auf äusseren Druck eine verbesserte Demokratie ein.

Unterdessen gibt es aber auch Unternehmen, welche die Öffnung ohne Zwang auf die Traktandenliste nehmen. Kioskbetreiberin Valora und Medtechfirma Tecan beispielweise haben das kürzlich getan, indem sie Eintragungs- und Stimmrechtsbeschränkung aufgehoben haben. «Die Beschränkungen sind nicht mehr zeitgemäss», sagt Valora-Sprecherin Stefania Misteli und Tecan-Sprecher Martin Brändle erklärt: «Wir wollten unsere Aktie damit für Investoren attraktiver machen.» Gerade im angelsächsischen Raum hätten potenzielle Investoren das Schutzinstrument kritisch beäugt. Denn Bunker wie in der Schweiz sind den Angelsachsen zumindest an der Börse fremd.

Aktionärsfreundlich

Die Gewinner

Das aktionärsfreundlichste Unternehmen, das in der Schweiz kotiert ist, heisst Lonza. Der Basler Chemiekonzern wandelte sich in den letzten Jahren in ein modernes Unternehmen. Er gab sich demokratische Strukturen und baute die Aktionärsrechte aus. Auf Platz zwei rückte 2011 Valora auf. Der Kioskkonzern lässt neu über das Vergütungssystem abstimmen und hat die Eintragungs- und Stimmrechtsbeschränkung aufgehoben (siehe Text). Das gilt auch für Aufsteiger Sulzer. Aus den Top-Fünf geflogen ist Geberit, weil im Sanitärtechnik-Unternehmen Chefposten und Verwaltungsratspräsidium von der selben Person besetzt wurden.

Die Studie

Der Zuger Vermögensverwalter zCapital ermittelt jedes Jahr die aktionärsfreundlichsten Unternehmen. Anhand von 57 Kriterien werden maximal 100 Punkte vergeben. Die Kriterien umfassen neben den Mitwirkungsrechten der Aktionäre, der Aktionärs- und der Kapitalstruktur auch die Zusammensetzung des Verwaltungsrates und Managements sowie die Entschädigung und Beteiligung der Führungsorgane.

Die Rangliste

- 1. Lonza 91 Punkte

- 2. Valora 87 Punkte

- 3. Holcim 86 Punkte

- 4. ABB 85 Punkte

- 5. Sulzer 84 Punkte