Wer an das bevorstehende Weihnachtsgeschäft denkt, wird rasch feststellen: 2021 wird kein Durchschnittsjahr werden. Es gibt Probleme bei Lieferketten, die weite Teile der Wirtschaft betreffen. Treibstoffe sind so teuer wie seit Jahren nicht mehr. Die Inflation ist in die Höhe geschnellt. Ausserdem stellt sich die Frage: Hat die rapide Erholung nach der Corona-Krise an den Börsen nicht schon einiges vorweggenommen?

Saisonalitäten sind Ihnen sicher ein Begriff: wiederkehrende Muster von Kursveränderungen, die zu einem bestimmten Zeitraum auftreten. Beispielsweise jeden Tag, jeden Monat oder auch jedes Jahr. Besonders verlässlich sind diese Muster, je häufiger sie auftreten. Die Jahresendrally gehört zu den bekanntesten Saisonalitäten und beschreibt das unter Tradern und Anlegern bekannte Phänomen tendenziell steigender Aktienkurse am Jahresende.

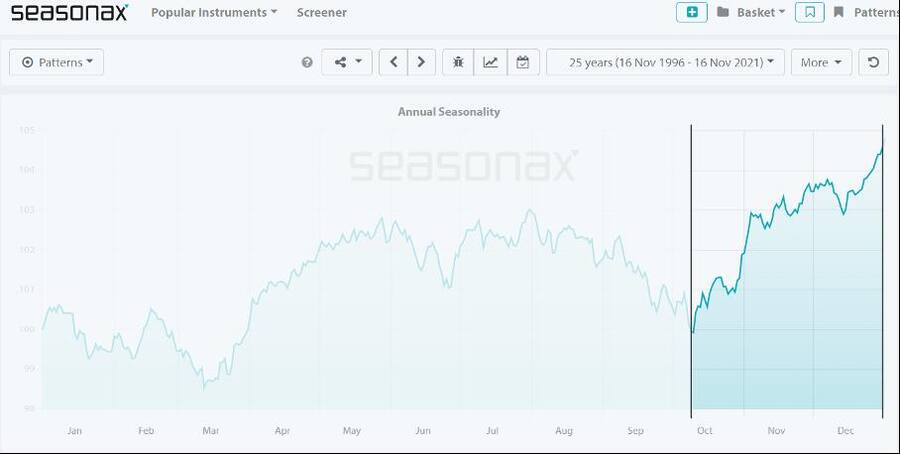

Jahresendrally im SMI

Nicht nur die bekannten US-Aktienindizes zeigen eine deutliche positive Tendenz im Schlussquartal eines Jahres. Auch der Schweizer Leitindex SMI startet ab Oktober historisch durch. In den vergangenen 25 Jahren stieg der Index in 21 von 25 Fällen, was einer Trefferquote von rund 84 Prozent entspricht. Vom 9. Oktober bis zum 31. Dezember kommt der SMI in den vergangenen 25 Jahren im Durchschnitt auf eine Rendite von 5,1 Prozent.

Wie sieht es dieses Jahr aus? Der SMI hat seit dem 9. Oktober 2021 bereits rund 7 Prozent an Wert gewonnen. Die aktuelle Niedrigzinspolitik, die Alternativlosigkeit an den Märkten und steigende Inflationserwartungen könnten die Rally zusätzlich angefacht haben.

Der SMI hat seit dem 9. Oktober 2021 bereits rund 7 Prozent an Wert gewonnen.

Die Entstehung der Jahresendrally

Doch weshalb kommt es eigentlich zu einer Jahresendrally? Hier werden die unterschiedlichsten Gründe genannt. Natürlich ist die Weihnachtszeit nicht unschuldig an der Kletterpartie. Gute Stimmung verbreitet Kauflaune. Und Bonuszahlungen sowie Weihnachtsgeld werden von Anlegern mitunter direkt in den Markt investiert. Ähnlich halten es Fondsmanager, die mit einer Top-Jahresbilanz glänzen möchten.

Zum Jahresende hin verkaufen sie im Rahmen des «Window Dressing» ihre Verlustbringer und kaufen erfolgreiche Positionen nach. Zusätzlich besteht auch die Möglichkeit einer sich selbst erfüllenden Prophezeiung: Das Phänomen der Jahresendrally ist seit langem bekannt und ihr regelmässiges Auftreten lässt sich über die letzten Jahrzehnte hinweg belegen. Deshalb ist die Erwartungshaltung vieler Trader entsprechend hoch, sodass sie kaufen, sobald die Indizes im Dezember zu steigen beginnen – und dadurch selbst für die erwartete Rally sorgen.

Salah-Eddine Bouhmidi ist Head of Markets bei der IG Bank.

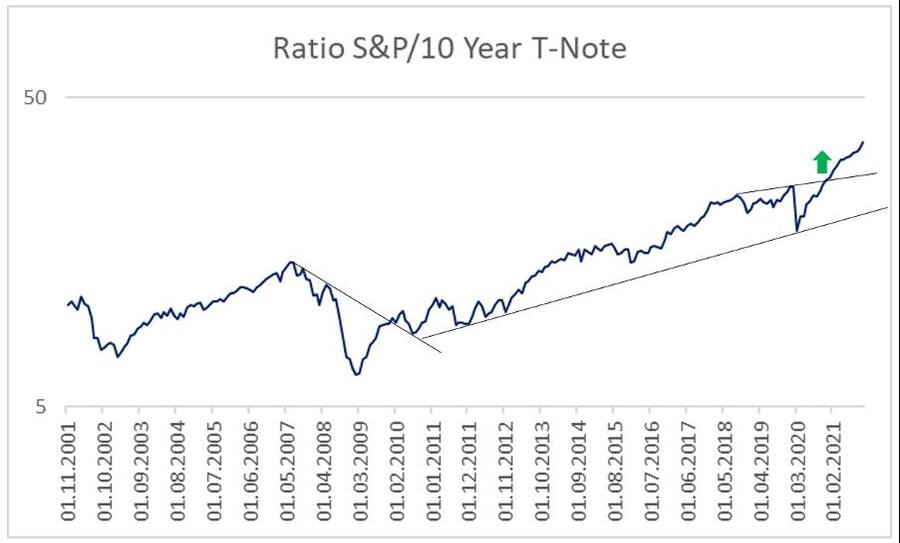

Raus aus Anleihen, rein in Aktien

Die Herbstrally an den Aktienmärkten läuft auch heuer auf Hochtouren. Aber woher kommt eigentlich das Geld für die jüngste Aufwärtsbewegung? Die Antwort liegt momentan klar auf der Hand: vom US-Anleihemarkt. Infolge der zuletzt deutlich gestiegenen Inflation wird der Ruf nach Zinserhöhungen zunehmend lauter. Zwar wiegeln die US-Notenbank Fed und die Europäische Zentralbank EZB noch ab, dennoch steigen seit Wochen die Renditen US-amerikanischer Staatsanleihen. Infolgedessen geht es für die Kurse der festverzinslichen Wertpapiere stetig gen Süden. Die Marktteilnehmer investieren daher lieber das Geld an der Wall Street. Die Folge waren zuletzt neue Höchststände.

In der Aktien/Anleihen-Relation wird das Zusammenspiel zwischen Dividenden- und Zinspapieren dargestellt. Die Kursreihe des S&P 500 wird durch die der US-Staatsanleihen mit zehnjähriger Laufzeit dividiert. Als Ergebnis erhalten wir eine Relation, die wir grafisch aufbereiten können. Eine Aussagekraft liefert uns die Anwendung der klassischen Trendanalyse.

Vor einigen Monaten konnte im genannten Relationschart ein Widerstand nachhaltig überwunden werden. Seitdem steigt das Verhältnis zwischen Aktien und Anleihen deutlich an. Anders formuliert, das Geld fliesst zurzeit aus dem Anleihe- in den Aktienmarkt.

Die Aktien/Anleihen-Relation ist nach oben ausgebrochen.

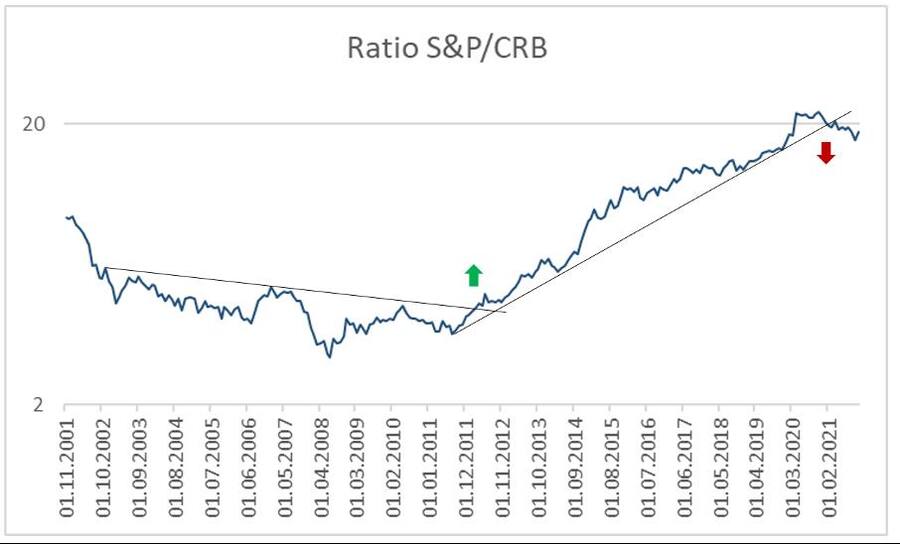

Rohstoffe steil aufwärts

Eine weitere wichtige und interessante Relation, die wir in der technischen Intermarket-Analyse verwenden, ist das Verhältnis zwischen Aktien und Rohstoffen. In den vergangenen Wochen und Monaten sind vor allem die Rohstoffpreise spürbar gestiegen, ein Ergebnis anziehender Energiepreise. Dies hat die Inflation angeheizt. Rohstoffe wie Gold, Öl, Mais und gefrorener Orangensaft sind Anlagealternativen, die zuletzt sehr gefragt waren.

In der Aktien/Rohstoffe-Relation war zuletzt ein Wechsel innerhalb dieser Beziehung zu beobachten. Kurz nach dem Ausbruch der Finanzmarktkrise im Jahr 2008 waren Rohstoffe äusserst unbeliebt. Das deflationäre Szenario führte bei den Aktien und Rohstoffen zu einem Ausverkauf. Gleichzeitig flüchteten die Anleger in die sicheren Staatsanleihen.

Ende 2011 wurde im Relations-Chart der jahrelange Abwärtstrend durchbrochen und es begann die Zeit der Dividendenpapiere, die Platin, Kupfer und Co. hinter sich lassen konnten. Doch vor kurzem hat sich dieses Blatt gewendet. Seit einiger Zeit können Rohstoffe Aktien outperformen. Das Fazit: Rohstoffe sind noch beliebt als Aktien, Anleihen bleiben aussen vor.

Die Aktien/Rohstoffe-Relation aus Sicht der letzten zwanzig Jahre.