Dieses Mal ging es relativ schnell: Die «Ampelparteien» aus SPD, Grünen und FDP einigten sich rasch auf einen Koalitionsvertrag. Die Vorgängerregierung brauchte vor vier Jahren rund zwei Monate länger. Angesichts der Pandemielage und aussenpolitischer Unsicherheiten war Eile geboten, der Druck auf die Verhandlungsmitglieder war hoch.

Nach der zügigen Annahme des Koalitionsvertrags durch die jeweiligen Parteien war der Weg für die Wahl von Olaf Scholz (SPD) zum zehnten Bundeskanzler der Bundesrepublik Deutschland geebnet.

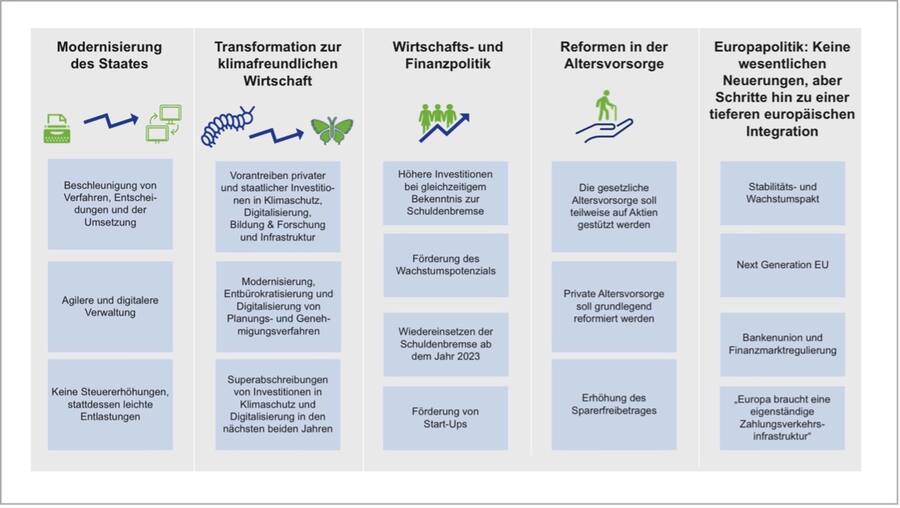

Förderung des Wachstumspotenzials

Der gegenüber der Öffentlichkeit dargestellte harmonische und unaufgeregte Verlauf der Koalitionsgespräche lässt auf eine stabile Bundesregierung hoffen. Das dürfte die Kapitalmärkte zuversichtlich stimmen, ebenso die wirtschafts- und finanzpolitische Linie.

Dr. Jörg Zeuner ist Chefökonom und leitet den Bereich Research & Investment Strategy bei Union Investment. Er gehört seit Sommer 2019 der Führungsmannschaft im Portfoliomanagement von Union Investment an. Der 48-jährige promovierte Ökonom ist als Managing Director für den damals neu gegründeten Bereich Research & Investment Strategy zuständig.

Er ist zudem Chefökonom und stimmberechtigtes Mitglied im Union Investment Committee (UIC). Zeuner verfügt zudem über langjährige internationale Erfahrung aus seiner Tätigkeit als Senior Economist beim Internationalen Währungsfonds (IWF) in Washington. Als Dozent an der Goethe-Universität Frankfurt und der Hochschule St. Gallen weist Zeuner ausserdem einen renommierten akademischen Hintergrund auf.

Auch wenn sie keine grossen Überraschungen enthält, ist sie nach vorn gerichtet: Der Staat soll modernisiert, die Wirtschaft soll klimafreundlicher, private und staatliche Investitionen in Klimaschutz, Digitalisierung, Bildung und Forschung sowie Infrastruktur sollen vorangetrieben werden.

Dabei nimmt die Modernisierung und Digitalisierung der Verwaltung einen breiten Raum ein. Wichtige Engpässe für schnelleres Wachstum und eine breitere Transformation der Wirtschaft wie etwa der Fachkräftemangel sollen verringert werden.

Das Vorantreiben staatlicher und privater Investitionen und Innovationen verbessert nicht nur die Konjunktur, sondern erhöht auch das Wachstumspotenzial Deutschlands. Besonders die Zukunftsinvestitionen in den Bereichen Klimaschutz, Digitalisierung und Infrastruktur sind zu begrüssen.

Finanzierung: Auf die Umsetzung kommt es an

Doch klar ist auch: Die Transformation der deutschen Gesellschaft und Wirtschaft wird erhebliche Investitionen notwendig machen. Mit Blick auf die künftige Finanzierung bleibt der Vertrag aber vor allem eines: wenig konkret. Nur wenige Zahlen werden bislang genannt. Zum Vergleich: Im Papier der Grossen Koalition vor vier Jahren wurden den verschiedenen Projekten konkrete Milliardenbeträge zugeordnet.

Jedoch werden verschiedene Möglichkeiten aufgeführt, mit denen die erforderlichen Investitionen gestemmt werden sollen – trotz der ab 2023 wieder geltenden Schuldenbremse. So sollen etwa staatliche Gesellschaften wie die Deutsche Bahn oder die Bundesanstalt für Immobilienaufgaben eine grössere Rolle spielen und hierfür mit mehr Eigenkapital oder Kreditermächtigungen ausgestattet werden.

Damit würde nicht der Bund in die Modernisierung des Schienennetzes investieren, sondern die Deutsche Bahn selbst. Das liesse den Bundeshaushalt unberührt. Die staatliche Förderbank KfW soll stärker zur Finanzierung von Transformationsaufgaben eingebunden werden – und die Mechanik der Schuldenbremse soll überarbeitet werden.

Ambitionierte Finanzierungspläne

Ins Auge sticht hier vor allem ein Instrument zur Finanzierung der ambitionierten Pläne: Kreditermächtigungen, die dieses oder nächstes Jahr nicht gebraucht werden, sollen einem Klima- und Transformationsfonds zufliessen. Vorstellen kann man sich das wie folgt: Der Staat pumpt sich bis zur Wiedereinsetzung der Schuldenbremse mit Krediten voll.

In den Folgejahren, wenn die Schuldenbremse wieder gilt, kann der Staat dieses Geld für Investitionen einsetzen. Bereits heute ist allerdings absehbar, dass das Bundesverfassungsgericht über die Rechtmässigkeit dieses fiskalpolitischen Instrumentes urteilen muss. Es bleibt also abzuwarten, inwieweit der Klima- und Transformationsfonds die hohen Erwartungen, die in ihn gesteckt werden, auch erfüllen kann.

Bundesrat hat ein gewichtiges Wort mitzureden

Auch mit Blick auf Europa behält die künftige Bundesregierung einen freundlichen Kompass bei. Die Ampelparteien wollen die Wirtschafts- und Währungsunion stärken. Unter anderem sollen die europäischen Schuldenregeln weiterentwickelt werden, um «Wachstum sicher[zu]stellen, die Schuldentragfähigkeit [zu] erhalten und [um] für nachhaltige und klimafreundliche Investitionen [zu] sorgen».

Aber wie bereits bei der Finanzierung der digitalen und umweltpolitischen Transformation gilt auch hier: Es fehlen sowohl mit Blick auf die Investitionen als auch beim Bekenntnis zur Stärkung und Vertiefung der Wirtschafts- und Währungsunion konkrete Angaben.

Und auch, wenn alle an der Regierung beteiligten Parteimitglieder ihren Segen gegeben haben: Am Ende müssen die von der neuen Regierungskoalition vorgelegten Gesetze vom Bundestag und vom Bundesrat abgesegnet werden. Im Bundesrat haben CDU/CSU eine starke Machtposition inne, vor allem im Hinblick auf zustimmungspflichtige Gesetze. Hier besteht also noch Konflikt- oder zumindest Unsicherheitspotenzial.

Auswirkungen auf die Kapitalmärkte

Sollten aber viele der Initiativen die Abstimmung mit den Ländern überstehen, profitieren deutsche und europäische Aktien von den Wachstumsimpulsen. Zudem dürften nachhaltige Anlagen und Rohstoffe, die in der grünen Transformation der Wirtschaft benötigt werden, Rückenwind bekommen. Die Risikoprämien europäischer Aktiva sollten aufgrund der reibungslosen Regierungsbildung sowie der zu erwartenden Stärkung des Investitionsstandortes Europa abnehmen.

Allerdings rücken mit der Wahl des italienischen Präsidenten im Januar 2022 und mit der französischen Präsidentschaftswahl im Frühjahr 2022 bereits die nächsten politischen Grossereignisse ins Blickfeld der Kapitalmärkte. Spätestens dann wird die Diskussion über die fiskalpolitische Zukunft Europas sowie über die künftige Ausgestaltung des Stabilitäts- und Wachstumspaketes an Fahrt gewinnen. An den Kapitalmärkten könnte das zu erhöhter Nervosität führen.