Auch ein Orakel wie Warren Buffet liegt mal daneben. Vor mehr als 23 Jahren ging Amazon an die Börse. Der Starinvestor hätte sich dazumal für 18 Dollar pro Anteilsschein an dem aufstrebenden Unternehmen aus Seattle beteiligen können - nach drei Aktiensplits entspräche das einem Ausgabekurs von lediglich 1,50 Dollar. Buffet lehnte dankend ab.

Nur wenige Investoren erkannten, was für ein Potenzial im Geschäftsmodell von Amazon stecken würde. Nicht genau gleich, aber vielleicht ähnlich verhält es sich aktuell mit zahlreichen Unternehmen aus der Fintech-Branche. Manche Analysten beschwören zwar deren disruptive Kraft, doch das eigentliche Ausmass der zukünftigen Veränderung bei den Finanzdienstleistungen liegt auf lange Sicht noch im Verborgenen.

Bei der genaueren Betrachtung des Fintech-Ökosystems fällt aber auf, dass die Grundlagen für die zukünftige Entwicklung schon gelegt sind: Cloud-basierte und allumfassende Finanzdienstleistungen, hochintelligente Unternehmenssoftware und mit künstlicher Intelligenz arbeitende Versicherungsdienstleistungen. Die US-Finanzwebsite Motley Fool hat drei aussichtsreiche Fintech-Titel ausgemacht. Sie eignen sich als Langfrist-Anlage, das Risiko muss allerdings einkalkuliert werden.

Square - ein umfangreiches Finanz-Ökosystem

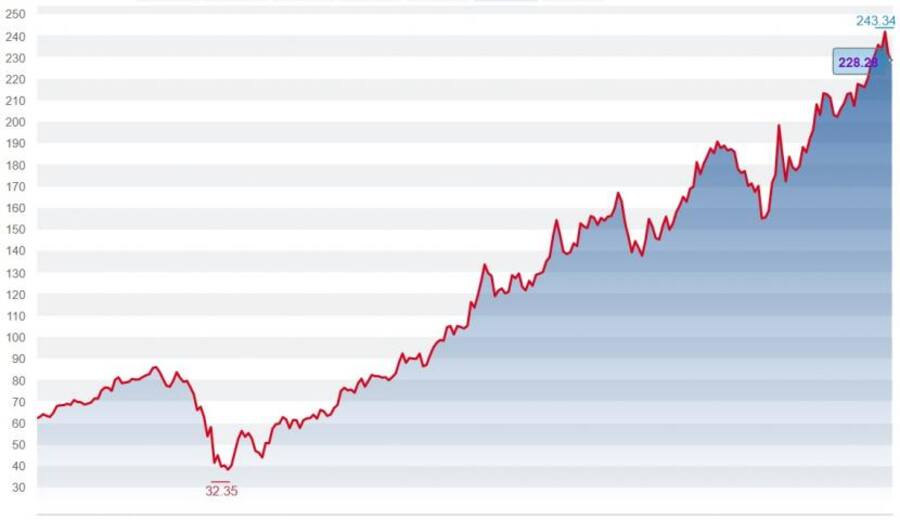

Die Aktien des US-Fintech Square gehören mit plus 260 Prozent zu den grossen Gewinnern des Corona-Jahres. Und obwohl die aktuelle Kursbewertung bestehende Aktionäre zu Gewinnmitnahmen verleiten könnte, gibt es neben den überwiegend positiven Analystenratings und dem starken Umsatzwachstum - 140 Prozent im dritten Quartal - drei driftige Gründe für weitere Zukäufe oder einen Einstieg.

Performance der Square-Aktien seit Anfang 2020.

Erstens baut Square an einem umfangreichen und digitalen Finanz-Ökosystem namens Square Seller. Darunter fallen beispielsweise mehrere Software- und Hardware-Produkte, die Kreditkartenzahlungen vereinfachen. Das Unternehmen ermöglicht auch, Waren online zu vertreiben, Gehaltszahlungen auszuführenn oder Marketing zu betreiben. Vor allem kleine und mittelgrosse Unternehmen greifen auf die digitalen Services von Square Seller zurück.

Zusätzlich erweitert Square im Verlauf des nächsten Jahres sein Finanz-Ökosystem mit einer eigenen Bank, der Square Bank. Das Unternehmen will hauptsächlich Kredite und Depositprodukte für Kleinstunternehmen anbieten. Die Square-Seller-Kunden bekommen damit eine vollumfängliche Dienstleistung, um Zahlungen abzuwickeln.

Zweitens braucht eine immer bargeldlosere Gesellschaft entsprechende digitale Applikationen. Square erlaubt es Nutzern mit seinem zweiten Standbein, seiner Cash App, Geld zu empfangen und zu versenden. Stand Juni 2020 hatte die App 30 Millionen aktive Nutzer monatlich. Analysten gehen davon aus, dass die Cash App dank des starken Wachstums der bestimmende zukünftige Umsatztreiber für Square sein wird.

Schlussendlich versteht sich Square unter dem CEO und Mitgründer Jack Dorsey als umfassenden Internetkonzern. Neben Square Seller und Cash App sollen weitere komplementäre Geschäftsfelder dazukommen. Bloomberg berichtet beispielsweise, dass das Unternehmen Übernahmegespräche mit dem Musik-Streaming-Anbieter Tidal geführt hat.

BlackLine - intelligenter Buchhalter der Zukunft?

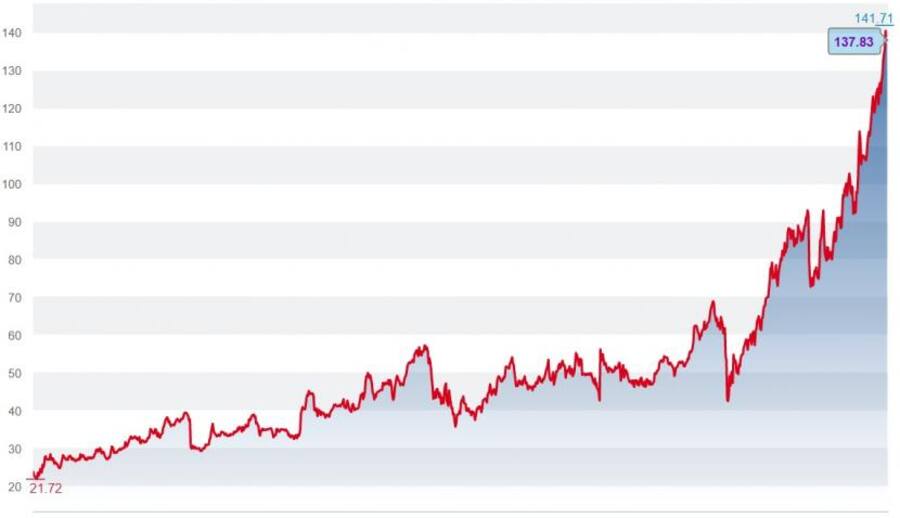

Das US-Fintech BlackLine ist wohl nur den Buchhaltern unter den Anlegern bekannt. Dies, obwohl dessen Aktien seit Anfang 2020 knapp 170 Prozent an Wert gewonnen haben und im Jahresverlauf wiederholt neue Rekordstände erreicht hatten. Anleger, die seit dem Börsengang Ende 2016 investiert sind, haben eine Versechsfachung des Aktienwerts miterlebt.

Performance der BlackLine-Aktien seit dem IPO Ende Oktober 2016.

Das in Los Angeles ansässige Unternehmen entwickelt und vermarktet Cloud-basierte Software, die komplexe, manuelle und repetitive Buchhaltungsprozesse automatisiert und verwaltet. Das Unternehmen besetzt mit ihrem Produkt eine attraktive Nische im weltweiten Markt für Unternehmenssoftware.

Die Attraktivität des BlackLine-Produkts zeigt sich in der breiten Nutzung: 56 Prozent der umsatzstärksten US-Unternehmen setzen auf dieses. So spart beispielsweise Coca-Cola dank BlackLine Personalkosten von 600'000 Dollar pro Jahr ein.

Zwar hat das Unternehmen noch in keinem Quartal einen Gewinn ausgewiesen. Dafür beträgt das Umsatzwachstum im dritten Quartal gegenüber der Vorjahresperiode 21 Prozent. Und BlackLine investiert jährlich 40 Millionen Dollar in die Entwicklung seiner Produkte.

Die von Bloomberg befragten Analysten empfehlen zu einer grossen Mehrheit einen Kauf der Aktien. Obwohl das durchschnittliche Kursziel 23 Prozent unter dem aktuellen Wert liegt, sollte bei einem allfälligen Zukauf nicht lange zugewartet werden. Analysten hinken bekanntermassen bei Wachstumstiteln mit ihren Kurszielen der Kursentwicklung meist hinterher.

Lemonade - Gefahr für traditionelle Versicherungen

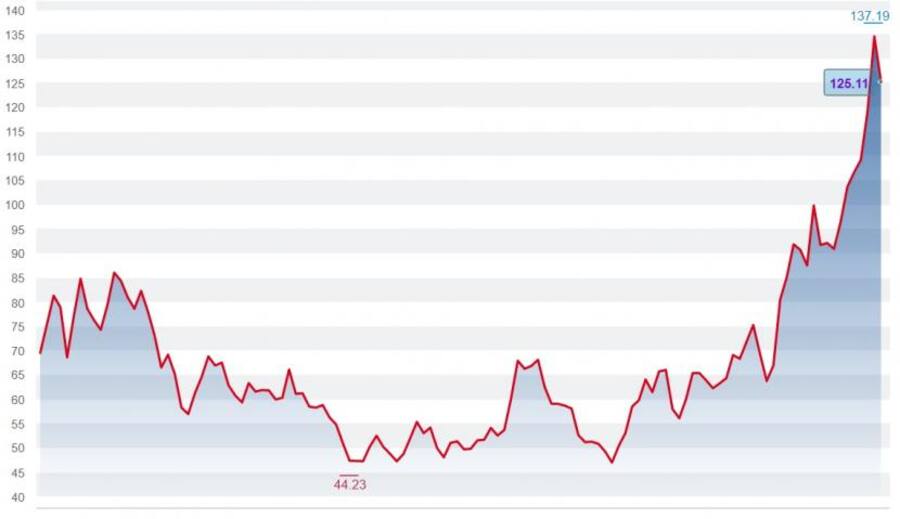

Der IPO-Preis von Lemonade lag Anfang Juli bei 29 Dollar. Die Anteilscheine stiegen im Verlauf des Monats zunächst auf über 90 Dollar und korrigierten Anfang August deutlich. Im Tief fiel die Aktie auf 47 Dollar. Seit Anfang November haben die Titel wieder Fahrt aufgenommen.

Der Kursentwicklung weist seit dem Börsenstart im Juli wegen der grossen Aktivität von Shortsellern eine hohe Volatilität auf. Diese wird auch zu Beginn des nächsten Jahres Bestand haben. Ungefähr 44 Millionen von Insidern gehaltene Aktien waren Ende des letzten Jahres zum Verkauf zugelassen, was zu einem Kursrückgang führte.

Performance der Lemonade-Aktien seit dem IPO Anfang Juli 2020.

Lemonade bietet in den USA Kunden Versicherungen per Smartphone-App an. Das Fintech mit eigener Versicherungslizenz hat den gesamten Versicherungsprozess digitalisiert. Der Abschluss einer Versicherung (Hausrat, Risiko) ist mit wenigen Touch-Berührungen erledigt. Für eine Deckungszusage brauchen die Algorithmen 90 Sekunden, für die Schadenabwicklung drei Minuten.

Ein weiterer wichtiger Vorteil von Lemonade sind die geringen Gemeinkosten. Da Lemonade keine Filialen unterhält und seine Dienstleistungen grösstenteils automatisiert abwickelt, sind die Kosten deutlich niedriger als bei der Konkurrenz. In den fünf Jahren seit der Gründung hat Lemonade ein starkes Wachstum verzeichnet, vor allem bei jungen Versicherungsnehmern. Dennoch ist das Unternehmen noch nicht profitabel.

Die von Bloomberg befragten Analysten bewerten die Aktien in der Mehrheit zwar mit einem "Hold" und sehen im Durchschnitt ein grosses Abwärtspotenzial. Trotzdem verspricht Lemonade gerade auf lange Sicht grosses Wachstum. Insbesondere, wenn das Versicherungsangebot in Zukunft auf Autos oder Tiere ausgeweitet und die bestehenden regulatorischen Hürden im Versicherungswesen abgebaut werden. Die momentane Korrektur bietet daher eine gute Einstiegschance.

Dieser Artikel erschien zuerst bei cash.ch mit dem Titel: «Drei US-Fintech-Aktien für die nächsten Jahre».