Bei der Bezahl-App Twint stand zu Beginn das bargeldlose Zahlen per Smartphone in im Fokus. Bei Paymit dagegen lag der Schwerpunkt bislang beim Überweisen von kleineren Geldbeträgen zwischen registrierten App-Nutzern. Erst seit Februar kann der Paymit-Nutzer an Ladenkassen bezahlen. Und so funktionieren die beiden Apps:

Wie kommt der Kunde an die Apps?

Beide Apps sind gratis. Voraussetzung ist ein Smartphone mit den Betriebssystemen iOS oder Android. Bei Windows-Smartphones funktioniert weder Twint noch Paymit.

Wie kann sich der Kunde registrieren?

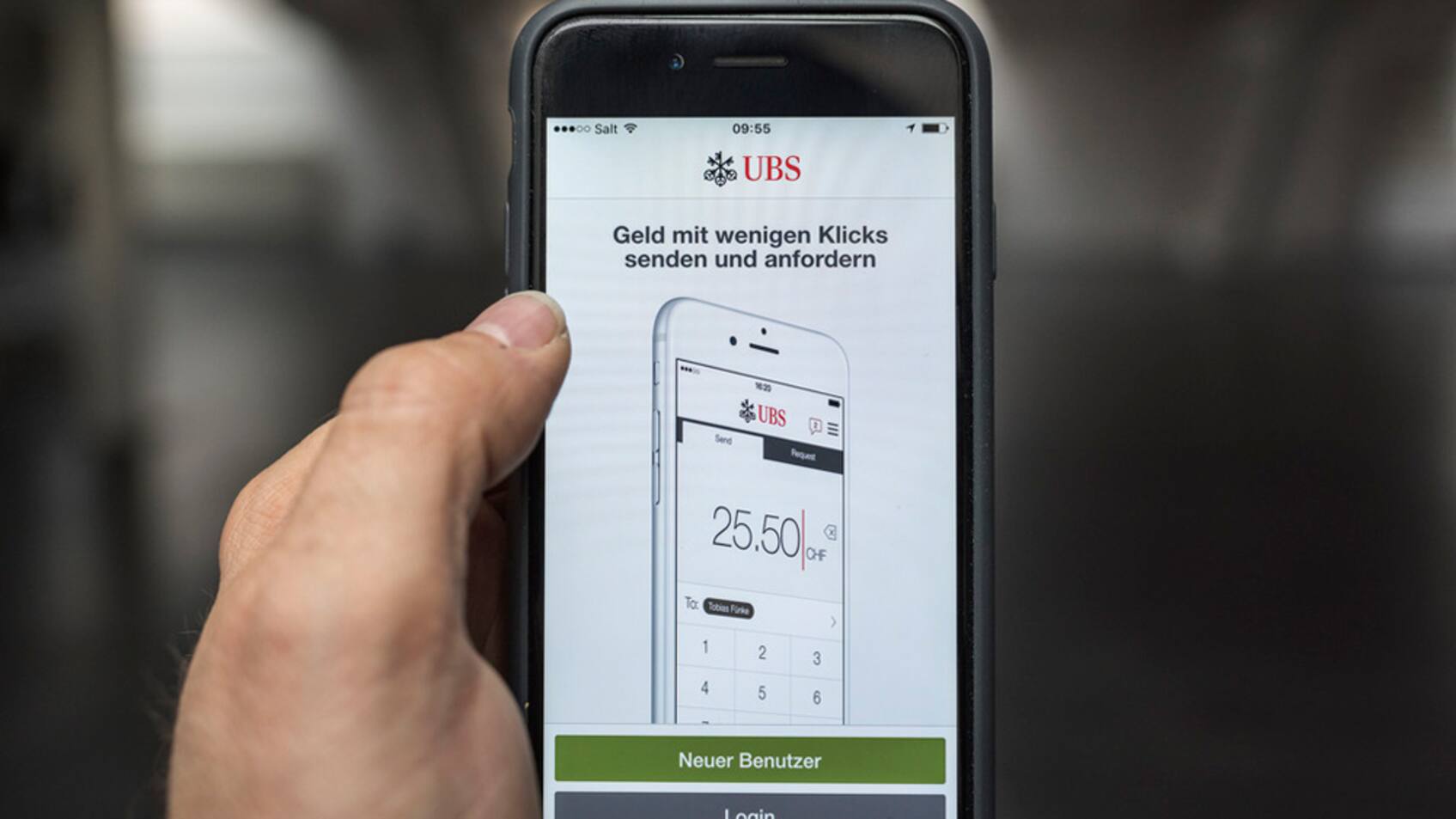

Das Mindestalter für eine Registrierung beträgt bei Twint 12 Jahre und 14 Jahre bei Paymit. Um sich bei der von SIX, UBS und Zürcher Kantonalbank lancierten Paymit zu registrieren, gibt der Kunde seinen Namen an, seine Telefonnummer und hinterlegt ein Empfängerkonto sowie eine in der Schweiz herausgegebene Kreditkarte. Wenn man nicht im Besitz einer Kreditkarte ist, benötigt man ein Konto mit E-Banking-Vertrag bei einer Schweizer Bank.

Bei Twint reicht es die App herunterzuladen, eine Mobilfunknummer zu hinterlegen und Guthaben zu hinterlegen. Eine Kreditkarte ist bei Twint nicht zu verwenden.

Wie kann der Kunde Geld laden?

Um Guthaben auf die Paymit-App zu laden, muss eine Kredit- oder Prepaidkarte hinterlegt werden. Zur Aktivierung der App wird die Identitätskarte oder der Reisepass verlangt. Bei einer Überweisung lösen die App-Benutzer eine normale Zahlungsanweisung aus. Abgewickelt wird das Verfahren über das Unternehmen SIX, welche die Infrastruktur des Schweizer Finanzplatzes betreibt.

Bei Twint gibt es verschiedene Möglichkeiten, Guthaben auf die App aufzuladen. Entweder man bindet sein Post-/Bankkonto an, man meldet sich für das Lastschriftverfahren LSV an, man verwendet einen Einzahlungsschein via E-Banking oder man lädt sein Guthaben via Postomat oder Guthabencode.

Wie sicher sind die Bezahlsysteme?

Beide Apps verwenden mehrere Sicherheitselemente, um deren Nutzung so sicher wie möglich zu machen. Wie bei einer Zahlung mit Karte schützen unter anderem Transaktionslimiten und PINs vor Missbrauch. Bei Paymit liegt der Maximalbetrag für eine Transaktion bei 500 Franken. Pro Monat gilt eine Gesamtlimite von 1500 Franken.

Bei Twint von Postfinance kann ein Nutzer mit der Registrierung mittels Mobiltelefonnummer (ohne Angabe der Personalien) einmalig bis zu maximal 250 Franken Guthaben aufladen, bei der Registrierung mit Angabe der Personalien maximal 3000 Franken pro Tag und maximal 5000 Franken pro Jahr.

Für das Aufladen von maximal 60'000 Franken Guthaben pro Jahr sowie die Nutzung des Bezahldienstes unter Freunden ist eine Identifizierung mittels ID-Scan und eine Wohnsitzbestätigung notwendig.

Wie bezahle ich mit den Apps?

Bei Paymit werden die Zahlungen über die Zahlterminals abgewickelt, die heute in vielen Läden installiert sind. Das App arbeitet mit optischen QR-Codes (Quick response), die auf dem Bildschirm des Terminals angezeigt werden. Um eine Zahlung abzuwickeln muss ein Kunde den QR-Code scannen. Erste Shops und Lokale akzeptieren Paymit als Zahlungsmittel seit Februar.

Twint-Zahlungen werden über Bluetooth mit einem entsprechenden Terminal an der Ladenkasse abgewickelt. Zahlungen sind auch in Onlineshops möglich. Twint ist bereits bei Coop, in den grössten Poststellen in der Schweiz, bei verschiedenen Banken sowie der Postauto im Einsatz. Spätestens ab 2017 soll auch die Migros folgen. Das Überweisen von Beträgen unter Privatpersonen ist auch bei Twint möglich.

Neben der Bezahlfunktion wollen die Anbieter ihre Apps mit Diensten wie dem Sammeln von Treuepunkten ausbauen. So soll der Konsument in Zukunft nicht mehr die Treuekarte zücken, wenn er mit einem App bezahlt. Die Punkte sollen automatisch dem Konto gutgeschrieben werden.

(sda/ccr)