Nach anderthalb Jahren wirtschaftlicher Verlangsamung tauchen erste Anzeichen bedenklicher Makrobedingungen auf. Besorgte Investoren haben jetzt viele Argumente, um pessimistisch zu bleiben. Die Zinskurven sind invertiert oder flach, die Industrieumfragen sind auf niedrigem Niveau und das Wachstum in Deutschland ist im letzten Quartal gefallen. Sind wir bereits in einer globalen Rezession? Dies scheint nicht der Fall.

Ein Analyst könnte durch eine selektive Datenauswahl eine Rezession begründen. Ein grosser Querschnitt der Daten zeigt jedoch nur wenige Hinweise auf ein derzeit hohes Rezessionsrisiko.

Dennoch sind China und Europa bedroht und leuchten bereits in unseren Messwerten rot auf. Das Rezessionsrisiko ist weltweit sehr ungleichmässig, was vermutlich Investoren mit den jüngsten Daten verwirrt.

Steht in den kommenden Monaten eine Rezession bevor? Das ist schwer zu beantworten, aber in Anbetracht des Ursprungs der Verlangsamung und der historischen Wachstumsdynamik, die ähnlichen Situationen wie heute vorausgehen, sehen wir ein begrenztes Risiko einer weltweiten Rezession.

Warum Anleger besorgt sind

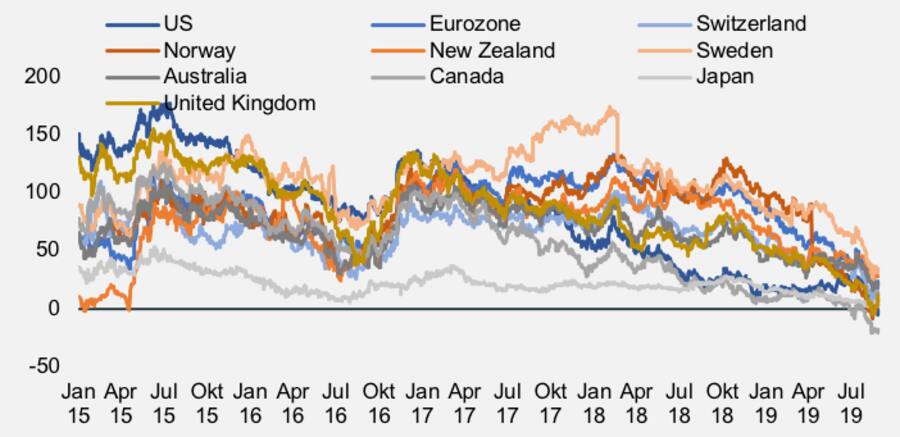

Am Anlagehorizont ziehen Wolken auf, die in der Regel ein Vorläufer der Rezession sind. Erstens, wie in der ersten Abbildung dargestellt, sind nun mehrere Zinskurven entweder flach oder invertiert.

Das bedeutet, dass für viele G10-Länder der zehnjährige Zinssatz entweder gleich oder niedriger als der kurzfristige Zinssatz ist. Daraus folgt, dass die Märkte in Zukunft mit niedrigeren Zinsen rechnen. In diesem Wirtschaftszyklus gibt es nur ein Szenario, in dem das möglich wäre – wenn eine Rezession bevorsteht.

Abbildung 1: Zinskurvenneigungen (zehn Jahre minus zwei Jahre) in den G10-Ländern

Daten sind beunruhigend

Die Zinskurven beunruhigen Investoren, weil es andere übereinstimmende Signale gibt: Die Break-even-Raten sind eingebrochen, die Rohstoffpreise sind niedrig, die Volatilitätskurven wurden vor kurzem invertiert und viele Hedges sind derzeit teuer, darunter Anleihen, der japanische Yen und der Schweizer Franken.

Auch im Makrobereich sind die Daten hier weniger überzeugend. In den USA verzeichnete das ISM einen starken Einbruch. Ausserdem erreichte die Kapazitätsauslastung im Oktober 2018 ihren Höhepunkt und ist seitdem gesunken.

Rezessionen sind anzutreffen

In Deutschland befindet sich die Wirtschaft im Rahmen der IFO-Umfrage bereits in einer Rezession, im Einklang mit Umfragen der Europäischen Kommission. In China ging die Wachstumsrate der Stromerzeugung auf das Niveau von 2015 zurück, während das südafrikanische BIP im ersten Quartal bei -3,2 Prozent lag.

Zudem zeigt der CPB World Trade Index, dass das globale Handelsvolumen im Vergleich zum Vorjahr um drei Prozent zurückgegangen ist. Es scheint, als ob es kein Entrinnen gäbe. Alle Anzeichen deuten auf eine zunehmend wahrscheinliche globale Rezession innerhalb der nächsten zwölf Monate hin.

Ist das aber tatsächlich der Fall?

Die Frage der Rezession ist für die Portfoliopositionierung von wesentlicher Bedeutung, da sie Einfluss auf makroökonomische, Stimmungs- und Bewertungsaspekte hat.

Schwere Vorhersage

Rezessionen sind schwer vorhersehbar. Sie entstehen immer aus verschiedenen Gründen: vom Platzen einer Aktienblase im Jahr 2001 über den Zusammenbruch des US-Wohnungsmarktes im Jahr 2008 bis hin zur Überverschuldung in der Eurozone im Jahr 2011.

Anlagerenditen sind an die aktuelle Makro-Situation gebunden. Prognosen werden in der Regel nicht von den Märkten belohnt, auch wenn die die Vorhersage richtig ist. Folglich ist eine umfassende Analyse der aktuellen Lage, viel sinnvoller.

Analysen zeigen, dass das Rezessionsrisiko vorerst neutral und geografisch uneinheitlich ist, so dass die aktuelle Situation mit den Jahren 2008 oder 1990 nicht vergleichbar ist.

In den USA gibt es keine Anzeichen einer bevorstehenden Rezession, obwohl die Situation in der Eurozone ganz anders ist. Trotz eines begrenzten Gesamtrisikos einer Rezession ist das Wachstum weiterhin gefährdet, da die derzeitige Abkühlung seit anderthalb Jahren anhält und solche Verlangsamungen selten von selbst aufhören.

Doch diesmal scheinen die Zentralbanken präventiv zu handeln, was nie zuvor der Fall war.

*Florian Ielpo, Head of Macro Research, Cross Asset Solutions bei Unigestion