Die Frage des nachhaltigen Investierens in Schwellenländern ist genau der Punkt, wo sich die zwei Mega-Trends des kommenden Jahrzehnts treffen.

Auf globaler Ebene hat sich die Summe der nach ESG-Kriterien verwalteten Vermögen in den letzten vier Jahren verdoppelt.

In 2021 haben politische und regulatorische Initiativen insbesondere in Europa den Grundstein für eine weitere Beschleunigung dieses Trends gelegt.

Die Portfolios der Investoren werden sich in den kommenden Jahren massiv in Richtung Nachhaltigkeit verändern.

Tilmann Galler ist Kapitalmarktstratege bei J.P. Morgan Asset Management.

Investoren sind sich unsicher

In diesem Kontext fragen sich Anleger, ob sie angesichts der aktuell niedrigeren ESG-Standards in den Schwellenländern – also beim Umweltschutz, sozialen Belangen sowie der Unternehmensführung – trotzdem in dieser Wachstumsregion investieren können.

Unseres Erachtens sollten Investoren nicht nur auf den Status Quo achten, sondern auch das Verbesserungspotential berücksichtigen.

Ein gutes Beispiel hierfür ist die Ausgangslage, was die Umweltpolitik und die Sozialstandards betrifft.

Trotz Ankündigung zahlreicher Schwellenländer in 30 bis 40 Jahren die CO2-Neutralität zu erreichen, bleibt die Gefahr, dass Regierungen sich gegen Veränderungen sträuben, wenn sie diese als Hindernis für das BIP- und Einkommenswachstum wahrnehmen.

Schwellenländerunternehmen hingegen, die Teil einer internationalen Lieferkette sind, werden ihre Standards verbessern müssen, weil die grossen multinationalen Unternehmen beginnen, ihre Wertschöpfungsketten nach ESG-Kriterien zu optimieren.

Unternehmen, die sich nicht anpassen, haben im globalen Wettbewerb zukünftig einen erheblichen Nachteil. Wir erwarten daher, dass der Übergang in vielen Fällen auf Unternehmensebene schneller vonstattengehen wird, als in der Regierungspolitik.

Ein weiterer Aspekt ist der Strukturwandel: Durch den wachsenden Wohlstand steigt auch der Anteil der Dienstleistungen an der Wertschöpfung.

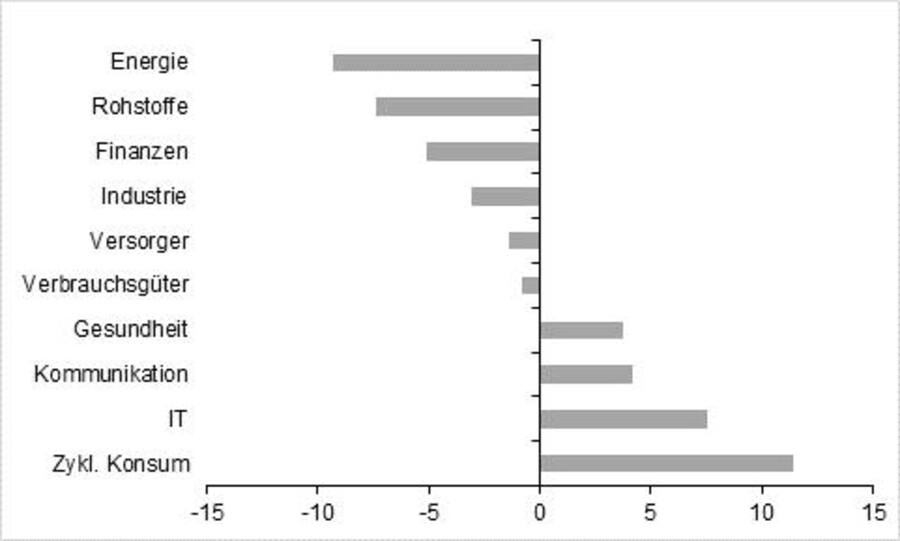

Dies wird bereits durch den deutlichen Rückgang der Gewichtung von CO2-intensiven Sektoren wie Energie, Rohstoffe und Industrie im MSCI Emerging Markets Index in den letzten 10 Jahren reflektiert.

Governance-Themen wie Regulierung, Korruption, Transparenz und die Rechte der Aktionäre stellen seit langem wichtige Erwägungen für Anleger in Schwellenländern dar.

Eine Aktienanlage in Schwellenländern bedeutet in der Regel, dass Investoren eine Minderheitsbeteiligung halten. Der Streubesitz-Anteil im MSCI Emerging Markets beträgt lediglich 50 Prozent – im Vergleich zu fast 90 Prozent in den Industrieländern.

Anleger müssen das Risiko eingehen

Das Risiko für Anleger besteht darin, dass die Unternehmensführung nicht nur wirtschaftliche Ziele verfolgt. Enge Beziehungen zu Regierungsvertretern beispielsweise beeinträchtigen die Bemühungen, wettbewerbswidrige Praktiken, Korruption und Bestechung zu bekämpfen und Aktionärsrechte zu schützen.

Schwellenländer sind jedoch weder auf Länder- noch auf Unternehmensebene homogen. Selektivität ist letztendlich das Gebot der Stunde. Wachstum und Nachhaltigkeit können durch sorgfältige Unternehmensanalysen in Einklang gebracht werden.

Es gibt inzwischen eine wachsende Anzahl von Unternehmen, die im Bewusstsein agieren globale ESG-Standards erfüllen zu wollen.

Das Potential für Verbesserungen ist erheblich, und die Berücksichtigung von ESG-Faktoren in dieser Anlageklasse bietet umfangreiche Renditechancen für langfristig orientierte Anleger.

Gewichtung 2020 minus Gewichtung 2010 in %