Es war kein Geringerer als Ben Bernanke, der Ende August in Jackson Hole, Wyoming, vor führenden Notenbankern und Ökonomen offiziell das Ende der Rezession verkündete. «Jetzt endlich beginnen wir uns von der globalen Rezession zu lösen, in die uns die schwerste Finanzkrise seit der Grossen Depression gestürzt hat», sagte der US-Notenbankchef an der jährlich stattfindenden Tagung. Er warnte aber auch davor, nicht zu euphorisch zu werden. Die erhoffte Erholung, so Bernanke, werde nur langsam erfolgen und von erheblichen Risiken begleitet sein.

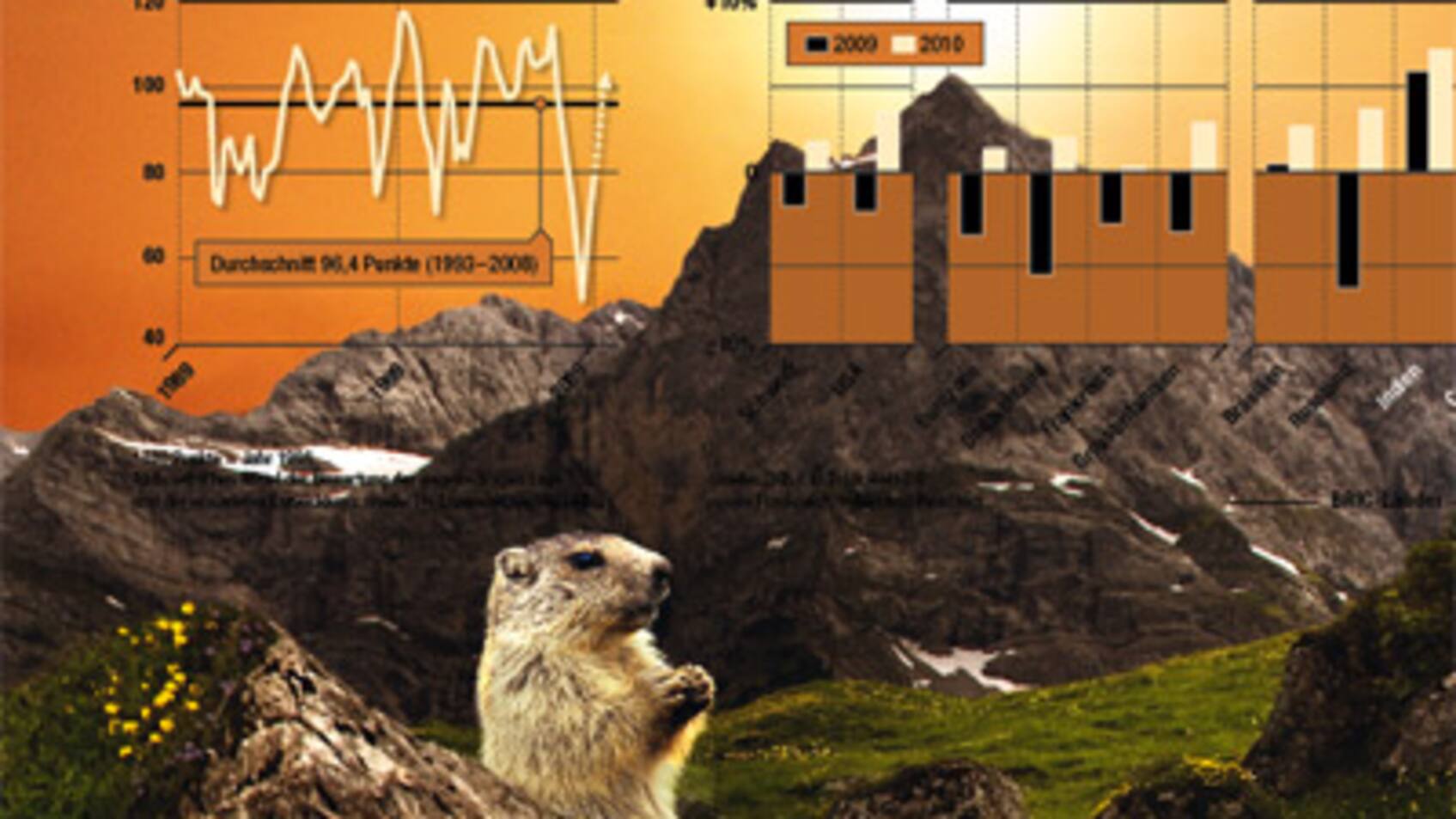

In einem hat Bernanke zweifellos recht: Alle Daten weisen darauf hin, dass sich die konjunkturelle Grosswetterlage stark verbessert hat. Nach dem Konkurs der Investmentbank Lehman Brothers im letzten Herbst war die Wirtschaft in schwindelerregendem Tempo eingebrochen. Der Welthandel stürzte rund um den Globus synchron zusammen – ein Phänomen, das seit dem Zweiten Weltkrieg nicht mehr zu beobachten gewesen war. Nun scheint sich die Weltwirtschaft in beinahe der gleichen Kadenz zu erholen. Der Ifo-Index für das Weltwirtschaftsklima ist innerhalb von zwei Quartalen vom Tiefstwert 50 auf beinahe 80 Punkte gestiegen, in Asien hat er das langjährige Mittel schon fast wieder erreicht (siehe Grafik im Anhang).

Die fulminante Erholung hat die Wirtschaftsauguren aufgeschreckt. Schon sind die Ökonomen in den Research-Instituten wieder daran, ihre derzeit noch lauen Konjunkturprognosen für 2010 nach oben zu revidieren. «Wir sind überrascht, wie stark sich die Konjunktur erholt», sagt etwa Daniel Kalt, Leiter Economic Research beim UBS Wealth Management. Die Ökonomen der Grossbank sagten fürs kommende Jahr ein Minus von 0,4 Prozent voraus. «Jetzt», so Kalt, «müssen wir uns das noch einmal anschauen.» Auch Alexis Körber von BAK Basel Economics zeigt sich von der Entwicklung überrascht: «2010 wird stärker, als wir erwartet haben.» Er rechnet mit einer Stabilisierung schon in der zweiten Jahreshälfte. Auch von offizieller Seite sind optimistischere Töne zu vernehmen als auch schon. Seco-Chef Jean-Daniel Gerber sagt, dass das Schlimmste überwunden sei, und auch für Swissmem-Präsident Niklaus Schneider-Ammann ist die Talsohle durchschritten. Die weitaus optimistischste Prognose für die Schweiz haben die ZKB-Ökonomen abgegeben: Danach soll das Schweizer BIP im kommenden Jahr um 1,8 Prozent wachsen. Die Privatbank Sarasin sagt eine Zunahme von 1,7 Prozent voraus.

Die Industrie brummt. Der Optimismus von ZKB und Bank Sarasin kommt nicht von ungefähr. Schon im zweiten Quartal haben sich diverse Volkswirtschaften aus der Talsohle zu lösen begonnen, darunter gewichtige Exportnationen. Deutschlands Volkswirtschaft etwa ist gegenüber dem Vorquartal um 0,3 Prozent gewachsen – ein grosser Sprung nach einem Minus von fast 6 Prozent im ersten Quartal. Allein im Juni ist der Auftragseingang in der Industrie um 4,5 Prozent gestiegen, die Ausfuhren haben um 7 Prozent zugelegt. Auch Frankreich wächst wieder wie auch Japan, das im Quartalsvergleich um 0,9 Prozent zulegen konnte; die Exporte legten gegenüber dem Vorquartal starke 6,3 Prozent zu. Auch Griechenland, Portugal und die Slowakei schreiben seit neustem wieder schwarze BIP-Zahlen. Und die OECD, der 30 Industrienationen angeschlossen sind, meldete jüngst eine Stabilisierung des Wachstums.

Den Schluss, dass es nun nur noch besser kommen könne, legen auch die vorlaufenden Konjunkturindikatoren nahe. Rund um den Globus beginnen die Industriemotoren wieder stärker zu brummen. In Japan, einer der grössten Exportnationen, hat der Purchasing Managers’ Index (PMI) die Wachstumszone erreicht, die bei der Marke 50 beginnt. Von diesem Wert an aufwärts expandiert die Industrieproduktion, darunter schrumpft sie. Der gleichartige Index des Institute for Supply Management (ISM) in den USA nähert sich mit einem Wert von 48,9 der Wachstumsgrenze. «Jetzt, im dritten Quartal», sagt Janwillem Acket, Chefökonom von Julius Bär, «dreht die US-Wirtschaft ins Plus.»

Vor starker Erholung. Es ist indessen nicht nur die Industrie, die sich auf dem Weg der Gesundung befindet. Der US-Eigenheimmarkt, der die Finanzkrise 2007 auslöste, hat die Talsohle ebenfalls durchschritten. Die Baubewilligungen nehmen zu, der Case-Shiller Home Price Index signalisierte schon Ende Juli die Trendwende bei den Hauspreisen, die zuvor innert Jahresfrist um 18 Prozent gesunken waren. Die Hausverkäufe stiegen im Juli um 7,2 Prozent, so stark wie seit dem Ausbruch der Krise nicht mehr. Es ist bereits der vierte monatliche Anstieg in Folge, womit in den USA einer der wichtigsten Faktoren, die eine nachhaltige Erholung der Wirtschaft behindern, wegfallen dürfte. Auch die Finanzmärkte haben sich dank den massiven Notenbank-Interventionen rasch normalisiert: Die Risikoaufschläge sind auf ein vernünftiges Mass zurückgekommen, die Spreads haben sich markant zurückgebildet.

Die Schweizer Wirtschaft, die im Vergleich zu anderen Ländern relativ spät eingebrochen ist, dürfte von der noch zarten Erholung der Weltwirtschaft relativ schnell profitieren. Der PMI ist im August auf 50,2 Punkte gestiegen. Somit expandiert die Schweizer Industrieproduktion wieder. Der Konjunkturbarometer der KOF ETH steigt deutlich und signalisiert, dass der Tiefpunkt durchschritten ist. «Er zeigt eine starke Erholung der Wirtschaft im dritten Quartal 2009», schreibt die Bank Sarasin in ihrem neusten «Macro Weekly». Tiefpunkt war das erste Quartal. Gegenüber dem Vorquartal sank das BIP um 0,9 Prozent, im letzten Quartal hingegen nur noch um 0,3 Prozent. Speziell ermutigend ist, dass der Beschäftigungsindikator, der ebenfalls von der KOF ETH erhoben wird, aufwärts zeigt. «Der jüngste Anstieg weist darauf hin, dass sich der Beschäftigungsrückgang zumindest nicht verschärfen wird», schreibt die KOF ETH.

Die Erholung wird zügig vorangehen. «Wir erwarten hohe Wachstumsraten von drei bis vier Prozent in der Erholungsphase», sagt Philipp Bärtschi, Chefstratege der Bank Sarasin. Für ihn deuten die vorauslaufenden Indikatoren auf eine sehr starke Erholung hin. Getrieben wird sie von den Exporten, die rund 55 Prozent der Schweizer Wirtschaftsleistung ausmachen. Insbesondere die Maschinen- und die Luxusgüterindustrie werden sich laut Bärtschi schnell beleben: «Die Branchen, die am stärksten eingebrochen sind, werden am stärksten aufrücken.»

Asien legt vor. Die Exportkonjunktur befördert die gesamte Wirtschaft auf ein höheres Niveau. «Typischerweise brachte der Exportsektor hierzulande jeweils den Wendepunkt im Konjunkturzyklus», sagt David Marmet, Leiter Volkswirtschaft Schweiz bei der ZKB. In der Vergangenheit sei es jeweils so gewesen, dass mit den Ausfuhren auch die Investitionen angezogen hätten. Für die ZKB-Ökonomen ist klar, dass der Ferne Osten Haupttreiber der Exportkonjunktur ist. Schon im Juli hiess es in einer ZKB-Studie: «Die Industrie und die Exporte befinden sich überall in Asien im Aufschwung. Es wird immer klarer, dass Fernost die globale Konjunkturerholung anführen wird.»

Chinas Wirtschaft hat nach einer Schwächephase einen fulminanten Neustart hingelegt. Das voluminöse Konjunkturpaket der chinesischen Regierung hat vorab die Binnenkonjunktur angekurbelt. In diesem Jahr legt das Bruttoinlandprodukt im Reich der Mitte schon wieder um 8,5 Prozent zu, 2010 dürfte der Wert gar auf 9 Prozent wachsen (siehe Grafik im Anhang). Die anderen BRIC-Staaten werden im neuen Jahr zwischen 3 und 7 Prozent zulegen. Sämtliche asiatischen Staaten, 2009 zum Teil noch tiefrot, werden im nächsten Jahr schöne Wachstumsraten zeigen. «Beim Export», sagt ZKB-Volkswirtschaftler Marmet, «dürfte es zu einem globalen Dominoeffekt kommen.»

Die Schweiz wird ganz direkt vom asiatischen Wachstum profitieren. Rund 46 Prozent der Schweizer Exporte gehen in Länder, die teilweise schon jetzt, spätestens aber im nächsten Jahr stattliche Wachstumsraten erreichen werden. Die Schwellenländer einschliesslich der BRIC-Staaten absorbieren bereits 13 Prozent aller Schweizer Ausfuhren – Tendenz stark steigend. Die Opec-Staaten wiederum nehmen der Schweiz rund 4 Prozent der Ausfuhren ab. Deutschland und Frankreich, die ebenfalls wieder wachsen, absorbieren rund 30 Prozent der Schweizer Exporte. Wenig Erholungspotenzial dürften hingegen die osteuropäischen Länder haben oder auch Nationen mit grossen Problemen im Immobiliensektor wie Irland und Spanien. Aber selbst den USA und Grossbritannien attestieren die Auguren einen Wachstumspfad von 3 bis 3,5 Prozent.

Nicht alle Schweizer Branchen werden gleichermassen am Aufschwung teilhaben. Industrien im Gesundheitsbereich wie Pharma oder Medizinaltechnologie, aber auch die Telekommunikation spürten von der Krise bislang praktisch nichts. Andere Branchen wie Finanzen, die Maschinen- und die Uhrenindustrie werden sich relativ schnell erholen. Eine dritte Kategorie, der etwa die Medien- und die Druckbranche oder das Gastgewerbe angehören, alles Bereiche, die mit strukturellen Problemen kämpfen, wird von der Erholung vorerst kaum profitieren. Dasselbe gilt für die spätzyklischen Wirtschaftszweige wie das Baugewerbe oder den Detailhandel (siehe Branchenübersicht im Anhang).

Denn es stellt sich die Frage, ob die Erholung nur ein kurzes Strohfeuer ist, das im zweiten Halbjahr 2010 schon wieder verlöschen wird. Tatsächlich ist der anlaufende Aufschwung stark vom Lagerzyklus geprägt. In den letzten Quartalen haben die Firmen ihre Lager stark abgebaut. Jetzt ordern sie wieder, um diese aufzustocken. «Es fehlt derzeit die Endnachfrage», moniert die Fraktion der Pessimisten, die vor allem in den USA stark präsent ist. Und solange die Endnachfrage fehle, könne von einer nachhaltigen Erholung keine Rede sein. Deshalb rechnen die Pessimisten mit einer Double-Dip- oder W-Rezession.

Fragile Finanzbranche. Das Szenario der Bank Sarasin ist ein anderes. «Wir rechnen nicht mit einer zweiten Rezession ab Mitte 2010», sagt Chefstratege Bärtschi. Es handle sich nur um eine kurzzeitige Abschwächung des durch den Lagerzyklus getriebenen Aufschwungs. Dank dem derzeitigen Wachstum entliessen die Firmen weniger Mitarbeiter und bauten die Kurzarbeit ab. Dadurch nähmen die Einkommen zu, und die stärkere Kaufkraft wirke sich wohltuend auf den Konsum aus. Zudem seien die immensen staatlichen Infrastrukturprogramme über mehrere Jahre hinweg angelegt, was die Wirtschaft ebenfalls stütze. «Das Wachstum», sagt Bärtschi, «wird nach einer ersten Erholungsphase weniger fulminant sein.» Aber es wird doch ein Wachstum sein.

Bärtschi verhehlt aber auch die Bremsfaktoren nicht, die auf mittlere Frist wirken. Die Finanzbranche ist bei weitem nicht über den Berg. Nach wie vor sind die Bankbilanzen nicht bereinigt, der Prozess des Abbaus von Fremdkapitalpositionen (Deleveraging) nicht abgeschlossen. «Die Banken», heisst es unisono, «haben noch viel Schrott in den Büchern.» Derzeit unbekannt ist auch, wie stark der sogenannte Wealth-Effekt der Krise wirkt, das heisst, wie viel Vermögen der Sparer weltweit vernichtet worden ist. Durch sinkende Hauspreise und Wertpapierverluste in der Börsenbaisse hat hauptsächlich die amerikanische Bevölkerung riesige Geldsummen verloren. Erfahrungsgemäss reagieren die Menschen auf solche Verluste mit einer Erhöhung ihrer Sparquote und der Selbstbeschränkung beim persönlichen Konsum.

Stabiler Arbeitsmarkt. Für die Schweiz trifft dies nur teilweise zu. Die Schweizer haben nicht spekuliert und auch nicht auf Pump gelebt. Sie gehören seit je zu den Sparmeistern, auch in Boomzeiten. Der Immobilienmarkt ist über die letzten Jahre recht stabil geblieben, Übertreibungen gab es kaum. Auch ist die Börsenabhängigkeit der Schweizer Haushalte weniger stark als in den Vereinigten Staaten. Kommt hinzu, dass die Börsen seit dem Tiefstand im letzten März markant zugelegt haben – plus 40 Prozent bis im August. Der Verlust des Jahres 2008 mit 34 Prozent ist schon wieder egalisiert.

Das Zünglein an der Waage spielt hierzulande der Arbeitsmarkt. Bricht dieser stark ein, folgen panische Reaktionen seitens der Konsumenten. Der erwartete Einbruch im Detailhandel ist allerdings ausgeblieben, die Umsätze stiegen bis im Juni real immerhin um ein halbes Prozent. Bislang ist die Schweiz von einem massiven Einbruch bei der Beschäftigung denn auch verschont geblieben. Mit einer Arbeitslosenrate von lediglich 3,7 Prozent weist das Land international noch immer einen Spitzenwert auf. Selbst im schlimmsten Fall würde die Schweizer Arbeitslosigkeit nicht auch nur halbwegs an die der Vereinigten Staaten oder der EU heranreichen, die sich der Zehn-Prozent-Marke nähern. Der Arbeitsmarkt ist zudem ein sogenannter «lagging indicator», ein hinterherhinkender Indikator. Erfahrungen haben gezeigt, dass eine steigende Arbeitslosigkeit am Ende der Rezession den Aufschwung nicht zu verhindern vermag.

Jetzt aber besteht sogar die Chance, dass die Schweiz dank der überraschend schnell anziehenden Exportkonjunktur mit einem blauen Auge davonkommt.