Heute hat die Schweizerische Nationalbank (SNB) ihre erste Pressekonferenz in neuer Zusammensetzung abgehalten. Anstelle des zurückgetretenen Jean-Pierre Danthine stand das neue Direktoriumsmitglied Andréa Maechler den Medien Rede und Antwort. Verändert hat sich an den Botschaften jedoch nicht viel. Die SNB verzichtet weiterhin auf ein explizites Kursziel zum Euro. Stattdessen wird der Franken mittels Negativzinsen geschwächt. Sporadische Interventionen sollen den Frankenkurs stabilisieren, wenn es am Finanzmarkt ruckelt.

Wieso fahren die Frankenhüter diese Taktik? Welche Überlegungen stehen hinter der Geldpolitik der SNB? Ein knappes Jahr nach dem Ende des Mindestkurses lassen sich dazu sechs Punkte festhalten.

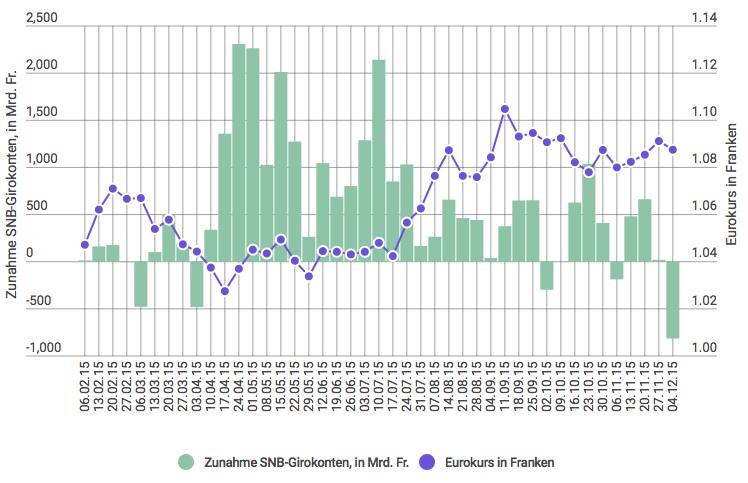

1. Interventionen im grossen Stil bringen nichts

«Jede Intervention am Markt erfolgt im Rahmen einer Güterabwägung», sagte Thomas Jordan im Interview mit der «Handelszeitung» vor drei Wochen. «Wir analysieren dabei immer genau, ob sich die damit verbundenen Kosten und Risiken lohnen.»

Was diese Aussage konkret bedeutet, ist im Lauf des Jahres 2015 klar geworden: Die SNB hat auf Interventionen im grossen Stil verzichtet. Dazu kann man sich die Girokonten der Geschäftsbanken ansehen – ein Indikator dafür, wie viel Geld die Nationalbank am Devisenmarkt ausgibt. Seit Februar sind die dortigen Guthaben in keiner Woche um mehr als 2,5 Milliarden Franken gestiegen. In der Summe kamen bis im Dezember weniger als 25 Milliarden Franken zusammen. Das ist weniger als die Hälfte des Betrages, den die SNB allein im Januar für Interventionen aufwarf.

Die Aufstellung der wöchentlichen Summen macht deutlich: Wenn die Nationalbank interveniert, dann nicht, um den Frankenzu schwächen, sondern eher, um das aktuelle Niveau zu halten – so wie etwa im Zeitraum von April bis Juli. Der darauffolgende Kursanstieg im August kam aber ohne besonderes Zutun der Nationalbank zustande. Die Schlussfolgerung daraus lautet: Interventionen, die in die Dutzenden von Milliarden Franken gehen, sind für die SNB kein probates Mittel, um den Franken zu schwächen. Es sind Risiken ohne Nutzen.

2. Der Euro bleibt auf absehbare Zeit schwach

Zu den Zeiten des Mindestkurses von 1.20 Franken pro Euro hielt sich die Nationalbank jeweils an die Formulierung: «Der Franken ist hoch bewertet.» Ähnlich tönt es heute: «Der Franken ist trotz einer gewissen Abschwächung in den letzten Monaten nach wie vor deutlich überbewertet.» Anders als vor einem Jahr verzichtet die SNB inzwischen aber darauf, eine Untergrenze am Markt durchzusetzen.

Was ist geschehen? Die wichtigste Veränderung betrifft die Geldpolitk im Euroraum. Die Europäische Zentralbank hat ein Quantitative-Easing-Programm eingesetzt, sie will bis im Herbst 2016 monatlich Wertpapiere über 60 Milliarden Euro am Markt aufkaufen. Als Folge hat der Euro zum Dollar seit Sommer 2014 über 20 Prozent an Wert eingebüsst. Kürzlich hat die EZB das Programm sogar bis ins Jahr 2017 hinein verlängert.

Der Euro bleibt also lange Zeit billig. So lange, dass sich die Frage aufdrängt, wo der «faire» Wert dieser Währung überhaupt noch liegt. Ist es wirklich realistisch, dass ein Euro theoretisch noch immer zwischen 1.20 und 1.30 Franken kosten müsste, so wie dies wirtschaftliche Rechenmodelle postulieren (in der Grafik ein solches Modell aus der Forschungsabteilung der Credit Suisse)?

Bei der SNB ist man sich offensichtlich nicht sicher. Theoretisch mag der faire Wert des Euro über der alten Untergrenze liegen – praktisch kann die Einheitswährung aber noch über Jahre schwächer am Handel notieren. Womöglich steigt der Euro sogar überhaupt nie mehr über 1.20 Franken. Diese Einsicht scheint hinter der Währungspolitik der SNB zu stehen, die inzwischen auch nicht mehr von einer «Frankenstärke», sondern von einer «Euroschwäche» spricht.

3. Die SNB will kein negatives Eigenkapital ohne Not

Ein weiterer Grund, warum die Nationalbank im Januar den Mindestkurs fallen gelassen hat, ist ihre Bilanz. Sie ist in den letzten Jahren durch Fremdwährungskäufe auf über 600 Milliarden Franken angewachsen – eine Versechsfachung innerhalb eines Jahrzehnts. Im Vergleich dazu ist das Eigenkapital der SNB tendenziell geschrumpft. Im Oktober betrug es 50 Milliarden Franken, was weniger als 10 Prozent der Bilanzsumme entspricht.

Warum spielt dieses Verhältnis eine Rolle? Aus Sicht der Nationalbank ist die grosse Bilanz eine Gefahr, weil sie das Risiko grösserer Buchverluste mit sich bringt: Verlieren die Euros in ihrem Besitz an Wert, so könnte das Eigenkapital der SNB rechnerisch unter Null fallen. Bei den aktuellen Euro-Reserven über 237 Milliarden Franken ist diese Chance zwar gering. Stellt man sich aber vor, dass die Nationalbank im Rahmen einer grösseren Intervention einen Europosten von über einer halben Billion Franken aufbauen würde, so stiege dieses Risiko an. Dann würde beispielsweise ein Kurseinbruch von 12 Prozent beim Euro bereits das ganze Eigenkapital der Nationalbank aufzehren.

Inwiefern dies aus Sicht der SNB ein Problem ist, beschreibt dieser Blogbeitrag vom Juni bei «Never Mind the Markets» anschaulich: Unter anderem müssten die jährlichen Gewinnausschüttungen an Bund und Kantone ausbleiben, was politischen Stress bedeutet. Ein weiterer Punkt ist die eingeschränkte Handlungsfähigkeit der SNB. Thomas Jordan beschrieb dies 2011 in einem Referat so:

«Im Extremfall kann sogar ein struktureller Aufwandüberschuss entstehen. Ein Beispiel: Bewertungsverluste auf Währungsreserven und allgemein tiefe Zinsen können die ertragsbringenden Aktiven einer Zentralbank wertmässig stark reduzieren, und deren Erträge gehen entsprechend zurück. Wenn gleichzeitig Fremdkapital teuer verzinst werden muss, etwa infolge von Abschöpfungsgeschäften (SNB-Bills, Reverse Repos), kann es zu einem Aufwandüberschuss kommen, der das Eigenkapital zusätzlich schmälert. Bleibt dieser Zustand negativer Seigniorage dauerhaft bestehen, wird eine Zentralbank gezwungen, Geld zu schöpfen, um die laufenden Kosten zu decken. Dadurch verliert die Zentralbank aber die Kontrolle über die Geldpolitik, und es entstehen Inflationsgefahren.»

Kurz: Die SNB scheut grosse Interventionen, weil dies zu Buchverlusten führen könnte, die mittelfristig ihre politische Unabhängigkeit aufs Spiel setzen würden. Sie dürfte auch deshalb vor einer weiteren Bilanzausweitung im grossen Stil zurückschrecken, wenn es aus Sicht der Realwirtschaft nicht absolut nötig ist. Womit wir beim nächsten Punkt sind.

4. Die Wirtschaft kann mit dem Frankenschock umgehen

Diesen hob der SNB-Präsident heute auch an der Pressekonferenz hervor: Der Schweiz geht es in den Augen der Nationalbank verhältnismässig gut. Die Unternehmen dürften sich mit dem erstarkten Franken und dem intensiveren Wettbewerb mittelfristig zurechtfinden.

Als Grund dafür werden allgemein zwei Eigenschaften der hiesigen Volkswirtschaft genannt: ihre Flexibilität und ihre Resilienz. Flexibilität bedeutet: Unternehmen können unter veränderten Rahmenbedingungen rasch handeln. Stellen können dort abgebaut werden, wo Arbeitskräfte nicht mehr gebraucht werden, und dort aufgebaut werden, wo sich neue Geschäftsmöglichkeiten ergeben – was die Anpassung nach einem Schock erleichtert.

Resilienz, also Widerstandsfähigkeit, haben die hiesigen Firmen vor allem dadurch aufgebaut, dass sie in spezialisierten Nischen tätig sind und am Weltmarkt eine gewisse Preissetzungsmacht verfügen. Dadurch werden sie unabhängiger vom aktuellen Wechselkurs. Resilient ist die hiesige Volkswirtschaft aber auch durch Institutionen wie die Arbeitslosenversicherung, die Arbeitskräften ein Timeout ohne Existenznot ermöglicht.

Verkraftet die Schweiz den Frankenschock wirklich so gut, wie die SNB glaubt? Dazu ein paar Zahlen aus der jüngsten Prognose des Instituts Bak Basel. Gemäss seiner Schätzung wird das jährliche Wirtschaftswachstum (BIP) nach einem Taucher auf 0,7 Prozent bis 2017 wieder auf 2,0 Prozent steigen. Die Exporte sollen bis dann wieder um über 5 Prozent pro Jahr wachsen. Bei der Arbeitslosigkeit wird 2017 eine Quote von 3,5 Prozent erwartet, 2015 waren es durchschnittlich 3,4 Prozent.

5. Die Aussenwirtschaft ist in einem Ungleichgewicht

Die Schweiz ist eine Exportnation – die Importe halten mit den ans Ausland gelieferten Waren und erbrachten Dienstleistungen nicht mit. Das ist nicht erst seit dem Frankenschock so. Die Währungsaufwertung ab 2008 – damals kostete ein Euro noch 1.60 Franken – hat daran jedenfalls wenig geändert. Der Schweizer Leistungsbilanzüberschuss betrug im zweiten Quartal dieses Jahres fast 18 Milliarden Franken (hier die Daten der SNB dazu).

Damit die Schweiz unter diesen Vorzeichen einen stabilen Wechselkurs hat, muss eines von zwei Dingen geschehen. Entweder müssen die Schweizer beginnen, mehr zu importieren, um die Leistungsbilanz auszugleichen. Oder sie müssen die Überschüsse aus der Leistungsbilanz am Devisenmarkt postwendend wieder gegen ausländisches Geld eintauschen, um dieses ausserhalb der Schweiz zu investieren.

Wie die SNB seit dem Mindestkurs-Aus oft betont, zählt sie – nicht nur, aber vor allem – auf den zweiten Effekt. Inländische Anleger und Unternehmen sollen ihre Franken vermehrt wieder im Ausland anlegen. Das soll helfen, das fundamentale Ungleichgewicht im Aussenhandel wiederherzustellen. Ein Ungleichgewicht, das nebst der Flucht in den Franken auch für den starken Wechselkurs verantwortlich ist.

6. Notenbanker sollen sich nicht der Politik unterordnen

Seit es unabhängige Notenbanken gibt, tobt zwischen Zentralbankern und Politikern ein Machtkampf. Wer bestimmt den Kurs der Wirtschaftspolitik, lautet die Frage: Ist die Geldpolitik der dominante Akteur oder ist es die Fiskalpolitik? Die Auseinandersetzung wurde in der Vergangenheit vor allem im Kontext von hoher Inflation geführt. «Monetäre Dominanz» sollte im Gegensatz zur «fiskalischen Dominanz» bedeuten, dass ein Finanzminister die Notenbank nicht dazu zwingen konnte, die Staatsschulden mittels Druckerpresse zu finanzieren, was auf die Dauer zu hoher Inflation geführt hätte.

Neuerdings schlagen sich die Notenbanken nicht mit zu hohen, sondern mit zu niedrigen Inflationsraten herum. Der Machtkampf erhält so eine andere Note. Nun steht die Bekämpfung von Rezessionen im Vordergrund und die Frage, wer dazu wieviel beitragen soll: die Notenbanken mit einer laxen Geldpolitik oder die Politik mit Strukturreformen und Wachstumsinitiativen. In Europa hat die Politik diesen Kampf bisher dominiert. Weil die Eurostaaten es nicht geschafft haben, ein nachhaltiges Setting für ihre Währungsunion aufzubauen, sah sich die EZB zu einer Lockerung gezwungen.

In der Schweiz will sich die Nationalbank offensichtlich dieser Dynamik nicht hingeben. Mit ihrem Entscheid, die Schweizer Volkswirtschaft mit dem harten Franken vorerst sich selbst zu überlassen, spielt sie den Ball zurück an die Politik. In den Augen der SNB liegt es nun an Bundesrat und Parlament, bei der Wachstumspolitik wieder einen Zacken zuzulegen.

Der jüngste OECD-Bericht zur Schweiz sowie das kritische Fazit des Wirtschaftsdepartements zur letzten Legislaturperiode geben der SNB in dieser Hinsicht recht. Die Nationalbank mag sich mit der Aufhebung des Mindestkurses ein Stück weit dem politischen Druck gebeugt haben. Gleichzeitig markiert die aktuelle Geldpolitik auch das Bestreben nach Unabhängigkeit.