Wie soll eine Notenbank handeln? Zu Beginn der 1990er Jahre formulierte der Ökonom (und aktuelle Kandidat für den Fed-Vorsitz) John Taylor dafür eine einfache Regel. Die Notenbank macht ihren Leitzins abhängig von zwei Faktoren: von der aktuellen Inflation und vom BIP-Wachstum. Hier ein Link zum Papier, in dem Taylor seine halb deskriptiv, halb präskriptiv gemeinte Regel beschreibt.

Liegen die beiden Messgrössen unterhalb des Ziels (üblicherweise: 2 Prozent Inflation sowie etwas über 2 Prozent Wachstum), so senkt die Federal Reserve ihre Zinsen. Liegen Teuerung und/oder Wachstum über dem Ziel, so geht auch die Fed mit den Zinsen hoch. Die simple Regel beschrieb das Verhalten der US-Notenbank in den Jahren zuvor erstaunlich präzise.

Es gibt Dutzende verschiedener Taylor-Regeln

Taylors Regel wurde in den Folgejahren für verschiedene Länder getestet. Dutzende von Variationen und Erweiterungen entstanden. Ökonomen kamen zum Schluss, dass Notenbanken ihre Geldpolitik tendenziell nicht an der aktuellen Inflation, sondern an ihren Schätzungen über die künftige Inflation ausrichten. So wurde Taylors klassische Geldpolitik-Regel sukzessive erweitert.

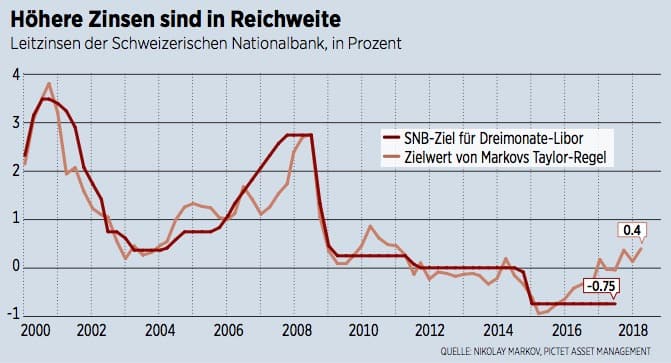

In der Schweiz spielt auch der Wechselkurs eine Rolle, wie der Ökonom Nikolay Markov in einem Working Paper der SNB festhält: Ihre Politik liess sich am besten abbilden, wenn in den Taylor-Regeln auch der Frankenkurs als Variable enthalten war. Markov und sein Co-Autor Thomas Nitschka weisen dies anhand einer Untersuchung von 2013 für die Jahre 2000 bis 2012 nach.

Ihre Taylor-Regel beinhaltet eine weitere Besonderheit: Sie lässt sogenannte Nichtlinearitäten zu. Die SNB erhält gemäss diesem Modell die Möglichkeit, ihre Politik schlagartig zu verändern – etwa dann, wenn sich der Schweizer Franken zu mehr als 5 Prozent im Jahr aufwertet, was etwa 2015 der Fall war. Zusätzlich fliesst die Finanzstabilität in die Regel ein: Wächst die Kreditsumme im Bankensektor zu schnell, ist das ceteris paribus ein Grund für eine Zinserhöhung.

In der Zwischenzeit arbeitet Markov bei Pictet Asset Management in Genf. Er hat die SNB-spezifische Taylor-Regel kürzlich aufdatiert. Das Ergebnis: In der Schweiz sind die Leitzinsen aktuell 0,75 Prozent zu tief. Der von der Regel empfohlene Zins liegt derzeit ziemlich genau bei null. Man kann die Diskrepanz als Zeichen dafür werten, dass die SNB aus volkswirtschaftlicher Sicht bald die Zinsen erhöhen kann.

Gemäss den Prognosen von Markov steigt der Taylor-Zins für die Schweiz bald an: 2018 liegt er bei 0,4 bzw. 0,7 Prozent, je nachdem ob die Finanzstabilität in der Regel enthalten ist oder nicht.

Die SNB hielt sich in der Vergangenheit übrigens recht genau an die Regel. Selbst im Januar 2015, als die Nationalbank das Undenkbare tat und den Zins auf 0,75 Prozent unter null senkte, war die Vorschrift bis auf ein Viertelprozent erfüllt. Markovs Gleichung spuckt für jene Phase nämlich einen Wert aus, der sogar leicht tiefer ist als der geltende SNB-Zins: 1 Prozent unter null.

Grossbritannien unterbietet Taylor-Zins deutlich

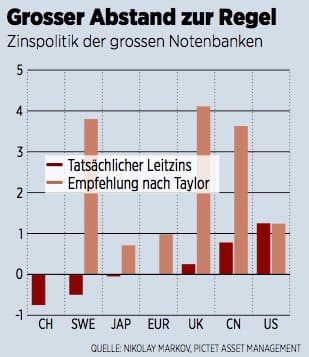

Etwas anders sieht es bei den meisten anderen Notenbanken aus. Fast alle Zentralbanken sind mit der Zinsnormalisierung im Verzug: Dies zeigt sich beim Vergleich der aktuellen Zinsen mit den Zinsen, die Markovs Regel – angepasst auf die jeweiligen Länder – vorschreiben würde. Am grössten sind die Unterschiede in Schweden und in Grossbritannien, wo die Leitzinsen rund 4 Prozent unter der Empfehlung des Taylor-Schemas liegen. Kleiner ist der Unterschied in der Eurozone, wo die Regel aktuell einen Zins von 1 statt 0 Prozent empfiehlt.

Etwas anders sieht es bei den meisten anderen Notenbanken aus. Fast alle Zentralbanken sind mit der Zinsnormalisierung im Verzug: Dies zeigt sich beim Vergleich der aktuellen Zinsen mit den Zinsen, die Markovs Regel – angepasst auf die jeweiligen Länder – vorschreiben würde. Am grössten sind die Unterschiede in Schweden und in Grossbritannien, wo die Leitzinsen rund 4 Prozent unter der Empfehlung des Taylor-Schemas liegen. Kleiner ist der Unterschied in der Eurozone, wo die Regel aktuell einen Zins von 1 statt 0 Prozent empfiehlt.

Die Berechnungen lassen auch das Rennen um die nächste Fed-Präsidentschaft in einem etwas anderen Licht erscheinen. Taylor gilt nach allgemeiner Lesart als Falke, der die Geldpolitik straffen würde. Dies muss aber nicht zwingend so sein. Taylor-Regeln bieten Raum für Flexibilität: etwa beim natürlichen Zinssatz, also beim Zinssatz, der Sparergelder und Investitionen ins Gleichgewicht bringt. Dieser Zins ist nach Lesart der meisten Ökonomen in den letzten Jahrzehnten gesunken.

Datiert man die Taylor-Regel mit den aktuellen Parametern auf, so wie es hier gemacht wurde, erscheint die Geldpolitik der Federal Reserve gar nicht so locker, wie viele Beobachter glauben. Ihr aktueller Leitzins von 1,25 Prozent liegt dann punktgenau auf dem Wert, den die geldpolitische Regel vorschreiben würde.