Die Finanzindustrie ist unter Druck. In angelsächsischen Ländern stehen besonders so genannte Zahltagkredite (Payday Lending) in der Kritik. Die Kreditgeber würden sich mit hohen Zinssätzen und Gebühren auf Kosten von Haushalten mit geringen Einkommen bereichern, heisst es. Was ist an dieser Behauptung dran? Der US-Ökonom Brian Melzer hat sich dem Thema in einer Studie angenommen.

Zahltagkredite sind kurzfristig, ungesichert und für kleine Beträge. Wie der Name verrät, überbrücken sie in der Regel einen kurzfristigen finanziellen Engpass bis zum nächsten Lohneingang. Da Kreditgeber meist neben einem Bankkonto einen Einkommensnachweis verlangen, nehmen hauptsächlich Haushalte mit einem regelmässigen Einkommen zwischen 15 000 und 50 000 Dollar solche Kredite auf.

Zahltagkredite sind vor allem in den USA und in Grossbritannien verbreitet. Schätzungen gehen davon aus, dass in den USA über 10 Millionen Haushalte solche Kredite nutzen. Sie sind in Bezug auf Volumen, Laufzeit und Zinssatz jedoch nicht vergleichbar mit Konsumkrediten, welche in der Schweiz und in anderen kontinentaleuropäischen Ländern angeboten werden.

Verbotene Kredite werden in anderen Staaten aufgenommen

Die Diskussion über den Nutzen oder Schaden für die Kreditnehmer ist kontrovers. Einerseits ermöglichen es Klein- und Überbrückungskredite, dass Haushalte einen nicht erwarteten Einnahmeausfall oder plötzliche Mehrausgaben, etwa für die Gesundheit, bewältigen können. Kurzfristige Kredite helfen ihnen, finanzielle Engpässe zu überbrücken, was sie in jedem Fall besserstellt.

Andererseits legen verhaltensökonomische Studien nahe, dass viele Personen die Kosten dieser Kleinkredite unterschätzen und die Kreditaufnahme oft impulsives Verhalten widerspiegelt. Diese Argumente werden ins Feld geführt, um Anbieter verstärkt zu regulieren oder die Angebote beispielsweise mithilfe eines Höchstzinssatzes zu erschweren. Welche Argumente überwiegen?

Brian Melzer verwendet für seine Studie die Daten aus einer detaillierten Befragung von knapp 9 000 Haushalten in den US-Bundesstaaten Massachusetts, New Jersey und New York zwischen 1997 und 2002. In diesen drei Bundesstaaten ist die Vergabe von Zahltagkrediten verboten. Aber es besteht die Möglichkeit, sich Geld in benachbarten Staaten zu leihen, wo solche Kredite erlaubt sind.

Diesen Umstand nutzt die Analyse. Melzer zeigt, dass die Anzahl der Anbieter in den Grenzregionen der Nachbarstaaten, die an diese drei Bundesstaaten angrenzen, deutlich höher ist. Dies lässt den Schluss zu, dass Haushalte tatsächlich über die Grenzen von Bundesstaaten hinweg Zahltagkredite aufnehmen, wenn es zuhause nicht möglich ist. Damit wird es möglich, die Auswirkungen des Zugangs zu Zahltagkrediten von anderen Einflüssen im Heimatstaat zu isolieren und eindeutig festzumachen.

Zahltagskredite führen zu finanziellen Nöten

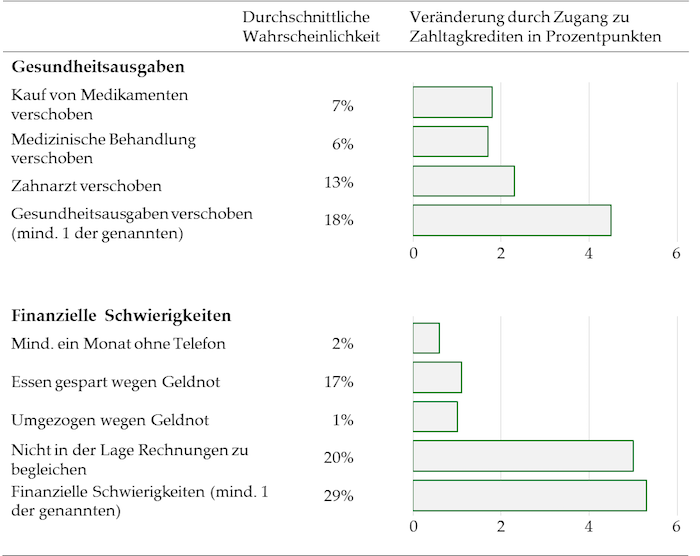

Die Studie vergleicht nun die finanzielle Situation von Haushalten in Grenznähe mit jener von Haushalten ohne erleichtertem Kreditzugang. Sie macht Unterschiede wie etwa Schwierigkeiten beim Bezahlen von Rechnungen oder das Kürzen von Ausgaben infolge Geldnot fest. Zudem umfasst die Befragung Informationen zu Gesundheitsausgaben wie etwa die Frage, ob Haushaltsmitglieder benötigte Gesundheitsausgaben verschieben mussten. Letzteres ist ein deutlicher Hinweis auf einen einschneidenden finanziellen Engpass.

Die empirische Evidenz deutet darauf hin, dass ein einfacherer Zugang zu Kleinkrediten die finanzielle Situation der betroffenen Haushalte nicht verbessert, sondern sogar verschlechtert. Wie auf der Grafik ersichtlich ist, steigt die Wahrscheinlichkeit, in finanzielle Schwierigkeiten verschiedener Art zu geraten, mit dem Zugang zu Zahltagkrediten zusätzlich an.

Zu den Zahlen: Unabhängig davon, ob sie solche Kredite in Anspruch nahmen oder nicht, gaben rund 18 Prozent aller Haushalte in der Stichprobe an, dass sie Gesundheitsausgaben verschieben mussten. Die Wahrscheinlichkeit für eine solche Einschränkung ist jedoch bei Haushalten mit Zugang zu Anbietern von Zahltagkrediten um rund 4,5 Prozentpunkte deutlich höher.

Ein vergleichbarer Effekt zeigt sich auch bei anderen finanziellen Schwierigkeiten wie bei Problemen mit der rechtzeitigen Begleichung von Rechnungen. Dabei berücksichtigt die Schätzung auch den sozioökonomischen Hintergrund der Haushalte sowie die speziellen Bedingungen in der Wohnsitzregion. Der Effekt auf die Häufigkeit von finanziellen Engpässen ist besonders ausgeprägt, wenn eine Grenzregion eine grosse Anzahl Pendlern in den Nachbarstaat hat. Pendler haben den einfachsten Zugang und die geringsten Reisekosten.

Hunderte von Dollar an Extrakosten pro Jahr

Sind die Schätzungen ökonomisch relevant? Ja. Angenommen es nimmt jeder zehnte Haushalt in der Stichprobe mit Zugang zu Zahltagkrediten tatsächlich einen solchen auf: Dann liegt die Wahrscheinlichkeit, dass ein Haushalt mit einem Zahltagkredit nicht in der Lage ist die Rechnungen zu begleichen, bei rund 62 Prozent im Vergleich zu 20 Prozent bei Haushalten, die einen solchen Kredit aufnehmen könnten, aber es nicht tun.

Für den Durchschnitt der untersuchten Bevölkerungsschicht steigt die Wahrscheinlichkeit, dass ein Haushalt in finanzielle Schwierigkeiten gerät, mit dem Zugang zu Zahltagkrediten um 5,3 Prozentpunkte an. Das bedeutet, dass Finanzprobleme bei jenen, die tatsächlich Kleinkredite aufnehmen, mit wesentlich höherer Wahrscheinlichkeit auftreten.

Die naheliegende Erklärung für diese negativen Ergebnisse sind die hohen Kosten, welche bei einer häufigen Nutzung von Zahltagkrediten entstehen. Ein erheblicher Teil der Kreditnehmer nimmt mehr als 12 Kredite pro Jahr auf. Für diese Haushalte summieren sich die jährlichen Gebühren auf mehrere hundert bis über tausend Dollar. Das ist im Vergleich zu ihrem meist geringen Einkommen sehr beträchtlich. Die regelmässige Nutzung solcher Kredite verursacht im Vergleich zu den niedrigen Einkommen hohe Kosten.

Die Studie von Brian Melzer zeigt für die USA, dass der Zugang zu Zahltagkrediten durchaus negative Auswirkungen haben kann. Sie sollten eigentlich helfen, finanzielle Engpässe zu überbrücken, um Rechnungen rechtzeitig zu begleichen und wichtige Ausgaben nicht verschieben zu müssen. Es zeigt sich jedoch, dass sie selbst zur Ursache finanzieller Schwierigkeiten werden können.

Thomas Spycher ist Doktorand an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.

Thomas Spycher ist Doktorand an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der Universität St. Gallen ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.