Erinnern Sie sich noch an die ominöse 90-Prozent-Schuldenregel von Kenneth Rogoff und Carmen Reinhart? Um die Forschungsergebnisse der beiden Ökonomen entbrannte vor ein paar Jahren eine Kontroverse. Ab einem Schwellenwert von 90 Prozent des BIP würden sich Staatsschulden negativ auf das Wirtschaftswachstum auswirken, postulierten Rogoff und Reinhart damals. Die Behauptung wurde harsch kritisiert, unter anderem, weil den Forschern ein Fehler in einer Excel-Tabelle unterlaufen war. Doch im Grunde würden heute die wenigsten Ökonomen ernsthaft bestreiten, dass exzessive Staatsschulden ab einem bestimmten Punkt zum Problem werden können.

Gibt es auch für Privathaushalte eine ähnliche Grenze? Forscher der Bank für Internationalen Zahlungsausgleich (BIZ) sind dieser Frage nachgegangen. In einem Papier, das vor kurzem veröffentlicht wurde, liefern sie Evidenz dafür, dass es tatsächlich so ist: Übermässige Haushaltsschulden belasten die Wirtschaft. Steigen die Schulden von Privatpersonen um 1 Prozent zum BIP, so verringert sich das Wachstum um 0,1 Prozent. Zu diesem Schluss kommen die Autoren des Papiers, Marco Jacopo Lombardi, Madhusudan Mohanty und Ilhyock Shim. Die kritische Grenze, ab der sich die negativen Effekte intensivieren, liegt ihnen zufolge bei 80 Prozent des BIP.

Our results suggest that debt boosts consumption and GDP growth in the short run, with the bulk of the impact of increased indebtedness passing through the real economy in the space of one year. However, the long-run negative effects of debt eventually outweigh their short-term positive effects (...). Our analysis of the threshold effect suggests that the negative long-run impact of household debt intensifies as the household debt-to-GDP ratio exceeds a threshold of 60%. The estimated threshold is somewhat larger for GDP growth, with the negative debt effects intensifying as the household debt-to-GDP ratio exceeds 80%.

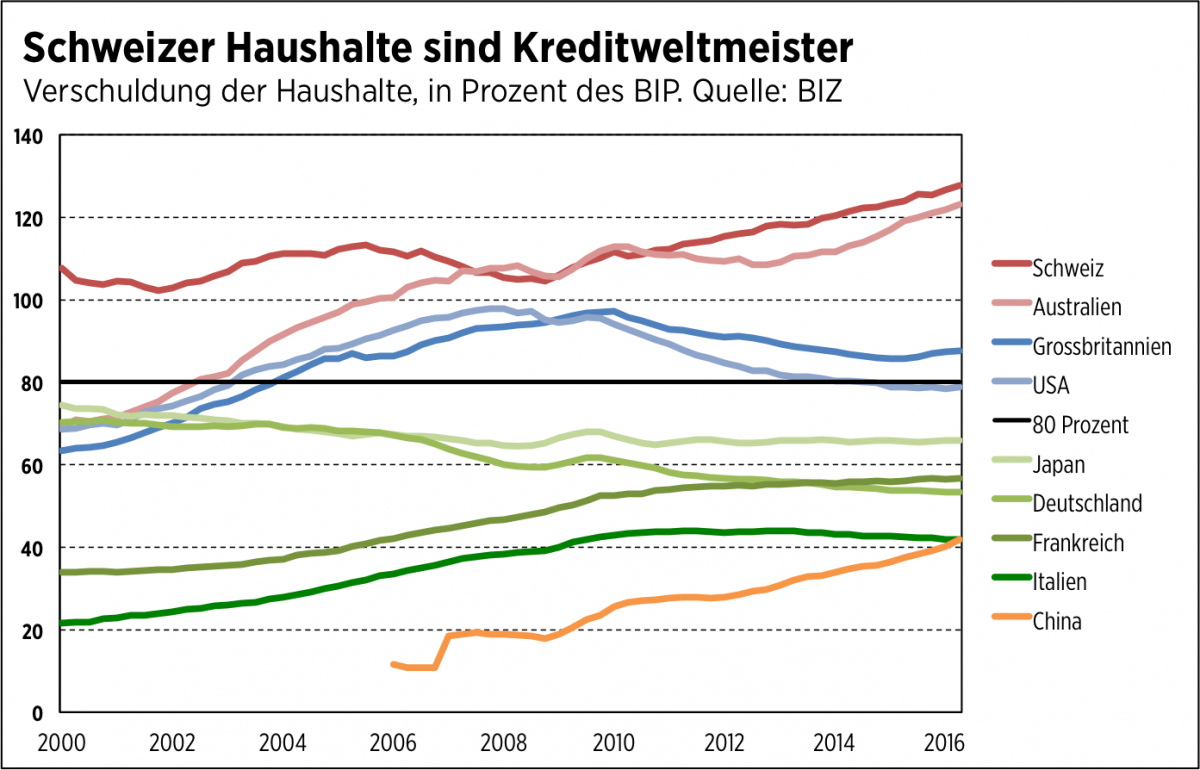

Schweiz hat die Schwelle schon lang überschritten

Dass nebst der Staats- auch die exzessive Privatverschuldung ein Problem sein kann, dürfte niemanden gross überraschen. Nimmt ein Haushalt einen Kredit auf, so geschieht dies überwiegend zur Finanzierung einer Immobilie. Die Finanzkrise hat der Welt vor Augen geführt, welche Risiken sich dabei aufbauen können. Hypotheken, die niemals hätten vergeben sollen, führten erst zu einer Blase und später zu einem Finanzcrash epischen Ausmasses. Lag das bloss am ruchlosen Gebaren der Investmentbanken oder gibt es dafür auch andere Gründe?

Die Entwicklung der US-Privatschulden legt nahe, dass die BIZ-Forscher auf einer heissen Spur sind. Zwischen 2002 und 2008 stiegen diese Schulden von 70 auf knapp 100 Prozent des BIP. Im Vorfeld der Krise wurde also jene Grenze von 80 Prozent überschritten, die gemäss der Studie mit negativen Konsequenzen verbunden ist. Nach der Krise verlief das Wirtschaftswachstum in den USA dann enttäuschend. Daraus lässt sich eine Warnung ableiten: Amerika sollte besorgt sein, dass die Verschuldung nicht erneut stark über den Schwellenwert steigt.

Die Grafik zeigt, dass sich auch die Schweiz Gedanken machen muss. Unter den dargestellten Ländern weist sie die höchse Schuldenquote auf. Schweizer haben dreimal so viele Schulden wie Italiener. Die Haushaltsschulden sind zuletzt stark gewachsen. Seit 2008 stieg die Quote um weitere 20 Prozent auf mittlerweile 127 Prozent des BIP. Dies in Kontrast zur Entwicklung in Deutschland, wo die Quote im gleichen Zeitraum um 7 Prozent fiel. Das krasseste Kreditwachstum weist übrigens Australien auf, mit einer Verdopplung innerhalb der letzten fünfzehn Jahre.

Hypothekenregeln sind entscheidend

Droht der Schweiz angesichts der hohen Verschuldung also als nächstes eine Stagnation? Die Antwort darauf lautet wie so oft in der Ökonomie: Jein. Von der Kreditausweitung gehen zwar Risiken aus. Doch es gibt auch Argumente, die gegen eine unmittelbare Gefährdung sprechen.

Die BIZ-Autoren selbst liefern zwei davon: Erstens bleibt trotz ihrer Studie unklar, wo genau der kritische Schwellenwert wirklich liegt. In der Arbeit wurde eigentlich bloss getestet, ob sich bei gewissen Werten – nämlich bei 60 und bei 80 Prozent zum BIP – nachweisbare Effekte messen lassen. Wo genau die Effekte am deutlichsten sind, wurde aber nicht getestet. Die kritische Schwelle könnte somit genausogut auch bei 75, 85 oder bei 95 Prozent des BIP liegen. Oder womöglich noch höher.

Zweiten, so schreiben die Forscher, hängen die negativen Effekte der Verschuldung von den Regularien rund um die Kreditvergabe ab. Besserer Gläubigerschutz führt dazu, dass die Masse an Haushaltskrediten wachsen kann, ohne dass dies die Wirtschaft stark beeinträchtigt. Man kann dieses Ergebnis wohl dahingehend interpretieren, dass die generellen Umstände rund um einen Immobilienboom entscheidend sind: Je härter die Regulierung – etwa im Bereich der Eigenkapitalvorschriften oder der Amortisationspflichten – desto gesunder das Kreditwachstum.

Der Zusammenhang zwischen Privatverschuldung und Wirtschaftswachstum ist also nicht in Stein gemeisselt. Nichtsdestotrotz muss die Schweiz auf der Hut sein. Verschiedene Anbieter, darunter die Bank Raiffeisen, wollen ihr Wachstum mit «Billig-Hypotheken» weiter vorantreiben. Das kann für die Volkswirtschaft gefährlich sein, wie die Arbeit der BIZ-Ökonomen beweist. Sie legt nahe, dass die Kreditsumme an Privathaushalte auch in der Schweiz nicht beliebig in den Himmel wachsen kann, ohne dass Nebenwirkungen eintreten.