Der Markt überhitzt, der Markt korrigiert – und weiter gehts im Programm. So einfach hätte es 1987 für die SNB sein können, am 19. Oktober vor dreissig Jahren. Doch der grösste Börsencrash aller Zeiten brachte die Notenbank und mit ihr das ganze Land in unerwartete Schwierigkeiten. Dies geht aus Protokollen der Nationalbank hervor, die dreissig Jahre nach dem Schwarzen Montag erstmals einsehbar sind.

Die «Handelszeitung» hat exklusiv ins Material einblicken können, das im Computerarchiv der SNB in Zürich lagert. Die Gesprächsnotizen legen offen, wie das dreiköpfige Direktorium Woche für Woche um den richtigen Umgang mit dem Börsensturz rang. Dokumentiert ist die Zeit vom Donnerstag vor dem Crash, an dem Präsident Pierre Languetin und seine Kollegen erste «Anzeichen einer Trendwende» wittern, bis zum Ende des Jahres 1987, als das Protokoll mit der Bemerkung schliesst, man müsse jetzt «Mut zur Geduld» haben. Über die gut sechzig mit Schreibmaschine getippten Seiten entbrennt ein Krimi, der auch drei Jahrzehnte später nichts von seiner Aktualität eingebüsst hat.

Vom Normal- in den Notfallmodus

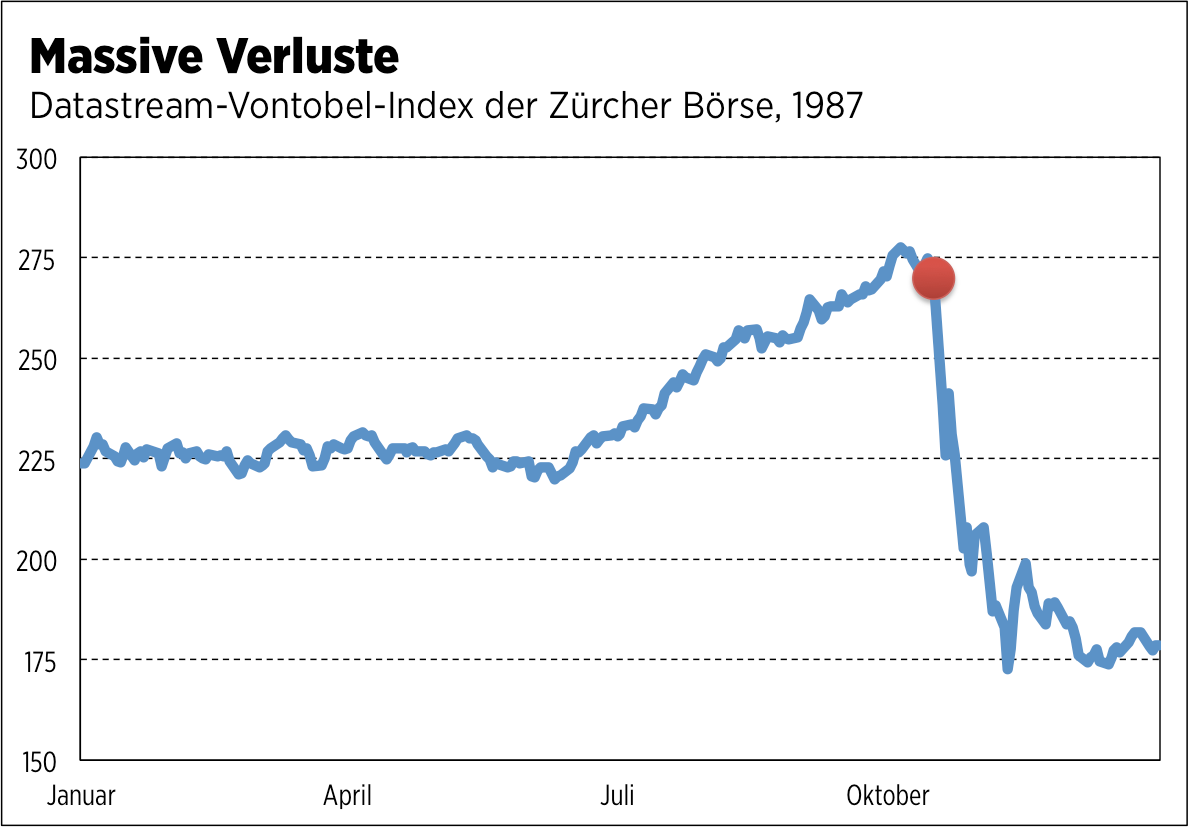

Er beginnt am 15. Oktober 1987. Languetin, Chef des I. Departements bei der SNB, und die Kollegen Markus Lusser und Hans Meyer vom II. und III. Departement diskutieren eine mögliche Straffung der internationalen Geldpolitik, die den Markt belasten und «Turbulenzen in der internationalen Bankenszene» auslösen könnte. Die drei Herren beweisen einen guten Riecher: Nur vier Tage später krachen die Märkte. Von Tokio bis New York fahren Anleger den grössten Tagesverlust in der Geschichte der Börse ein. Auch in Zürich stürzen die Kurse. Die SNB-Lenker sprechen von einer «Korrektur einer vorangehenden Übertreibung». Was sie zu diesem Zeitpunkt nur im Ansatz erfassen, ist, in welche Zwickmühlen sie das Börsenereignis in den Folgewochen noch bringen wird.

Der Crash hat diverse Ursachen. Anleger sind nach Jahren steigender Kurse übermütig geworden. Computerhandel und neuartige Absicherungen von Investments über Finanzprodukte gaukeln eine falsche Sicherheit vor. Die Handels- und Staatsdefizite der Regierung von Ronald Reagan sind ein Faktor: Sie haben den USA einen Boom gebracht, sind aber nicht dauerhaft tragbar. Mit der Schweiz direkt hat der Schwarze Montag eigentlich wenig zu tun.

Trotzdem bringt er die Nationalbank in die Bredouille. Ihr Plan für die zweite Jahreshälfte von 1987 sieht eigentlich vor, die Politik zu straffen: Auch die Schweizer Wirtschaft neigt zur Überhitzung. Doch statt den Hahn zuzudrehen, muss die Nationalbank nun den Banken zu Hilfe eilen und Liquidität ins System einschiessen – damit der Geldmarkt nicht komplett einfriert, damit die Geldversorgung der Wirtschaft nicht zusammenbricht.

«Man wollte nicht noch einmal denselben Fehler machen wie nach dem Crash von 1929», erinnert sich Georg Rich, der damals Chefökonom bei der SNB war, im Gespräch mit der «Handelszeitung». So wechselt die Nationalbank im Oktober 1987 vom Normal- in den Notfallmodus. Sie gibt Millionen am Devisenmarkt aus, einem der wichtigsten Orte für Interventionen der damaligen Geldpolitik. Andere Zentralbanken agieren ähnlich. So soll verhindert werden, dass die Welt erneut in eine Depression schlittert.

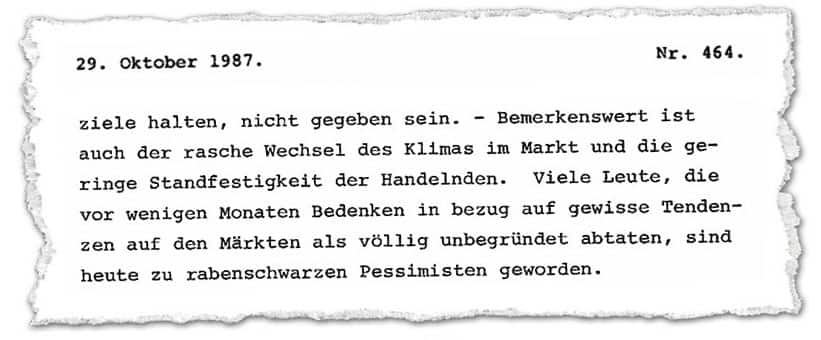

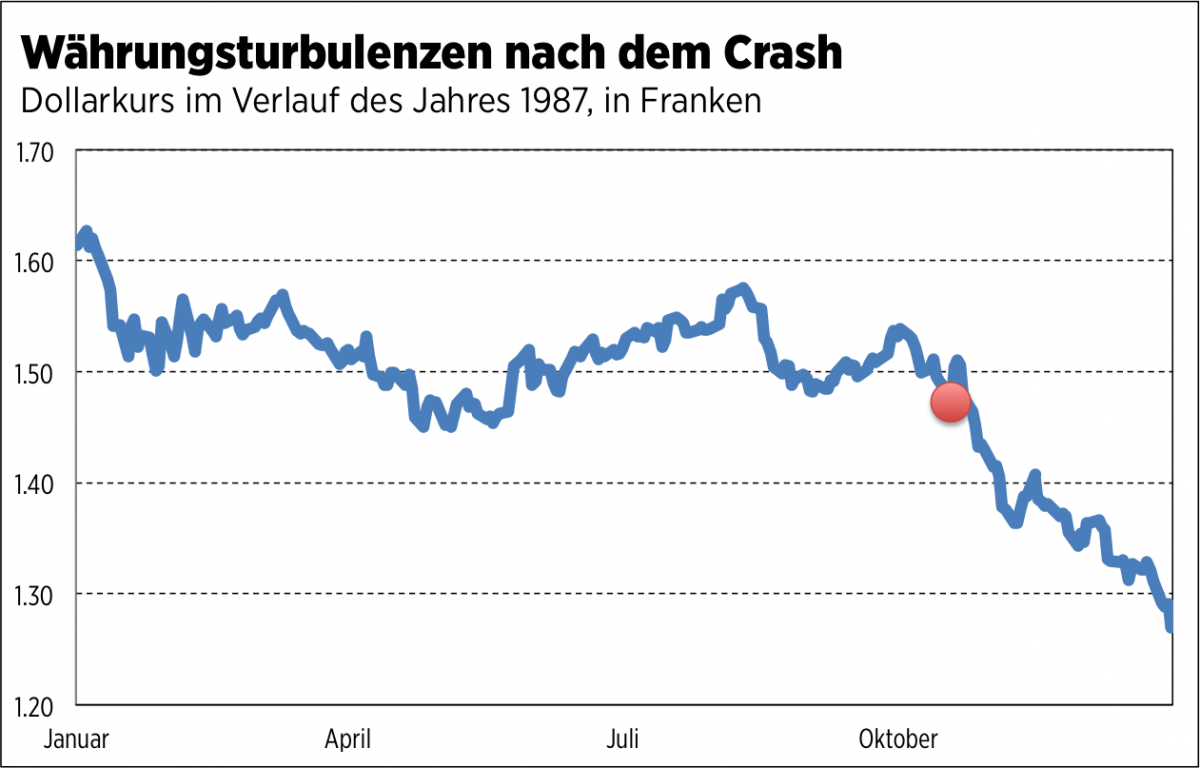

Doch das Anlegervertrauen ist gebrochen. Betroffen ist besonders die US-Währung. «Seit Wochenbeginn hat der Dollar gegenüber dem Schweizer Franken rund 5 Prozent verloren», konstatiert Hans Meyer, zuständig für Geldhandel und Devisenmarkt, am 29. Oktober, zwei Wochen nach dem Crash. Er nervt sich über die «geringe Standfestigkeit», die offenbar schon damals an der Börse herrschte: «Viele Leute, die vor wenigen Monaten Bedenken in Bezug auf gewisse Tendenzen auf den Märkten als völlig unbegründet abtaten, sind heute zu rabenschwarzen Pessimisten geworden.»

Die kleine Schweiz ist der grossen Finanzwelt ziemlich ausgeliefert, bemerkt Meyer eine Woche später, am 5. November. «Schon in früheren Perioden hat sich klar gezeigt, dass wir kaum etwas zur Beruhigung der Währungslage beitragen können, wenn das Problem eindeutig beim amerikanischen Dollar liegt.» Nach Schluss dieser Sitzung erfährt die Nationalbank, dass die Deutsche Bundesbank soeben ihre Zinsen gesenkt hat. Man sieht sich zum Nachziehen gezwungen, «da ein Abseitsstehen der SNB in Anbetracht der labilen Währungslage negativ interpretiert werden könnte». Die Börse hat sich zu diesem Zeitpunkt bereits stabilisiert, doch der Dollar verliert weiter an Terrain. Ungewissheit herrscht bezüglich der Folgen des Crashs.

Die Angst vor einer Grossen Depression

Georg Rich sagt, man habe die Befürchtungen von Ökonomen ernst nehmen müssen. «Weltweit wurde vor einer Rezession gewarnt.» Für die Schweiz sei die starke Währung zum Problem geworden: «In der Binnenwirtschaft und auf dem Immobilienmarkt gab es einen Boom. Doch die Exportwirtschaft kam nicht richtig vom Fleck.»

Das Dilemma mit der Währung treibt nicht nur die Nationalbank um. Viele Beobachter in der Schweiz wissen nicht recht, was sie vom Börsenkrach halten sollen. «Keine Angst vor der Rezession», titelt die «Handelszeitung» etwa am 12. November – und warnt bloss zwei Wochen danach eindringlich vor «erheblichen Unsicherheiten». Dazwischen bricht das Blatt eine Debatte über den Franken vom Zaun: Die Schweiz solle ins Europäische Währungssystem (EWS), um künftig ähnlich wie Österreich vor Währungsschwankungen geschützt zu sein.

Bei der Nationalbank stellt man sich bereits auf Kritik aus Industriekreisen ein. «Wir dürfen nicht den Gegnern unserer Politik die Initiative überlassen», mahnt Präsident Languetin am 12. November und regt Gespräche mit Parteien und Unternehmen hinter den Kulissen an. Der Dollar hat inzwischen bereits 10 Prozent abgegeben, die Nationalbank hat mehrere hundert Millionen Franken am Markt eingesetzt. Die Federal Reserve sei handlungsunfähig und von der Regierung regelrecht «terrorisiert», berichtet das II. Departement von Markus Lusser nach einer USA-Reise. Pierre Languetin will, dass die SNB um jeden Preis den Eindruck vermeidet, «wir seien härter als die Deutsche Bundesbank».

Die Lage spitzt sich zu, weil Ende des Jahres zwei weitere Herausforderungen auf die Nationalbank zukommen: Die Einführung des Clearingsystems SIC zur besseren Abwicklung des Zahlungsverkehrs sowie neue Liquiditätsvorschriften für Banken. Die Änderungen führen dazu, dass der Geldbedarf der Finanzindustrie schrumpft. Wie wenig Liquidität die Banken künftig brauchen, weiss im Vorfeld aber niemand.

Die SNB steckt im Zielkonflikt. Sie muss expansiv sein, um die Wirtschaft nicht zu verunsichern oder eine Frankenaufwertung zu riskieren. Sie muss aber auch restriktiv sein, damit nicht zu viel Geld im Bankensystem zirkuliert. Zusätzlich erschwerend ist der Umstand, dass die Geldpolitik im Umbruch ist: Die Steuerung der Volkswirtschaft über die Geldmenge erweist sich als unzuverlässig. Doch die Zinspolitik, wie wir sie heute kennen, ist noch nicht erfunden.

Das Direktorium debattiert lange, welche Politik die SNB für 1988 ankündigen soll: Die Geldmenge weiter wachsen lassen, obwohl das Ziel bereits 1987 überschossen wurde? Das Geldmengenwachstum reduzieren und gleichzeitig darauf hinweisen, dass diese Politik im Grunde immer noch expansiv sei? Oder gar kein Geldmengenziel ankündigen?

Im Dezember wird der Dollar bereits 15 Prozent unter dem Oktoberkurs gehandelt. Die Bundesbank hat erneut ihre Bankzinsen gesenkt, die SNB ist ihr zähneknirschend gefolgt. Präsident Languetin und seine Kollegen wählen schliesslich die offensive Variante und kündigen ein Geldmengenwachstum von 3 Prozent an – mit dem Hinweis, dass diese Marke nicht unter allen Umständen eingehalten werde.

«Der kommunikative Spagat wurde nicht so gut bewältigt», bilanziert Georg Rich heute. Er habe als Chefökonom darauf gepocht, die Geldpolitik weniger an der Geldmenge auszurichten und stattdessen mehr mit den Zinsen zu arbeiten. «Ich konnte mich im Direktorium aber nicht durchsetzen.»

Entscheidungen unter Unsicherheit

Ob die SNB 1987 einen Fehlentscheid gefällt hat, ist umstritten. Bekannt ist der weitere Verlauf der Geschichte: Nach dem Jahrhundert-Crash erholen sich die Börsen relativ schnell. Die Rezession bleibt aus. In der Schweiz zieht die Wirtschaft wieder an. Bereits Mitte 1988 strafft die Nationalbank die Zügel wieder. Doch es ist schon zu spät: 1989 klettert die Teuerung auf fast 6 Prozent – teils wegen einer zu expansiven Geldpolitik während mehreren Jahren, wie die SNB in einer Festschrift festhalten wird, teils aus noch immer ungeklärten Gründen, wie Georg Rich sagt: «Warum die Inflation derart stark gestiegen ist, wurde niemals restlos geklärt.»

Der Nationalbankenkrimi von 1987 lehrt, was es heisst, Geldpolitik für ein Land wie die Schweiz zu betreiben. Es bedeutet, permanent auf mehrere Wirtschaftsgrössen zu schielen: Preise, Wachstum, Zinsen, Wechselkurs. Es bedeutet, innert Tagen die Politik zu wechseln, wenn grosse Länder wie die USA für Instabilität sorgen. Und es bedeutet, Entscheide unter Unsicherheit zu fällen und diese bei Bedarf wieder zurückzunehmen.

Davon können Generationen von SNB-Chefs ein Liedchen singen. Dass man nicht immer alles vorhersehen kann, war auch den Nationalbank-Direktoren von 1987 bewusst. Nun gelte es, abzuwarten, halten sie im letzten Protokoll vom 17. Dezember 1987 fest. «Gewehr bei Fuss.»