Am Dienstagabend gab es einen Erfolgs-Pitch in der «Höhle der Löwen»: In der Startup-Sendung auf TV24 konnten die Gründer von Neon gleich zwei Juroren überzeugen. E-Commerce-Unternehmer Roland Brack und Tech-Entrepreneurin Bettina Hein erklärten sich bereit, insgesamt 250'000 Franken in die Konto-App zu investieren.

Dafür erhalten sie 2,5 Prozent am Unternehmen. Da heisst: Neon wurde hier mit 10 Millionen Franken bewertet.

Und nach der Sendung, so teilt das Unternehmen mit, hätten noch zwei «Löwen» ihre anfängliches Njet überdacht: Nachhaltigkeitsunternehmer Tobias Reichmuth und Verleger-Mogul Jürg Marquard wollen sich ebenfalls an Neon beteiligen.

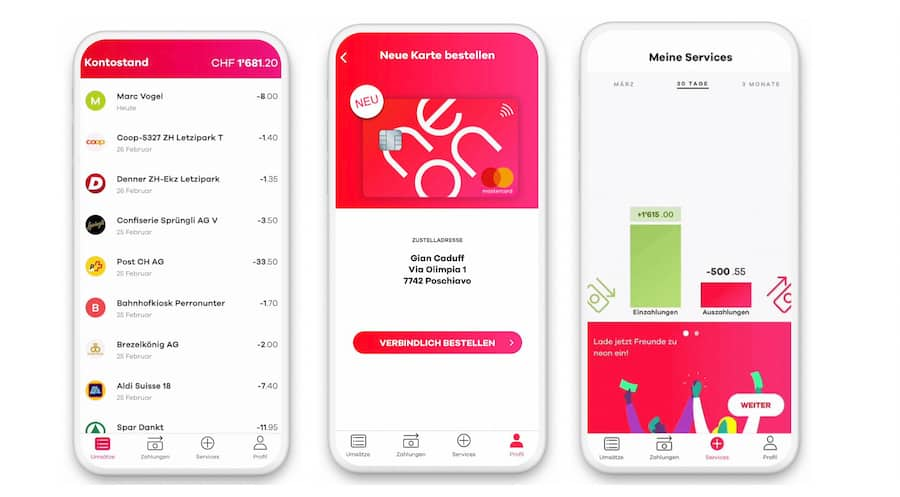

Aber an was genau? Neon ist eine App, mit der man möglichst rasch und problemlos ein Konto eröffnen kann (und dank der man dann dieses Konto auch flink bewirtschaften soll).

Konkret erhält man ein Privatkonto bei der Hypothekarbank Lenzburg – also der Partnerbank von Neon (das Unternehmen selber hat keine Banklizenz). Zusätzlich bekommen die Kunden auf Wunsch eine Maestro-Debitkarte.

Wie funktioniert das? Wir haben Neon getestet.

Zur Kontoeröffnung nutzt man die Neon-App. Nach ein paar Infos zum Datenschutz gibt man die Personalien ein. Bei unserem Test brach der Prozess wegen eines Fehlers ab. Der zweiter Versuch dann Folgetag.

Insgesamt brauchten wir etwa fünf Minuten für alle Angaben in der App, dann wurde ein Video-Chat aufgebaut für die Identifikation. Der Chat war kurz und bündig, man wird geduzt. Nach weiteren fünf Minuten war alles vorbei. Man definiert einen PIN-Code und loggt sich neu ein. Es fehlt noch die Vertragsnummer.

Die Vertragsnummer erhielten wir rund sechs Stunden später per Mail. Das Konto war nun freigeschaltet und funktionierte. Die Maestro-Karte kam drei Tage später mit der Post.

Mit zehn Minuten war die Kontoeröffnung so schnell wie bei kaum einer Bank. Die App kommt frisch und übersichtlich daher. Die Anmeldung geschieht über den Fingerabdruck oder einen PIN-Code, den man selber während der Eröffnung definiert.

Trotz schlankem Design ist in der App das Scannen von Einzahlungsscheinen möglich. Zahlungen werden in der Regel schnell ausgeführt – auch ins Ausland.

Ein Absturz während der Eröffnung kann vorkommen, verwirrt aber. Schwieriger sind die unterschiedlichen Absender in der Kundenbeziehung. So erhielten wir einen Brief von der Partnerbank Hypothekarbank Lenzburg, obwohl diese nach aussen nicht auftritt.

In einem Fall waren keine Überweisungen möglich. Die Fehlermeldung erschien kryptisch. Nach ein paar Stunden funktionierte der Zahlungsverkehr aber wieder.

Generell ist die App fast zu schlank gehalten. Gewisse Detailangaben zu einzelnen Zahlungen, etwa den Wechselkurs bei Buchungen in Euro, könnte man vermissen.

- Weitere Konto-Apps im Vergleich? Hier: «Smartphone-Banking im Praxistest» vergleicht Revolut, Neon, Zak, Viac, UBS, Credit Suisse.

(hec | rap)