Die Zinswende kommt, es fragt sich höchstens: Wann? Und wenn, dann wie schnell? Wie radikal? Die Nationalbank signalisiert zwar bei jeder Gelegenheit, dass sie noch über dieses Jahr hinaus Geduld haben wird: Die Banken sollen also noch länger an Negativzinsen zu nagen haben. Zugleich kursieren an den Finanzmärkten erste Spekulationen, dass die SNB noch vor Jahresende den Satz für Sichteinlagen zumindest auf –0,5 Prozent schräubeln könnte.

Vor allem: Die «Winds of Change» sind international bereits spürbar – und das Zinsgeschäft hängt ja auch an den Jo-Jo-Kräften der Weltmärkte. Die australische Notenbank warnte Mitte April, dass ein Zinsanstieg rasch passieren könnte, was die Finanzmärkte stressen dürfte. In der Schweiz zeigte Bankenprofessor Urs Birchler jüngst auf, dass es in den letzten sechzig Jahren bei den kurzfristigen Sätzen schon öfters zu einem regelrechten Sprung gekommen war. «Es kann brutal rasch gehen», schrieb Birchler auf dem Wirtschaftsblog Batz: «Ein Anstieg um mehr als 5 Prozentpunkte innerhalb von einem bis zwei Jahren ist keine Seltenheit und 8 Prozentpunkte innert zweier Jahre gabs schon zweimal (1980 bis 81 und 1989 bis 90).»

Was aber geschieht konkret, wenn der Spezialfall der letzten Jahre endet? Was, wenn wir zurückkehren in eine Welt, in der Liborsätze – beispielsweise – über 2 Prozent liegen oder wo für die Festhypothek 4 bis 5 Prozent hingeblättert werden muss?

Was für eine Zinsänderung ist das?

Unser Überblick zeigt, erstens: Die Schweiz ist auch in dieser Situation eine Insel der Seligen. Denn der Staat hat wenig Schulden und auch bei den Haushalten und Unternehmen ist die Schuldenstruktur belastbar. Anders gesagt: In der Schweiz gibt es noch allerhand Luft nach oben. Die wahren Zinsgefahren drohen aus der Ferne. Etwa wenn ein wichtiger Staat – Italien? – eine steigende Schuldenlast nicht mehr bedienen kann, was die Finanzmärkte bis ins Mark erschüttert, also auch in der Schweiz.

Der zweite Punkt: Entscheidend sind die Bedingungen – zum Beispiel das Tempo, mit dem sich die Prozentsätze verändern. Und entscheidend wird das Umfeld. «Zuerst einmal müssen die Zinsen mit der Inflation mithalten, bis man überhaupt von Zinsanstieg reden kann», räumt zum Beispiel Alexander Rathke von der ETH-Konjunkturforschungsstelle KOF ein.

Zwar prägt der Preis des Geldes die Wirtschaft mit, aber zugleich ist dieser Preis auch ihr Ausdruck. Je nachdem hat er andere Wirkungen, mal positiv, mal negativ. «Man muss sich immer fragen: Was für eine Zinsänderung ist das? Wie fügt sie sich in die Struktur ein?», argumentiert Alexis Körber, Prognosechef von BAK Economics: «Steigen die Zinsen, weil man Risiken vermeiden will – also weil die Investitionsneigung abnimmt? Oder steigen sie in einem boomenden Umfeld?»

Noch durchleben Sparfüchse dürre Zeiten. Das Privatkonto bringt vielleicht noch 0,05 Prozent – und so könnte man meinen, dass viele Menschen die Sparerei gleich ganz bleiben lassen. Stimmt aber nicht. Ausgerechnet in den zinsarmen Jahren stieg die Sparquote der Schweizer Haushalte spürbar an: Wurden 2007 noch 17 Prozent der Einkommen zur Seite gelegt, so waren es letztes Jahr knapp 23 Prozent. Was ist geschehen? Die Menschen suchten einfach verstärkt nach anderen Formen, um ihr Geld zu parkieren, zum Beispiel Aktien.

Und grundsätzlich gilt: Die Renditemöglichkeiten der Konti wirken sich wenig auf das Spar- und Anlageverhalten aus; dies ergab etwa eine Untersuchung der deutschen Bundesbank 2015. Andere Faktoren seien hier viel mächtiger: Einkommen, Vermögen, Demografie, Zuversicht. In einer Studie zur Zinsentwicklung hält die Credit Suisse nun allerdings einen gewissen Bumerang-Effekt für denkbar für den Fall, dass die Zinsen wieder steigen: Momentan sparen die Menschen eifriger, weil sie nur so ihre Sparziele erreichen können, so CS-Makroanalyst Claude Maurer: «Bei einem stärkeren Zinsanstieg könnte demnach die Sparquote paradoxerweise sogar etwas sinken und die Konsumquote entsprechend steigen.»

Hier scheint der Fall ja klar: Höhere Zinsen gleich höhere Hypotheken gleich sinkende Preise – dies die Formel für den Häusermarkt. Und so warnte die Nationalbank unlängst klar: Vor allem bei Miethäusern könnte es zu gefährlichen Korrekturen kommen. Auch die Finma hob den Finger: «Die unverändert rege Bautätigkeit führt zu einem Überangebot, welches angesichts der leicht rückläufigen Nettozuwanderung nicht absorbiert werden kann. Diese Entwicklungen erhöhen somit das Risiko im ohnehin risikobehafteten Segment der Renditewohnliegenschaften.»

Eine Kernfrage lautet also: Drohen gar Einbrüche im Stile der neunziger Jahre – ein Rückschlag fürs ganze Land? «Denkbar ist es, wahrscheinlich nicht», urteilt Alexis Körber von BAK Economics. «Dazu müsste das Zinsniveau richtiggehend springen und danach sieht es nicht aus.» Auch steckt heute weniger Spekulationsgeld im Immobilienmarkt. Und während bei den Miethäusern die Leerstände nach oben schleichen, scheint es bei den Eigenheimen noch kein Überangebot zu geben. Doch auch hier müssten sich die Hausbesitzer auf neue Zeiten einstellen: Höhere Zinsen könnten den Traum beenden, dass das Eigenheim im Schlaf an Wert gewinnt, stetig und ohne Dellen.

Dass die sogenannten Renditeliegenschaften den staatlichen Aufsehern Kopfweh verursachen, hat einen weiteren Grund: die trägen Mieten. Respektive der Referenzzinssatz. Dieser stützt sich auf den Durchschnittszins aller Hypotheken, er wird also noch lange von den laufenden Festhypo-Verträgen geprägt. Kurz: Eine Zinswende lässt zumindest die Bestandesmieten noch lange kalt.

Credit-Suisse-Immobilienexperte Fredy Hasenmaile erwartet, dass sich der Referenzzinssatz nicht vor 2020 bewegen wird. Mit der Folge, dass gewisse Immobilieninvestoren leiden, weil sie den Zinsanstieg auf ihrer Passiven-Seite nicht so rasch auf die Mieter überwälzen können. Zur Erinnerung: Den höchsten Stand der letzten dreissig Jahre erreichte der Referenzzinssatz im August 1992 – da waren es 7 Prozent.

Bei den Angebotsmieten ist es noch schwieriger, denn trotz den erwähnten Leerständen wird derzeit noch weitergebaut. Die UBS erwartete in ihrem jüngsten Immobilienreport, dass die Angebotsmieten bis 2020 um 10 Prozent sinken könnten. Ganz grundsätzlich dreht damit das Verhältnis von Miete zu Besitz: In den Jahren der Mini- und Mikrozinsen wurde es immer interessanter, eigene vier Wände zu suchen. Mit einer Zinswende brechen – relativ – bessere Zeiten für Mieter an.

Der nächste Kollateralschaden träfe die Baubranche: Höhere Zinsen heisst weniger Baustellen – so weit die gängige Formel. In der Branche ist man sich auch bewusst, dass die Zinssätze insbesondere im Mietwohnungsbau ein wichtiger Hebel sind. «Ein abrupter Wechsel wäre sehr problematisch», sagt Silvan Müggler, Leiter Volkswirtschaft beim Baumeisterverband. Er sagt aber auch: «Ein sanfter Anstieg wäre gar nicht so schlecht.»

Die Überlegung: Wenn wir noch lange auf dem Minizinsniveau weiterbauen, wird sich dies dereinst verstärkt rächen, denn umso mehr wird auf Halde konstruiert. Die Folge, so Müggler: «Eine rasche Zinserhöhung wäre dann wahrscheinlicher – und sie würde sich nochmals schärfer auswirken.» Höchstens in einer extrem fernen Zukunft zum Problem würde die Zinswende im Tiefbau, der stark von staatlichen Aufträgen abhängt.

Eher ein langfristiges Problem könnte allerdings wieder bei den Eigenheimen lauern. Ein entscheidender Test wartet dann, wenn in einer Phase mit höheren Zinsen grössere Renovationen und Sanierungen all des Privatbau-Volumens anstehen, das in den letzten Jahren hingestellt wurde. Gerade der Trend zum Stockwerkeigentum – die Spezialität des laufenden Immobilienzyklus – könnte sich hier fatal auswirken.

Die Theorie besagt: Höhere Zinsen erschweren den Firmen das Leben. Investitionen werden teurer und wer einen Kredit aufnimmt, muss nun schärfer berechnen, ob sich das am Ende auch amortisieren lässt. Die Praxis besagt: Kommt ganz drauf an. «Wichtig ist die Ursache des Zinsanstiegs», sagt Yngve Abrahamsen von der ETH-Konjunkturforschungsstelle KOF: «Wenn die Zinsen klettern, weil die Konjunktur gut läuft, dann spielt der Zinssatz nicht so eine starke Rolle.» Kritischer wäre die Lage, wenn das Problem bei den Banken liegen würde – wenn man es also mit einer Kreditklemme zu tun hätte. So oder so: Für die Investitionen sind die allgemeinen Aussichten plus die Stimmung entscheidender als die Finanzierungskosten.

Kommt hinzu, dass die Schweizer Unternehmen überschaubar verschuldet sind. Zwar leisteten sie sich in den Jahren der Billigzinsen mehr Kredite – die Summe stieg seit 2007 um 65 Prozent. Auf der anderen Seite horten die «nichtfinanziellen Unternehmen» (so der Fachbegriff in der Nationalbank-Statistik) auch steigende Beträge an Bargeld und Einlagen: Dieser Betrag kletterte um 26 Prozent auf über 280 Milliarden Franken. Oder anders gesagt: Die Firmen horten derzeit deutlich mehr Cash als noch vor der Finanzkrise.

Eigentlich dürfte es sie gar nicht mehr geben, trotzdem produzieren sie weiter: Die Zombiefirmen überleben nur dank den tiefen Zinsen. Sobald sich aber die Kosten fürs Kapital verteuern, werden die Untoten doch zugrunde gehen – und dann gleich reihenweise. Jüngst widmeten sich mehrere grosse Studien dem Phänomen. Die OECD rechnete vor, dass sogar in Deutschland 12 Prozent der Firmen als Zombies abzustempeln sind. Allerdings kam die Bundesbank selber auf tiefere Werte von 2 bis 4,7 Prozent.

Es gibt mehrere Testfragen, mit denen die Zombies dingfest zu machen sind: Wie viele Firmen hatten in den letzten Jahren Probleme, den Schuldendienst aus dem operativen Geschäft zu finanzieren? Wie veränderte sich das Verhältnis zwischen Gründungen und Konkursen – war die Zahl der Firmenschliessungen unerklärlich tief?

Die Schweiz wurde in den Studien nicht erfasst, wohl auch weil es an Objekten mangelt: Kennen Sie eine Schweizer Tiefstzins-Zombiefirma? Die Zahl der Firmenschliessungen stieg in den letzten Jahren stetig an – ein weiteres Indiz für eine gewisse «Hygiene» – und Junkbond-Finanzierungen sind unüblich. «Es gibt nicht viele Konkurse wegen überschuldeter Firmen», berichtet Silvan Müggler aus der Baubranche, also einem kapitalintensiven Sektor. «Die Banken sind vorsichtig mit der Vergabe von Krediten an Baufirmen, anderseits ist die typische Baufirma eher skeptisch gegenüber zu viel Fremdkapital.»

Eigentlich müssten sich Jungfirmen ja wenig um Zinsen kümmern: Die meisten Unternehmen starten mit Geld der Gründer oder Beiträgen von Friends and Family, also voll mit Eigenkapital. Gerade in der Schweiz ist dieses vorsichtige Prinzip sehr ausgeprägt. Allerdings wurden letztes Jahr gegen eine Milliarde Franken als Venture Capital investiert – der Betrag hat sich innert fünf Jahren fast verdreifacht. Dies zeigt, wie sehr Jungfirmen zu den Profiteuren des sogenannten Anlagenotstands gehören. «Mit den tiefen Zinsen tauchten neue Player auf und engagierten sich als Business Angels», stellt Dietmar Grichnik fest; er ist Professor für Entrepreneurship und Technologiemanagement an der Uni St. Gallen. «In der Startup-Finanzierung waren früher wenige Profis unter sich, heute ist die Szene breiter.»

Auch Versicherungen und die Kantonalbanken engagierten sich zunehmend rege in diesem Bereich; und in der öffentlichen und politischen Debatte stieg der Druck, dass die Pensionskassen mehr Risikokapital wagen. Diese Trends dürften drehen, sobald sich die Zinskurven normalisieren. Was zu einem weiteren Paradox führt: Die Startupund Seed-Firmen wären ein Feld, das an sich gar nicht so zinssensitiv ist. Aber sie dürften dereinst doch unter höheren Zinsen leiden.

Wird mehr geshoppt? Oder eher weniger? Grundsätzlich darf man sagen: Die Schweiz ist ein Land, das durch Zinsschwankungen eher wenig zu erschüttern ist. Ein Grund: Zieht man den Hypothekenblock ab, so sind die Haushalte eher bescheiden verschuldet. Folglich führen höhere Zinsen nur begrenzt dazu, dass Herr und Frau Schweizer deswegen ihre Gürtel enger schnallen. «Der private Konsum reagiert nicht sehr elastisch auf steigende Zinsen.» So erklärt es Alexis Körber, Prognosechef von BAK Economics.

Zu erwarten wäre anderseits, dass die Menschen wegen der teureren Hypotheken weniger Geld für Ferien oder Kleider zur Verfügung hätten. Denn gerade wegen der Hypotheken sind die Haushalte hier, gemessen am BIP, etwa doppelt so hoch verschuldet wie in Deutschland oder Frankreich. Dazu haben Ökonomen der Credit Suisse errechnet, dass ein Anstieg der Hypo-Sätze um 1 Prozentpunkt den Immobilienbesitzern rund 7,3 Milliarden Franken aus der Tasche ziehen würde. Dies entspricht gut 1,5 Prozent der Konsumausgaben – also einem überschaubaren Betrag. Zudem wirkt hier noch eine Bremse: Vier Fünftel der Hypothekenzinsen sind auf längere Zeit fixiert, sodass die Anpassung recht langsam ablaufen würde.

Es ist eine zwiespältige Sache. Drehen die Zinsen, so werden die Leben-Policen der Versicherer wieder attraktiver. Die Pensionskassen können die Umwandlungssätze eher sicherstellen. Die Banken dürfen auf bessere Margen im Zinsgeschäft hoffen. Anderseits drohen Wertverluste bei den langfristig angelegten Assets – mal mehr, mal weniger: «Versicherungen und Pensionskassen haben wesentlich grössere Reserven als Banken, also werden sie stärker betroffen sein», sagt KOF-Ökonom Yngve Abrahamsen. Wer etwa viel Kapital in Festhypotheken hat (und dem sind einzelne Banken stärker ausgesetzt), bekommt eher ein Problem. Grundsätzlich gilt auch: je höher das Zinsniveau, desto grösser die Spreads. Für neue Geschäfte ist das gut, die Business-Chancen steigen. «Banken verdienen Geld, wenn sich etwas bewegt», so KOF-Analyst Alexander Rathke.

Ähnlich sieht es Matthias Henny, Leiter Asset Management bei der Baloise: «Strategisch gesehen sind höhere Zinsen besser.» Wenn sich die Zinsen wieder normalisieren, werde zwar jeder Versicherer unweigerlich Buchverluste bei den Obligationen schreiben. Zugleich kann jeder neues Geld zu höheren Zinsen anlegen; und er kann Leben-Produkte mit vernünftigen Garantien ausgeben.

Finanzmärkte: Nicht alle Aktien leiden

Was hier bei einem Zinsanstieg passiert, lässt sich momentan fast live verfolgen, wenigstens in Übersee: Seit Jahresbeginn zog in den USA die Rendite der 10-jährigen Staatsanleihen stetig an, letzte Woche schaffte sie es zum ersten Mal seit vier Jahren wieder über die Grenze von 3 Prozent.

Und was sehen wir?

- Der amerikanische Aktienmarkt verliert an Schwung, der S&P-500-Index liegt heute etwa 7 Prozent unter dem Höchststand im Januar: Denn langsam wird es wieder attraktiver, etwas stärker auf Zinsanlagen zusetzen.

- Die Währung steigt wieder: Nach den Abschwächungen zu Jahresbeginn legte der Dollar wieder zu, und er bekam dabei gerade mit dem Gerede um die «magische» 3-Prozent-Zinsmarke der letzten Tage viel Schwung.

- In den Obligationenmärkten wiederum kommt es zu Kursverlusten: die logische, reziproke Reaktion auf die damit verbundenen Zinsen.

Dies das Grundmuster. Genauso entscheidend sind dann allerdings die Entwicklungen in den Details, und die sind schwieriger zu erkennen. Bei den Aktien könnten beispielsweise die Finanztitel von höheren Zinsen profitieren, weil man sich hier grössere Chancen erhofft. Versorger und Infrastruktur-Titel dürften hingegen unter Druck kommen, denn die Unternehmen schleppen hier oft viel Fremdkapital herum: Sie würden also unter höheren Zinsen leiden.

Insgesamt würde wieder Kapital abziehen aus jenen Bereichen, in die es zuletzt gesickert war – Stichwort «Anlagenotstand». Ob aus dem Kunstmarkt, Ländereien oder auch aus Gold.

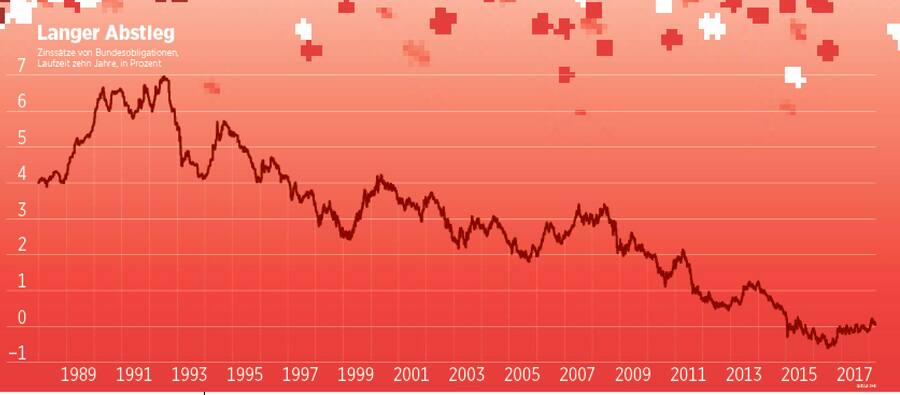

Entwicklung der Zinssätze für Bundesobligationen mit einer Laufzeit von zehn Jahren: lange Talfahrt.