Die Aktionäre von Apple können mit der Entwicklung in den letzten 12 Monaten extrem zufrieden sein. Der Aktienkurs stieg seit Ende 2018 um über 110 Prozent, hinzu kommen 3 Dollar pro Aktie als Dividenden. Während die Ergebnisse für das Gesamtjahr 2019 erst Ende Januar publiziert werden, hat der Konzern im dritten Quartal einen Betriebsgewinn von 15,6 Milliarden Dollar erzielt. Das entspricht etwa 60 Milliarden Dollar pro Jahr, also der Grösse der Wirtschaft von Luxemburg.

Hätten Sie Anfang letzten Jahres 100 Dollar in Apple investiert, so hätte sich Ihr Geld in bloss einem Jahr mehr als verdoppelt. Aber wir müssen es auch von der anderen Seite des Marktes betrachten: Neue Anleger müssen jetzt mehr als das Doppelte des Preises bezahlen, den sie vor zwölf Monaten für Apple-Aktien aufgeworfen hätten.

Der Autor:

Arturo Bris ist Finanz-Professor an der Managementschule IMD in Lausanne. Seit Januar 2014 leitet er auch das IMD World Competitiveness Center. Bevor er an die IMD wechselte, war er Professor für Corporate Finance an der Yale School of Management. Sein jüngstes Buch «Blockchange!» befasst sich mit der Krypto-Wirtschaft.

Das führt zur «Theorie des dummen Investors», wie ich das nenne. Sie besagt, dass ein kurzfristig denkender Anleger, der vom Kauf seiner Aktien Anfang des Jahres 2019 profitieren will, diese Aktien nun – nach der Aufwertung – einem «dummen» Investor verkaufen muss. Dieser Käufer wird wahrscheinlich ebenfalls kurzfristig orientiert sein: Er erwartet, dass er später einen anderen «dummen» Investor findet, der bereit ist, einen noch höheren Preis zu zahlen.

Aber das kann nicht ewig so weitergehen. Und wie wir noch sehen werden, gibt es einen Grund, weshalb es wohl nicht mehr allzu lange so weitergehen kann.

Die Frage ist, wie nachhaltig die Performance von Apple ist. Vergleicht man das Betriebsergebnis der letzten vier Quartale – vom vierten Quartal 2018 bis zum dritten Quartal 2019 – mit den vorherigen vier Quartalen, so sichtet man einen Rückgang von 10 Prozent. In der gleichen Periode sank der Umsatz des Konzerns um mehr als 5 Prozent. Hauptverantwortlich dafür waren sinkende iPhone-Verkäufe in einer mit Smartphones gesättigten Welt, ferner ein starker Rückgang in China, dem drittgrössten Markt von Apple. Wachstumsfelder wie die Apple Watch und der App Store konnten den Rückgang nicht ausgleichen.

«The Conversation»

Dieser Beitrag erschien zuerst auf der Hochschul-Plattform «The Conversation» unter dem Titel: «Apple’s share price has doubled, but there is a crunch coming – investors should watch out», Januar 2020. Übernahme und Übersetzung mit freundlicher Genehmigung des Autors.

Warum stiegen die Aktien dann so an? Die Antwort ist eigentlich ganz einfach: Letztes Jahr bestand die Finanzstrategie des Konzerns primär aus dem Rückkauf eigener Aktien. Dies trieb den Aktienkurs künstlich in die Höhe.

Im Kalenderjahr 2019 hat das Unternehmen nach meinen Schätzungen (die auf Informationen von Datastream basieren) 74 Milliarden Dollar ausgegeben, um 7,6 Prozent der ausstehenden Aktien auf dem freien Markt zu erwerben. Das waren über 300 Millionen US-Dollar für jeden der 250 Handelstage im Jahr.

«Apple belohnt seine am unloyalsten Investoren, indem es ihnen ermöglicht, zu einem hohen Preis auszusteigen.»

Aktienrückkäufe haben einen sehr einfachen mechanischen Effekt: Weniger Aktien bedeuten einen höheren Gewinn pro Aktie, was die Rendite pro Titel nach oben treibt – eine Schlüsselgrösse bei der Bewertung eines Unternehmens.

Anfang 2014, als Apple sein grosses Rückkaufprogramm begann, hatte das Unternehmen 6,3 Milliarden Aktien im Umlauf; der Gewinn pro Aktie (EPS) lag bei 5,68 Dollar. Am 31. Dezember 2019 betrug der Gewinn pro Aktie 12 Dollar – bei 4,5 Milliarden Aktien.

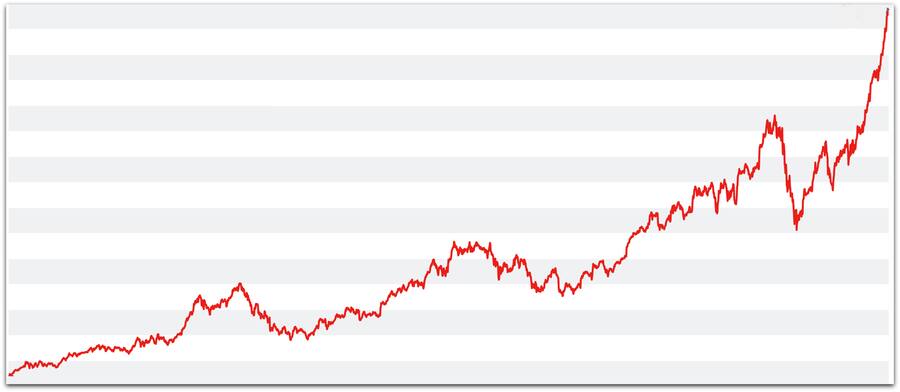

Entwicklung der Apple-Aktie seit Januar 2010.

Apple nennt das «Geld an die Aktionäre zurückgeben». So schrieb Finanzchef Luca Maestri im jüngsten Finanzbericht zum dritten Quartal 2019: «Wir haben auch über 21 Milliarden US-Dollar an die Aktionäre zurückerstattet, darunter fast 18 Milliarden US-Dollar über Aktienrückkäufe und 3,5 Milliarden US-Dollar durch Dividenden und Ähnliches. Denn wir sind weiterhin auf dem Weg, im Laufe der Zeit eine netto-cash-neutrale Position zu erreichen.»

Die Gelder gingen tatsächlich an die Aktionäre. Allerdings gibt es zwei Vorbehalte. Die Beträge flossen erstens an Anleger, die Aktien verkauften, weil sie ganz ausstiegen oder zumindest ihre Beteiligung abbauten. Mit anderen Worten: Apple belohnt seine unloyalsten Investoren, indem es ihnen ermöglicht, zu einem hohen Preis auszusteigen. Das ist eine seltsame Art, Geld an die Anleger zurückzugeben, da es diejenigen diskriminiert, die nicht verkaufen. Die Rückerstattung von Kapital über Aktienrückkäufe hat in einigen Ländern, etwa den USA und der Schweiz, den zusätzlichen Vorteil, dass sie für diese Anleger steuerlich günstiger ist als der reguläre Weg über Dividenden.

«Die entscheidende Frage für die Anleger lautet: Wer kauft meine Aktie, wenn Apple es nicht mehr kann?»

Der zweite Vorbehalt ist, dass das Unternehmen seine Aktien zu immer höheren Preisen zurückkauft. Beispielsweise erwarb Apple im letzten Quartal 2019 59 Millionen Aktien zu einem Durchschnittspreis von 266 Dollar; im ersten Quartal 2018 waren es 159 Millionen Aktien zu einem Durchschnittspreis von 171 Dollar. Man fragt sich langsam, ob Apple der dumme Investor ist.

Das Verfallsdatum einer Strategie

Luca Maestris Zitat deutet auch ein Verfallsdatum für diese Strategie an: Apple erwartet, dass es Aktien zurückkaufen wird, bis es eine neutrale Cash-Position erreicht hat. Das ist der Moment, an dem die liquiden Mittel den Schulden entsprechen. Im September 2019 belief sich der Barbestand auf 100 Milliarden Dollar – und die Kredite auf 91 Milliarden Dollar. Der jährliche Cashflow beträgt etwa 25 Milliarden Dollar, was nur etwa ein Drittel der Summe ausmacht, die 2019 für Rückkäufe ausgegeben wurde. Da die Lücke zwischen den vorhandenen Barbeständen und den Schulden bei weitem nicht ausreicht, um die Differenz zu decken, wird sich der «Buyback-Rausch» eindeutig nicht fortsetzen.

Was Apple braucht, ist ein Fokus auf Innovation – nicht auf Finanz-Engineering. Ich habe in einem «Conversation»-Artikel im Dezember 2018 argumentiert, dass der Konzern von den Märkten nicht länger als Wachstumswert angesehen wird. Anleger kaufen nur dann teure Aktien, wenn sie hohe Erwartungen haben, dass die Firma weiter wachsen wird.

Die entscheidende Frage für die Anleger lautet: Wer kauft meine Aktie, wenn Apple es nicht mehr kann?

5G könnte Apple noch grösser machen, sagt Renato Flückiger, Chief Investment Officer bei Valiant: «Apple hat eine Chance, von einem Superzyklus zu profitieren».