Während die globale wirtschaftliche Erholung an Fahrt gewinnt, hat die steigende Inflation eine breite Debatte darüber ausgelöst, ob sich die Preissteigerungen als vorübergehend oder dauerhaft erweisen werden. In diesem Zusammenhang stellt sich vor allem die Frage, ob die Zentralbanken rechtzeitig und richtig auf die Inflation reagieren werden.

Die US-Notenbank hat bereits darauf hingedeutet, dass erste Zinserhöhungen in den USA 2023 zu erwarten sind, was die Nervosität der Märkte etwas beruhigt hat. Die Fed sollte ihren Zeitplan für die Reduzierung der quantitativen Lockerung im nächsten Monat konkretisieren, eine so wichtige Mitteilung über eine mögliche zukünftige Reduzierung der Wertpapierkäufe führt allerdings häufig zu Volatilität am Markt.

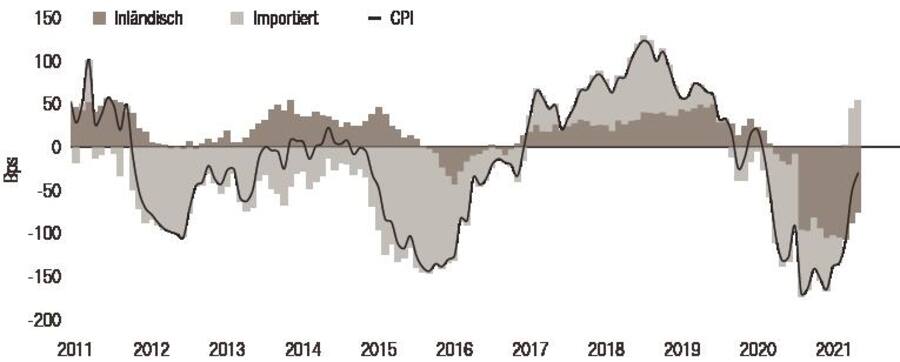

Globale Themen beeinflussen die Schweizer Inflation

Wie in der Vergangenheit werden die globalen Entwicklungen die Inflation in der Schweiz massgeblich beeinflussen. Der Preisanstieg in der Schweiz wird vorwiegend über den Schweizer Franken importiert, während sich die inländische Inflation, die seit mehr als einem Jahrzehnt 0,5 Prozent kaum übersteigt, in Grenzen hält (siehe Abbildung 1).

Markus Thöny ist Head of Swiss Fixed Income, Lombard Odier Investment Managers

Die Schweizerische Nationalbank (SNB) bekräftigt weiterhin, dass der Franken „hoch bewertet“ bleibt; allerdings hat die Währung in letzter Zeit gegenüber einem handelsgewichteten Währungskorb an Wert eingebüsst. Dies führte indessen noch nicht zu Preissteigerungen und macht es wahrscheinlich, dass die SNB ihr Inflationsziel von 2 Prozennt weiterhin unterschreiten wird, was im Einklang mit den eigenen Inflationsprognosen der Zentralbank steht

Importierte vs. inländische Inflation in der Schweiz

Im Allgemeinen entwickelte sich die Schweizer Wirtschaft gut. Sie erlitt lediglich einen minimalen BIP-Tiefpunkt aufgrund der Pandemie und nimmt aktuell wieder deutlich Fahrt auf. Insofern wird die nur leicht negative BIP-Kennzahl im zweiten Quartal die SNB wahrscheinlich in die Lage versetzen, ihr Ziel von 3,5 % für das Gesamtjahr 2021 besser zu erreichen.

In der Zwischenzeit tauchen Fragen über die Eignung der SNB-Instrumente auf. Angesichts des tief negativen Leitzinses von -0,75 % favorisierte die Bank Interventionen an den Devisenmärkten zur Abwertung des Frankens. Bisher verfehlte die Geldpolitik jedoch das Ziel der Preisstabilität, was die Frage aufwirft, wie lange sie diesen Weg noch gehen kann, bevor sich ihre Abwägung zwischen Risiko und Ertrag ändert.

Bedenken hinsichtlich der längerfristigen Inflation oder des unklaren Zeitplans für das Tapering in den USA könnten sich auf CHF-Anleihenportfolios auswirken, insbesondere auf solche mit langer Duration. Für vergleichbare Renditen sind Kredit- den Zinsrisiken vorzuziehen bei einer vorsichtigen Bewegung im Kreditspektrum nach unten. Diese Präferenz ermöglicht es, zusätzlich von der historisch negativen Korrelation zwischen Zinsen und Spreads zu profitieren, und mindert das Durationsrisiko, welches stärker von Korrelationen und globalen Entwicklungen abhängig sein könnte.

Engagement zur Verbesserung der ESG-Analyse

Das Universum der auf CHF lautenden Unternehmensanleihen besteht aus vielen kleinen und mittleren Unternehmen, von denen ein Grossteil nicht börsennotiert sind. Infolgedessen ist der Einblick in die Umwelt-, Sozial- und Governance-Qualitäten (ESG) dieser Unternehmen oft unvollständig. Die von diesen Unternehmen selbst gemachten Angaben, beispielsweise zu Kohlendioxidemissionen oder zum Wasserverbrauch, sind in der Regel eher begrenzt. Ebenso ist die Abdeckung solcher Unternehmen durch Drittanbieter (wie Sustainalytics, Inrate und Trucost) eingeschränkter. Dies bedeutet, dass in der Regel weniger Details „von der Stange“ verfügbar sind, und erfordert zusätzliches Engagement und Analysen.

Aufschlüsselung durch LOIM der ESG-Berichterstattung im SBI AAA-BBB Index.

Abbildung 2 schlüsselt die ESG-Abdeckung des SBI-Investment-Grade-Index für Unternehmensanleihen auf und verdeutlicht, dass nur ein kleiner Teil des Marktes von traditionellen Anbietern wie Sustainalytics abgedeckt wird. Während einige Lücken durch die Nutzung anderer Anbieter wie Inrate gefüllt werden können, bleibt es schwierig, ein umfassendes Bild zu erhalten, was die direkte Kommunikation mit den Emittenten unerlässlich macht.

Fazit

Da das Schreckgespenst der Inflation zum ersten Mal seit Jahrzehnten wieder auftaucht, bietet die strukturelle Ausrichtung auf Unternehmensanleihen in Schweizer Portfolios den Anlegern eine kürzere Duration für eine bestimmte Rendite als ein reines Zinsportfolio. Unternehmensanleihen haben einen Vorteil aufgrund der Renditesteigerung als auch zur Diversifizierung und betonen den Mehrwert, der sich daraus ergibt, dass diese in der Regel negativ mit dem Zinsrisiko korreliert sind. Zur Abrundung eines ganzheitlichen Ansatzes können aktive Engagements bei kleineren inländischen Emittenten genutzt werden, um die ESG-Analysen zu verbessern und den Anlegern ein möglichst umfassendes Bild über die Aussichten und potenziellen Risiken zu vermitteln.