Der Markt für Säule 3a-Produkte ist bekannt für sein Überangebot. Die Steuerersparnis hält viele Vehikel am Leben, die in einem freien Markt wohl untergehen würden, da sie zu ineffizient, beziehungsweise zu teuer sind und magere Renditen abwerfen. Trotzdem gingen, wie schon 2017, auch in diesem Jahr wieder viele neue 3a-Fonds an den Start.

«Es sieht so aus, dass Häuser wie Migros, Luzerner KB und Valiant ihre Palette vergrössern wollen, um mehr vom 3a-Kuchen abzuschneiden, an den sie offensichtlich auch glauben», sagt Thomas Schudel, von der Hochschule für Wirtschaft Freiburg, die jedes Jahr für die «Handelszeitung» die Produkte analysiert.

Bei neuen Fonds oft nur die Gewichtung verändert

Letzendlich sei es für viele Bankhäuser einfach, zusätzliche 3a-Fonds aufzusetzen. Oft müsse bei der gleichen Auswahl an Titeln nur die Gewichtung verändert werden und schon komme ein neues Produkt dabei heraus, so Schudel. Er rät Anlegern daher sich auf jeden Fall im Markt umzusehen und nicht nur den Empfehlungen der Hausbank zu folgen. Auffällig ist zudem, dass die Mehrheit der Anbieter bei der Lancierung von neuen Produkten auf aggressive Strategien setzt, also Produkte mit einem überwiegenden Aktienanteil.

Diese sind jedoch vor allem für Anleger, die grosse Wertschwankungen verkraften können. «Die allgemeine Börsenlage ist für diese Produkte derzeit nicht besonders förderlich», sagt Schudel und rät Anlegern von einem Einstieg in solche Fonds mit einer grösseren Einmaleinzahlung ab. «Wenn man in diese Fonds investieren will, dann vorzugsweise in einen günstigen, passiv verwalteten mittels eines monatlichen Dauerauftrags. Am besten aber wartet man zu, bis ein Trackrekord von mindestens drei Jahren vorliegt, damit man die Qualität dieser Fonds besser einschätzen kann», so seine Empfehlung. Daher werden die neuen Fonds auch nur erst mit der Zeit in seiner Analyse berücksichtigt.

Vorgehensweise: Die relative Performance und die Risiken über ein, drei und fünf Jahre sowie die Kosten wurden in einem Gesamt-Score erfasst. Produkte, die noch nicht über eine fünfjährige Lebensdauer verfügen, werden wegen der zu kurzen Historie mit einem leichten Malus bewertet.

Kosten: Die Performance wird abzüglich Kosten gemessen. Bei institutionellen Fonds wird eine Depotgebühr von 0,3 Prozent pro Jahr eingerechnet, die bei Retailprodukten bereits in den Fondskosten enthalten ist. Bei Providern, die eine Verwahrungsgebühr verlangen, wurde diese beim Ausweis der Performance berücksichtigt.

Benchmark: Um jeden Fonds bezüglich seines Risikoprofils angemessen beurteilen zu können, wird er anhand seines Aktienanteils mit einer entsprechenden Benchmark verglichen.

Zehn besser, sieben schlechter

Davon abgesehen, gab es im Vergleich zu unserer Auswertung vor sechs Monaten keine grossen Verschiebungen bei den etablierten Fonds, die allsamt über Plattformen wie Liberty oder direkt kaufbar sind. Zehn Fonds haben sich um eine Stufe verbessert, sieben Fonds haben sich um eine Stufe verschlechtert. Bei den Fondshäusern bleiben die ersten zwei Ränge unverändert: die Stiftung IST liegt mit ihren Angeboten vor Swisscanto Invest. Baloise, Migros und Postfinance verbesserten sich um einige Ränge.

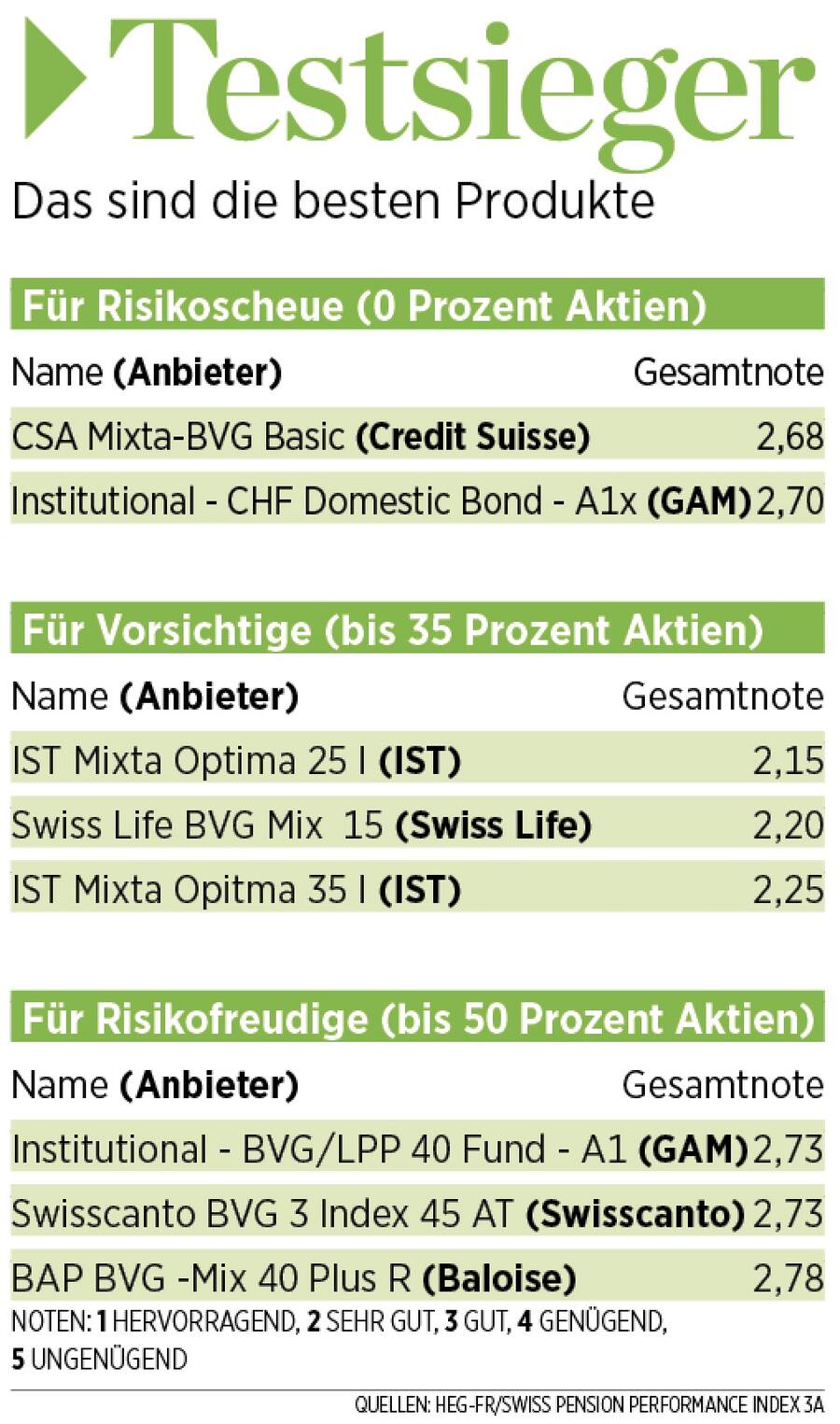

Auch Swiss Life, die in der vergangenen Auswertung abgerutscht war, konnte Boden gut machen. Die Bank Reichmuth mit ihren Fonds und auch die Zurich Versicherung verschlechterten sich dagegen. Die Sieger bei den Fixed Income Fonds waren der CSA Mixta-BVG Basic und der GAM Institutional - CHF Domestic Bond - A1. Bei den defensiven dominierten der IST Mixta Optima 25 I und Swiss Life BVG Mix 15, bei den ausgewogenen waren es der GAM Institutional - BVG/LPP 40 Fund - A1 und Swisscanto BVG 3 Index 45 AT.

Nur noch wenige Wochen für Einzahlung

Bis Ende Jahr bleiben Anlegern, die in 3a-Produkte einzahlen möchten, nur noch wenige Wochen wenn sie von der Steuerersparnis profitieren möchten. Es ist sogar ratsam die Einzahlung einige Tage vor Jahresende zu machen, damit alles rechtzeitig verbucht werden kann. Der Maximalbetrag, der eingezahlt werden kann, beläuft sich auch in diesem Jahr auf 6768 Franken. Ab nächsten Jahr dürften es etwas mehr sein.

Es ist möglich, auch kleine Beträge einzuzahlen. Dafür müssen die Anleger einen Dauerauftrag mit kleineren Beträgen bei ihrer Bank einrichten, je nach Budget. Ein Jahr mit den Zahlungen auszusetzen, ist langfristig für die Sparziele kein Problem. Der Steuervorteil entfällt dann natürlich für das jeweilige Jahre.

Keine Angst vor Aktien

3a-Produkte mit 25 Prozent Aktien haben in den letzten fünf Jahren eine jährliche Rendite von 2,3 Prozent erzielt, diejenigen mit 45 Prozent Aktien sogar von 3,5 Prozent. Das lohnt sich. Vor allem, da in der ersten und zweiten Säule hohe Obligationenanteile vorhanden sind. Ab einem Betrag von 40'000 Franken lohnt es sich ausserdem, ein neues 3a-Konto zu eröffnen. Theoretisch darf eine Person zehn verschiedene 3a-Konten führen. Mehr als fünf sind allerdings eher unüblich.

Wichtig ist auch: Hausbanken bieten meist nur eine kleine Auswahl an 3a-Produkten. Daher lohnt ein Blick auf unabhängige Plattformen wie Liberty oder das Startup Viac, das zuletzt sehr innovative und kostengünstige Lösungen auf den Markt gebracht hat.