Die Inflation hat in der Schweiz mit 3 Prozent ein Niveau wie zuletzt vor zwanzig Jahren. Dies mag im Vergleich zum naheliegenden Ausland, wo die Teuerungsrate wie beispielsweise in Deutschland zweistellig ist, nicht als allzu hoch erscheinen. Doch die langfristigen Konsequenzen sind trotzdem beträchtlich.

«Die Inflation ist ein sehr wichtiges Thema für die Altersvorsorge, insbesondere falls sie sich weiter den Dimensionen in Europa oder den USA annähert», sagt Florian Schubiger, Vorsorgespezialist bei Vermögenspartner. Und selbst bei einer jährlichen Teuerung von 2 Prozent besteht für die angesparten Vorsorgegelder ein Risiko, da die Kaufkraft der Pensionärinnen und Pensionäre ohne Gegenmassnahmen zu erodieren droht.

Antworten zu den Problemen im Vorsorgesystem und zur Frage, wie die Schweizerinnen und Schweizer den Lebensstandard im Alter aufrechterhalten können:

1. Warum ist die Inflation überhaupt ein Problem für die Altersvorsorge?

Das Problem mit der Inflation ist, dass viele Menschen der sogenannten Geldwertillusion unterliegen: Dass Produkte und Dienstleistungen über die Jahre teurer werden und die Kaufkraft schwindet, wird oftmals nicht bemerkt. Dies, obwohl die Teuerung wie der Zinseszins exponentiell wirkt.

Am besten lässt sich der Kaufkraftverlust oder die Geldentwertung mit harten Zahlen darlegen. 100’000 Franken Bargeld sind bei einer jährlichen Teuerung von 3 Prozent nach 30 Jahren nicht einmal halb so viel wert wie am Anfang. Denn für einen Warenkorb mit alltäglichen Gütern im Wert von 100 Franken muss man in diesem Szenario in 30 Jahren gut 240 Franken bezahlen. Dies ist ein Kaufkraftschwund, der den Lebensstandard im Alter bedrohen kann.

2. Bietet die AHV einen Schutz gegen die Inflation?

«Nur in der ersten Säule (AHV) gibt es einen Inflationsschutz bei den Renten», sagt Vorsorgeexperte André Tapernoux gegenüber Cash.ch. Bei der staatlichen Vorsorge wird das Erwerbseinkommen von Gesetzes wegen aus früheren Jahren auf das aktuelle Lohnniveau angehoben. Zudem passt der Bundesrat die ordentlichen Renten üblicherweise alle zwei Jahre der Lohn- und Preisentwicklung an.

Für die (künftigen) Rentnerinnen und Rentner bietet die staatliche Vorsorge daher Sicherheit und Planbarkeit. Und auch das Parlament kann dem Bundesrat bei einem Inflationsanstieg notfalls Beine machen. AHV-Rentnerinnen und -Rentner erhalten dank eines kürzlich gutgeheissenen Vorstosses im kommenden Jahr definitiv den vollen Teuerungsausgleich.

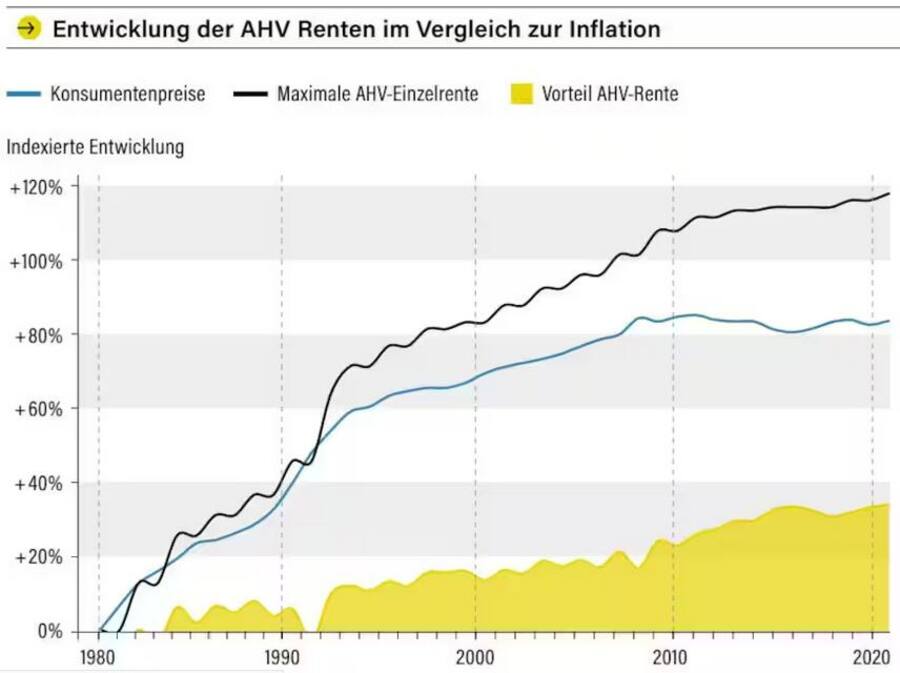

Die AHV ist in den letzten vierzig Jahren sogar überproportional ausgeglichen worden, wie die unten stehende Grafik zeigt. Die AHV ist politisch so stark verankert, dass die Renten real erhöht werden und ein Abbau mit dem Weg über die Urne schwierig ist.

Die Entwicklung der AHV-Renten seit 1980 im Vergleich zur Inflation.

3. Was tun Pensionskassen, um den Lebensstandard im Alter zu sichern?

Problematischer ist die Situation in der zweiten Säule. Pensionskassen sind nur bei den Hinterlassenen- und IV-Renten im Obligatorium verpflichtet, diese alle zwei Jahre an die Teuerung anzupassen. Der Teuerungsausgleich auf die Altersrenten aus der beruflichen Vorsorge ist meist eine freiwillige Leistung.

«Die Pensionskasse gleicht die Renten an die Teuerung an, wenn sie über genügend Mittel verfügt», sagt Tapernoux vom Vorsorgeberater Keller Experten. Es sei aber nicht garantiert, dass eine solche Anpassung erfolgt, da die Kapitalrenditen bei höherer Inflation nicht immer höher sind als bei tiefer Inflation.

Auch dürften viele Pensionskassen die Inflation nutzen, um die laufende Umverteilung von Jung zu Alt zu reduzieren. Passen diese die laufenden Altersrenten nicht an die Teuerung an, verlieren diese real an Wert. Zudem: «Die Inflation ist für eine angeschlagene Pensionskasse perfekt, um zu gesunden», so Finanzexperte Schubiger. Denn den Inflationsausgleich müssen diese auf den Renten nicht sprechen. Gleichzeitig stiegen die Renditen auf den festverzinslichen Märkten.

4. Ist ein Kapitalbezug bei der Pensionskasse sinnvoll?

Immer tiefere Umwandlungssätze und die Ungewissheit bezüglich des Teuerungsausgleichs erhöhen den Anreiz, statt Renten Kapitalbezüge vorzunehmen. Tapernoux rät aber, genügend zu sparen, statt einen grossen Kapitalbezug zu machen. Letzterer sei nur dann sinnvoll, wenn man damit eine Inflationsabsicherung hätte. «Da es diese aber praktisch nicht gibt, ist eine nicht zu knapp bemessene Rente sinnvoll. Dann ist wenigstens das Risiko der Lebenserwartung abgesichert.»

Wenn man sich für eine Rente anstatt Kapitalbezug entschieden hat, kann man dies aber nicht mehr ändern. Diesen Entscheid muss man fällen, bevor man weiss, ob es in den nächsten 30 Jahren Inflation gibt und ob die Pensionskasse diese ausgleicht. «Die Gefahr besteht da schon, dass man den Inflationsausgleich nicht oder nur teilweise bekommt. Bei einer Restlebenszeit von 20 bis 30 Jahren ab Pensionierung kann dies auf die Kaufkraft einen massiven Einfluss haben», wendet Schubiger ein.

5. Wie kann man das Inflationsproblem bei der Pensionskasse abfedern?

Schweizerinnen und Schweizer können die Pensionskasse nicht selbst wählen. Das Inflationsproblem kann man durch einen Kapitalbezug theoretisch abfedern, was aber auch nicht für alle infrage kommt. Oder man spart privat und legt sich so ein Polster fürs Alter an. Dies kann man inflationsgeschützt machen, indem man in Sachwerte investiert. Der Kaufkraftverlust im Alter kann so durch den Verzehr des privaten Sparkontos ausgeglichen werden.

«Man sollte mithilfe der absehbaren AHV- und Pensionskassenrente schauen, welche Lücken beim Lebensstandard im Alter durch die Inflation entstehen», rät Schubiger. Die Berechnung der Lücke mit verschiedenen Inflationsszenarien sei keine Magie. Weiss man, wie viel jährlich fehlt, kann ein Sparplan mit jährlichen Einzahlungen erstellt werden.

Die meisten Menschen, die für das Alter vorsorgen, haben einen sehr langen Anlagehorizont. Daher kann von Beginn an eine langfristige Anlagestrategie definiert werden. Dabei wird definiert, wie risikofähig und risikofreudig man ist. «Mit einem Anlagehorizont von 20 bis 30 Jahren macht es Sinn, auch in Aktien zu investieren», sagt Schubiger.

Für das private Alterssparen eignet sich auch die Säule 3a wegen des Steuerspareffekts. Vom Anlegen selbst kommt es aber nicht darauf an, ob Sparende sich bei der Säule 3a einkaufen oder selbst investieren. Wichtig beim inflationsgeschützten Alterssparen ist vielmehr, dass man nicht nur auf Nominalwerte wie Anleihen, sondern diversifiziert auf Realwerte wie Aktien oder Immobilien setzt.

Dieser Artikel erschien zuerst auf cash.ch unter dem Titel «AHV, Pensionskasse und Säule 3a: Was die Inflation für die Schweizer Altersvorsorge bedeutet».

1 Kommentar

DIE Priorität der SNB ist es, die Inflation auf 0% zu drücken, coute que coute, und zwar um JEDEN Preis!