So gut wie alle Schweizer Versicherer arbeiten an der Digitalisierung ihrer Geschäftsmodelle und bei fast allen Umfragen zeigen sich immer wieder zwei Aspekte: Digitalisierung wird mit der Nutzung neuer Technologien gleichgesetzt und die Adaption eben jener «neuen» Technologien ist noch lange nicht ausgeschöpft.

Gastautor:

Roland Voggenauer, Associate Partner, Lead Digital Transformation, Insurance Switzerland, EY.

Demgegenüber liefern Umfragen im Privatkundenbereich ein leicht anderes Bild: Die Kundinnen und Kunden nehmen die Versicherer nicht als besonders digitalaffin wahr und der persönliche Kontakt mit einem Berater ist immer noch der häufigste Weg zum Vertragsabschluss, wie kürzlich auch der Swiss Insurance Monitor erneut festgestellt hat. Das zeigt sich letztlich auch an den notorisch niedrigen Nutzungsfrequenzen von Versicherungs-Apps, die aus Kundensicht bislang keinen überzeugenden Schritt in die Digitalisierung darstellen.

Dies ist auch kaum verwunderlich, denn die Gleichsetzung von Digitalisierung mit einer Nutzung von neuen Technologien zielt, wie oben festgestellt, im Wesentlichen auf eine reine Automatisierung ab. In diesem Punkt hat die Industrie als Ganzes sicher bedeutende Fortschritte gemacht und auch Effizienzgewinne erzielt, die manch einen Marktteilnehmer dazu verleiten, den Erfolg seiner Digitalisierungsstrategie allein an der Kostenquote abzulesen. Diese ist zwar zweifellos ein wichtiger Indikator und die Automatisierung bestehender Prozesse ist unbestritten eine der Voraussetzungen für eine gelungene Digitalisierung. Nur reicht das allein eben nicht. Digitale Transformation bedeutet im Kern nämlich Umformung und Weiterentwicklung des zugrundeliegenden Geschäftsmodells. Genau das erwarten die Kundin und der Kunde auch.

Sabine Betz, EY Partner, Insurance Sector Leader Switzerland:

«Eine Automatisierung bestehender Prozesse erfüllt die Anforderungen einer nachhaltigen Digitalisierung bei weitem nicht.»

Einfachheit, Transparenz und Schnelligkeit

Die Versicherer wissen seit je, dass der Privatkunde nur eingeschränkt bereit ist, sich mit Versicherungslösungen eingehend zu befassen. Kaum ein Versicherungsprodukt löst gesteigertes Interesse aus oder bietet gar einen «Besitzanreiz». Im Gegenteil: Der Kunde erwartet vor allem Einfachheit, Transparenz und Schnelligkeit. Diese Haltung hat sich besonders in den vergangenen Jahren stärker herausgebildet und ist im Wesentlichen darauf zurückzuführen, dass andere Industrien bei der Änderung bestehender oder gar der Schaffung neuer Geschäftsmodelle vorangegangen sind. Dadurch haben sie bei den Kundinnen und Kunden Erwartungshaltungen geschaffen, die nun auch die Versicherer erfüllen müssen. Und genau das ist keinesfalls einfach bei Produkten, die einen erhöhten Beratungsaufwand erfordern und deren Vertrieb traditionell personengestützt ist ‒ und das sicher auch in weiten Bereichen noch lange bleiben wird.

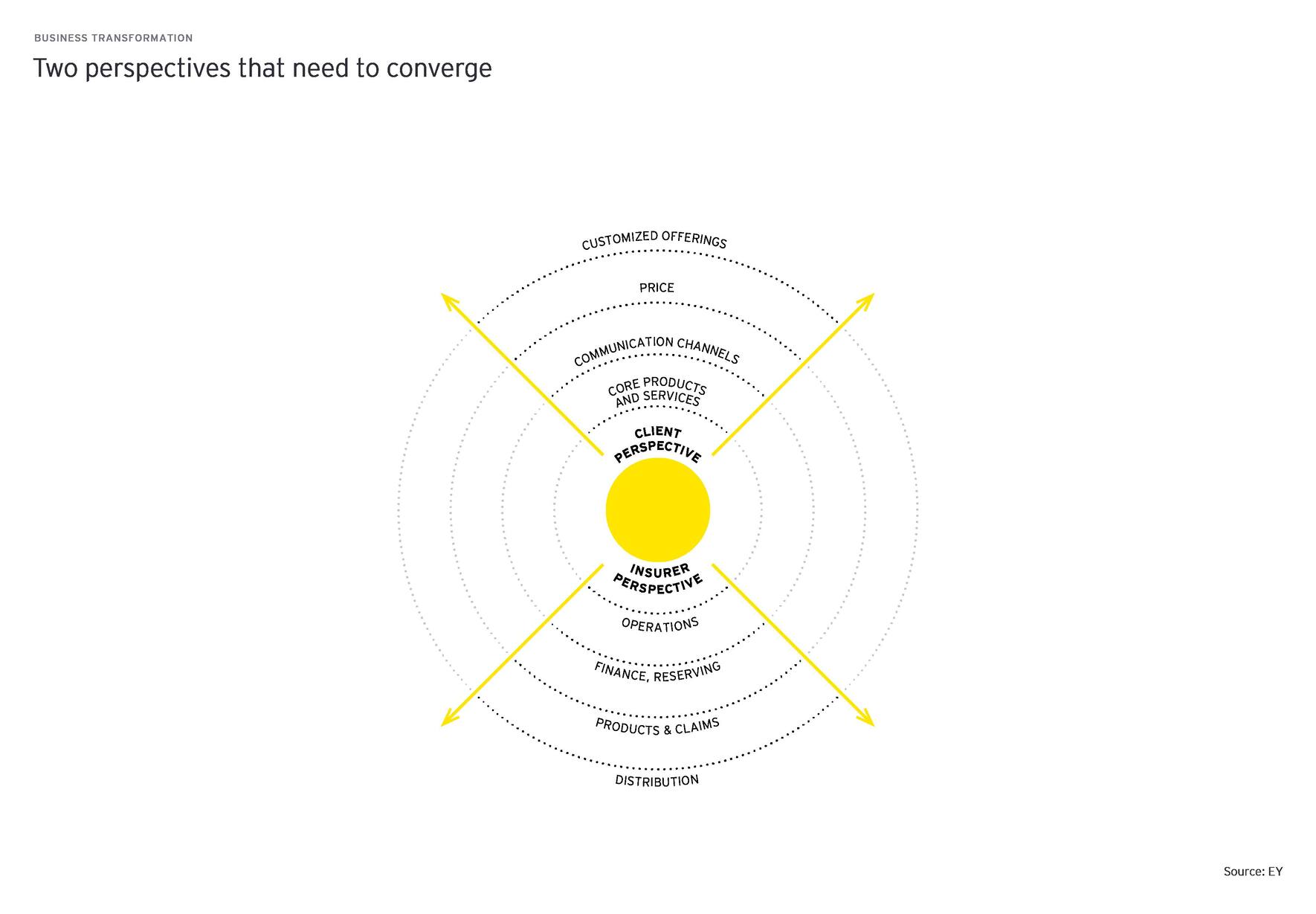

Zwei unterschiedliche Sichtweisen

Wir haben es hier im Wesentlichen mit zwei unterschiedlichen Sichtweisen zu tun: Derjenigen der Kundinnen und Kunden, also der Versicherungsnehmer («outside-in»), und derjenigen des Versicherungsunternehmens («inside-out»).

Beide haben sowohl divergierende Erwartungen an eine erfolgreiche Digitalisierung als auch verschiedene Sichten auf die derzeitigen Aktivitäten in diesem Bereich. Diese beiden Perspektiven stimmen – wie oben festgestellt – offenbar nicht 100-prozentig überein.

Dies ist zwar ein klassischer Zielkonflikt, nur stellt er keinesfalls ein unüberwindbares Hindernis zu einer erfolgreichen Digitalisierung der Versicherungsindustrie dar. Die Auflösung des Konflikts kann darin bestehen, die beiden angesprochenen Perspektiven, die des Versicherungsnehmers und die des Versicherers, zunächst deutlich zu trennen, separat zu entwickeln und erst dann Zug um Zug zusammenzuführen.

Keine alleinige digitale Interaktion

Aus der Perspektive des «Kunden», inklusive des Vermittlers und aller am Schadenprozess Beteiligter, besteht das Zielbild der Digitalisierung in der Ermöglichung, nicht aber in der Erzwingung einer rein digitalen Kommunikation des Versicherers mit eben diesem «Kunden». Diese findet zuerst in der Kundenansprache und im Abschluss statt, aber danach auch in der Vertragsverwaltung und – entscheidend ‒ in der Schadenregulierung. Besonders in Letzterer, also im Schadenfall, zeigt sich immer wieder deutlich, dass es nicht um allein digitale Interaktion geht, sondern dass die Kommunikation mit dem oder den Geschädigten und Anspruchstellern durchaus auch analoge Elemente und Kanäle beinhalten muss. Dann allerdings muss dies vom Kunden und nicht vom Versicherer gesteuert sein, d. h., die Wahl des Kommunikationskanals muss bei der Kundin und beim Kunden liegen.

In diesem Bereich sind die meisten Versicherer tatsächlich schon weit fortgeschritten: Fast alle Marktteilnehmer bieten die Wahl des Kommunikationskanals für viele Produkte und Schadentypen an. Der Grundsatz lautet stets: Der Kunde hat die Wahl und bestimmt die Mittel.

Client Centricity als Prinzip

Erhebt man genau diese Client Centricity zum Prinzip, dann heisst Digitalisierung nichts anderes, als der Kundin und dem Kunden generell die Wahl zu lassen oder ‒ anders ausgedrückt ‒ Versicherungsprodukte und -dienstleistungen zu personalisieren. Damit wird schlagartig klar, dass «digitale Transformation» eben nicht allein eine technologische Komponente hat, sondern ein Umdenken in den Unternehmen voraussetzt, das in aller Regel die Unternehmenskultur betrifft. Dem Kunden die Wahl zu lassen, heisst zunächst, der Kundenperspektive den Vorrang vor der Versichererperspektive zu geben, sich Kundenerwartungen zu eigen zu machen und – wenn möglich ‒ zu erfüllen. Nur so kann Innovation entstehen, die auch vom Kunden als solche wahrgenommen wird.

Paradigmenwechsel notwendig

Nur kann dies keine Einbahnstrasse sein. Ein solcher Paradigmenwechsel ist nur möglich, wenn auch die andere Perspektive entsprechend eingenommen wird: die des Versicherungsunternehmens. Um das Besagte, nämlich eine Personalisierung nach aussen, zu ermöglichen und um trotzdem die nötige Skalierbarkeit zu erreichen, braucht es nach innen eine Standardisierung, d. h. eine Vereinfachung und Vereinheitlichung ‒ und genau das bedeutet Digitalisierung aus der Sicht des Versicherers.

Diese beiden Sichten sukzessive zusammenzuführen, ist der Königsweg.

Inhaltlich geht es darum, drei Komponenten zusammenzubringen:

- Prozessmanagement, d. h. das Management aller Prozesse, im Wesentlichen in und mit der IT

- Versicherungstechnik, d. h. das klassische Know-how in Produkt und Schaden

- Kundenfokus, d. h. das Verständnis für den Kunden (Know Your Customer)

Diese drei Kompetenzfelder gilt es zu kombinieren und damit wie mit Einzelspielern ein Team zu bilden.

Ein Katalysator für das Gelingen dieser Mission ist die oben erwähnte kulturelle Komponente: das Umdenken in der Unternehmenskultur. Diese ist schwerer fassbar und weniger konkret als die anderen Dimensionen, aber sie ist umso bedeutender. Für eine gesamthafte und nachhaltige digitale Strategie ist sie unerlässlich, aber das sollte nicht davon abhalten, einzelne Bereiche zu entwickeln. Es ist durchaus möglich und sinnvoll, singuläre Kompetenzen den digitalen Anforderungen entsprechend auszubilden, ohne dass im Unternehmen ein digitales «Patchwork» entsteht.