Ökosysteme kombinieren eine Vielzahl von Produkten und Dienstleistungen auf einer meist digitalen Plattform, um Kunden einen sehr einfachen und bequemen Zugang zu Produkten und Dienstleistungen zu bieten. Digitale Ökosysteme orientieren sich vorwiegend an Kundenbedürfnissen entlang der Kundenreise. Sie sind Problemlöser sowohl für Privat- und Unternehmenskunden und dies oftmals gleichzeitig in mehreren Lebensbereichen, von Gesundheit und Mobilität bis hin zum Wohnen.

Autor:

Dr. Evangelos Avramakis ist Head of Digital Ecosystems Research & Development beim Swiss Re Institute und befasst sich hauptsächlich mit zukunftsweisenden Marktentwicklungen. Er ist auch Co-Autor zahlreicher Publikationen und regelmässiger Redner an internationalen Industrie- und Technologie-Konferenzen.

Alibaba, Amazon, Apple, Google, Facebook oder Microsoft – fast jeder kennt sie. Diese digitalen Ökosysteme haben es verstanden, durch Skalen- und Netzwerkeffekte rasant zu wachsen. Sie nutzen sehr effiziente Technologien, um Produkte oder Dienstleistungen über ihre eigenen Plattformen gezielt zu vermarkten und zu wettbewerbsfähigen Preisen anzubieten. Der Zugang zu neuen Datenquellen und analytische Fähigkeiten sind dabei von zentraler Bedeutung.

Der Schlüssel zum Erfolg ist Einfachheit

Versicherungen gehen bereits in vielerlei Hinsicht auf digitale Kundenerwartungen ein. Und doch verstehen es neue Technologieunternehmen oft besser, es dem Kunden einfach zu machen – wirklich einfach. Bei digitalen Ökosystemen ist dies einer der kritischsten Erfolgsfaktoren, denn Konsumenten haben mehr Auswahl als je zuvor und können mittels Smartphones sehr unkompliziert auf Produkte und digitale Dienstleistungen zugreifen.

Mehr zum Thema Ökosysteme

- Baloise baut Ökosystem Mobilität aus | HZ Insurance | HZ Insurance (handelszeitung.ch)

- Chubb mit digitalem Ökosystem | HZ Insurance | HZ Insurance (handelszeitung.ch)

- Zurich schafft Wellcare-Geschäftseinheit | HZ Insurance | HZ Insurance (handelszeitung.ch)

- Weitere Publikationen zum Thema digitale Ökosysteme: swissre.com/digital-ecosystems

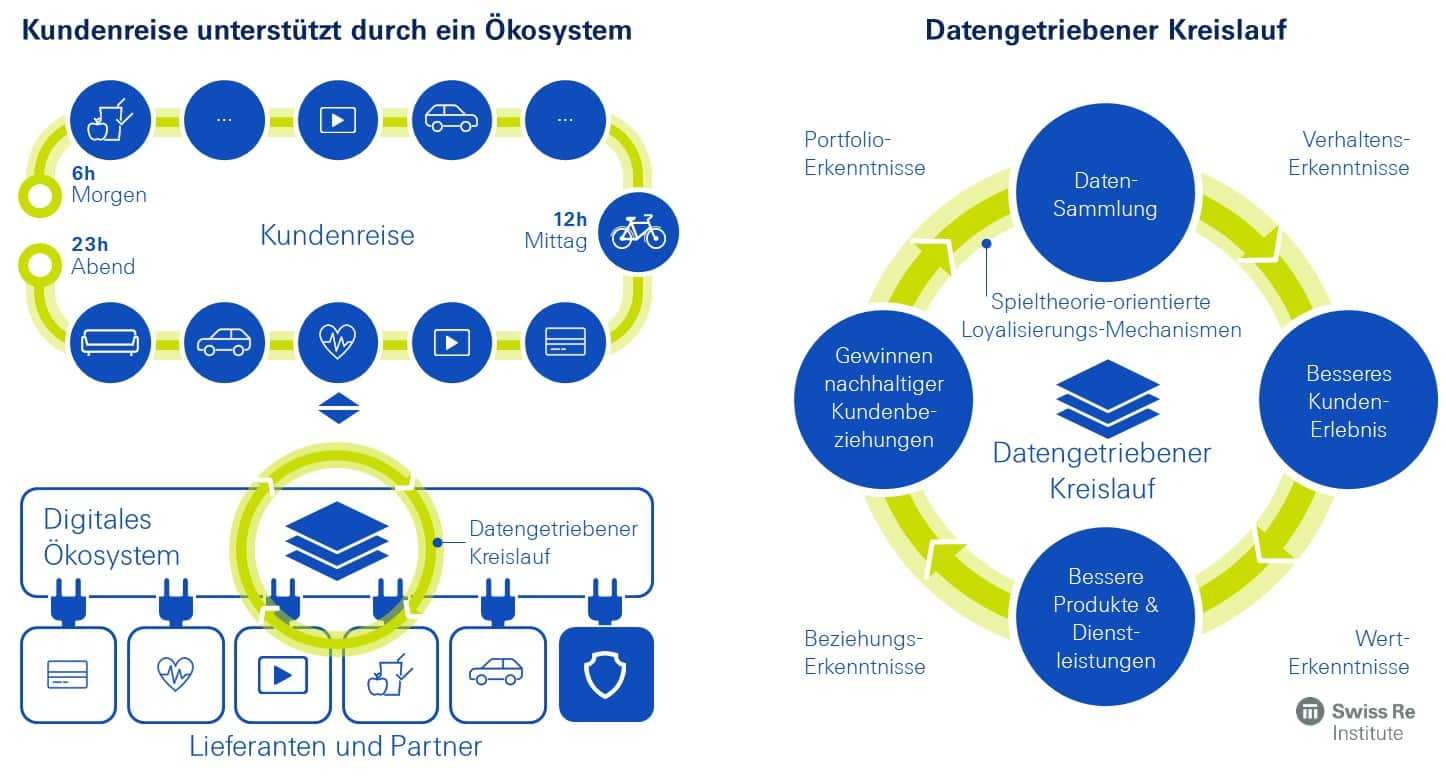

Dabei werden wertvolle Daten gesammelt, welche es neuen, fast ausschliesslich digital ausgerichteten Marktteilnehmenden ermöglichen, Produkte personalisiert zugänglich zu machen. Die Beispiele aus China und Südostasien zeigen sehr eindrücklich auf, wie schnell diese Transformation vonstattengehen kann. Digitale Ökosystemanbieter von Indonesien wie Grab oder Gojek, der südkoreanische Anbieter Kakao oder auch der japanische Anbieter Rakuten zeigen dies sehr eindrücklich auf. Viele dieser Unternehmen bieten auch Finanz- und Versicherungslösungen im Kern an, da sie integriert Lösungen für mehrere Lebensbereiche der Kundenreise gleichzeitig anbieten. Es wird ein mächtiger «datengetriebener Kreislauf» etabliert, welcher unter anderem durch Spieltheorie-basierte Methoden und Loyalisierungsmechanismen verstärkt wird.

Abbildung 1: Datengetriebener Kreislauf eines digitalen Ökosystems

Dies erfordert nicht nur einen auf Daten basierenden Kundenzugang, sondern auch die Anbindung neuer Partner und Lieferanten, die das eigene Angebotsspektrum deutlich erweitern.

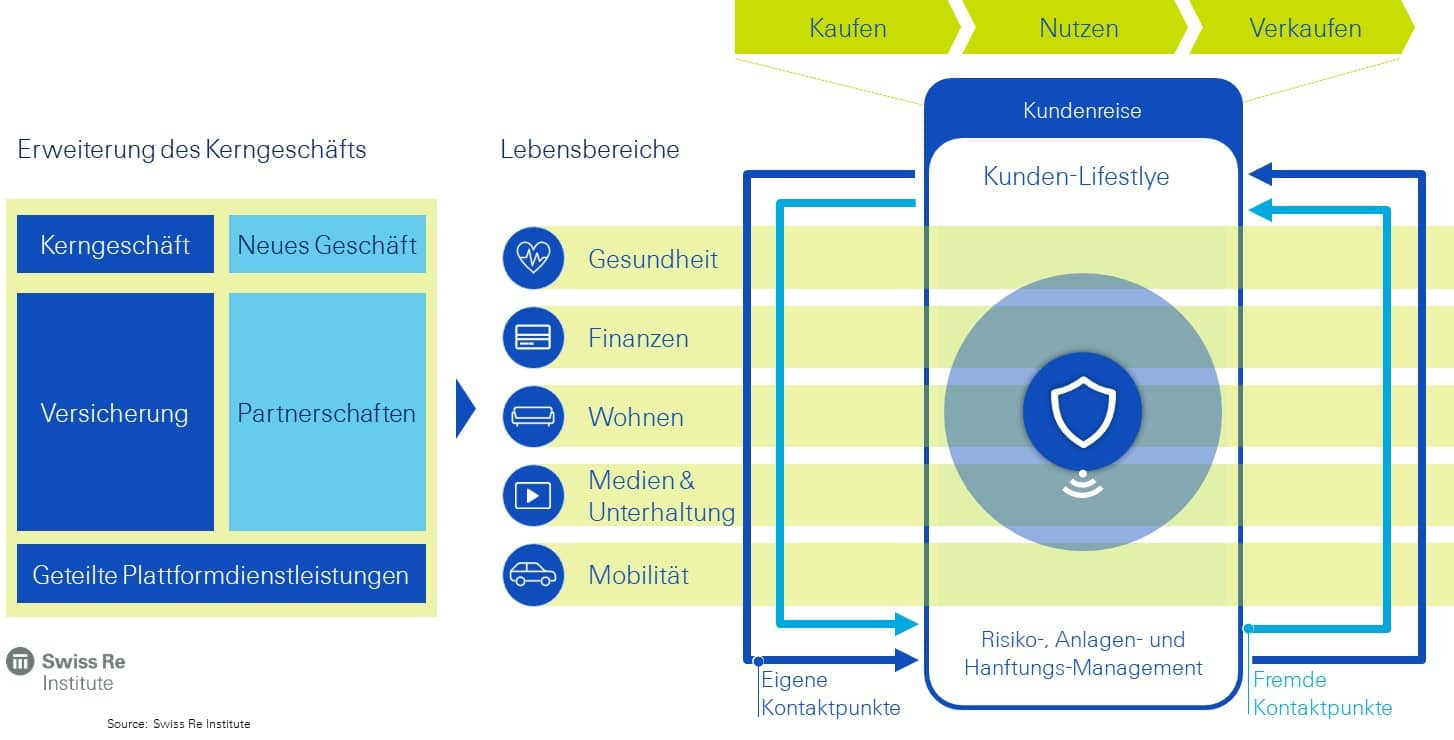

Ein Ökosystem gelingt durch Partnerschaften

Für Versicherer, die sich an Ökosystemen beteiligen oder diese selbst als steuernde Instanz anbieten, sind zwei grundlegende Aspekte von grosser Bedeutung: (1) Die Art und Weise, wie flexible und einfache Produkte in Ökosysteme durch Schnittstellen integriert werden, und (2) welche weiteren Dienstleistungen ergänzend angeboten werden können. Dies bedarf neuer Partnerschaften, welche neue Lösungen mitgestalten und einbinden. Je mehr Daten und Erkenntnisse hierbei mit unterschiedlichen Teilnehmern des Ökosystems geteilt werden, desto grösser der Personalisierungsgrad des Produktes und die Wertsteigerung des gesamten Ökosystems.

Abbildung 2: Neue Partnerschaften als kritischer Erfolgsfaktor

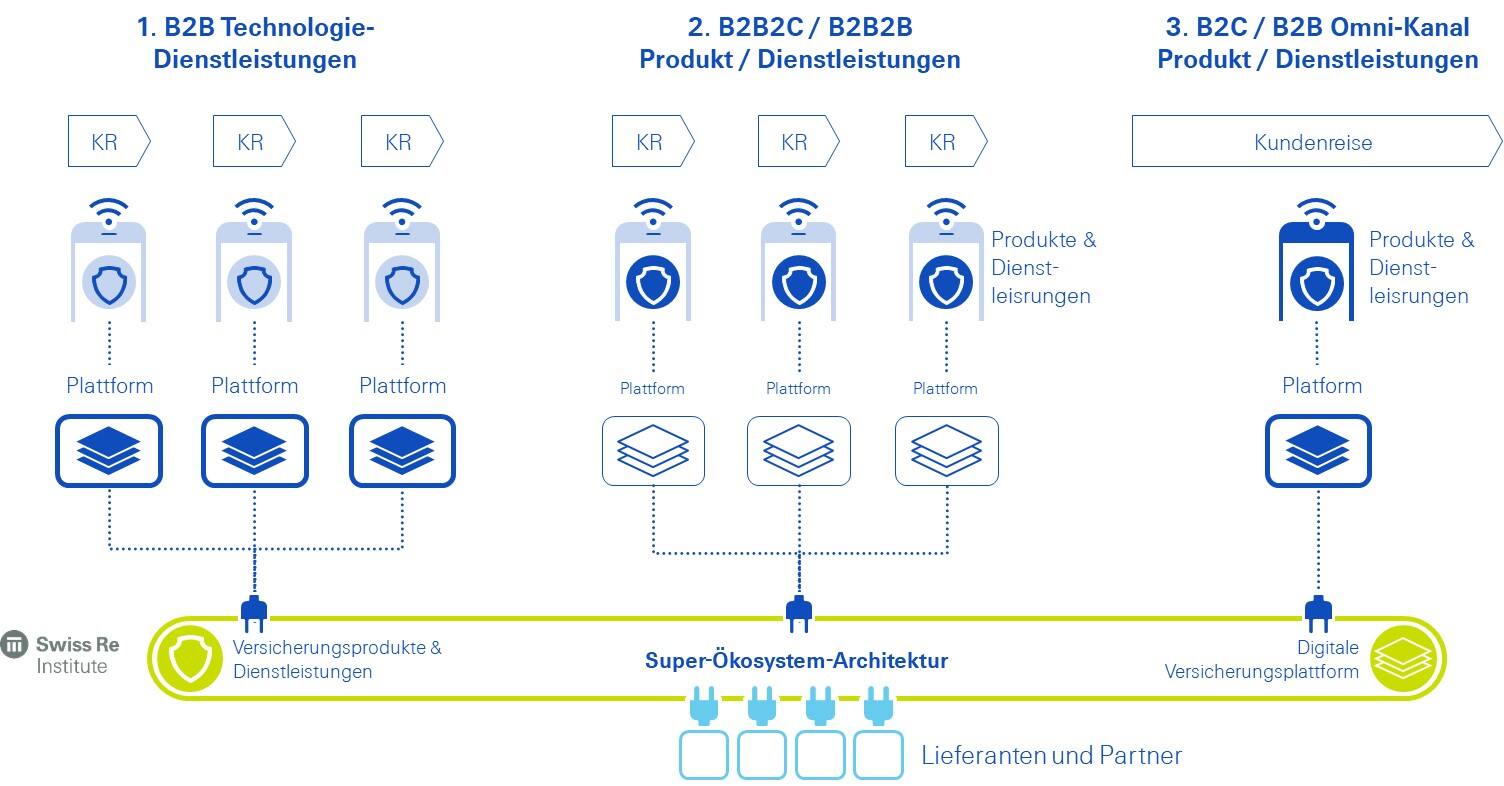

Für Versicherer gibt es verschiedene Möglichkeiten, digitale Ökosysteme selbst aufzubauen oder sich in ein bestehendes direkt einzubringen. So orchestriert zum Beispiel der Versicherer Discovery mit seinem weltweit führenden anreizgesteuerten Verhaltensänderungsprogramm Vitality mehrere kleine Ökosysteme simultan. Oder Versicherungsprodukte und Dienstleistungen werden als integrativer Teil eines Ökosystems angeboten. In dem Fall ist es wichtig, sich sehr flexibel den Anforderungen diverser Ökosystem-Teilnehmer anzupassen. Letztlich werden auch technologische Dienstleistungen angeboten, welche es nicht notwendig machen, diese technologischen Fähigkeiten selbst entwickeln zu müssen. Nur wenige Ausnahmen wie zum Beispiel Ping An oder Zhong An schaffen es, gleich alle drei Rollen als Super-Ökosystem gleichzeitig innezuhaben.

Abbildung 3: Drei Geschäftsmodellarchitekturen bei digitalem Ökosystem

Welche Rolle eine Versicherung einnimmt, ist auch von lokalen Marktgegebenheiten und der strategischen Ausrichtung der Versicherer abhängig. Am Ende entscheiden die Kunden, wer ihnen das Leben einfach macht und wem sie sich ihre Daten anvertrauen wollen.