Gemäss der Definition des Swiss Re Institute sind digitale Ökosysteme Netzwerke von Unternehmen und Verbrauchern (online und offline), die sich gegenseitig mit ihren jeweiligen Fähigkeiten komplementieren, um hierdurch einen grösseren wirtschaftlichen Wert zu liefern, als dies durch eine autonome Bereitstellung möglich gewesen wäre (Swiss Re Institute, 2019, Digital Ecosystems: Extending the Boundaries of Value Creation in Insurance). Diese Entwicklung ist in verschiedenen Wirtschaftszweigen und Ländern bereits seit geraumer Zeit zu beobachten (unter anderem getrieben durch Unternehmen wie Amazon, Uber, Ping An, Alibaba etc.) und auch für die Assekuranz von wachsender Bedeutung.

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Kranken- und Unfallversicherer mit Nachholbedarf

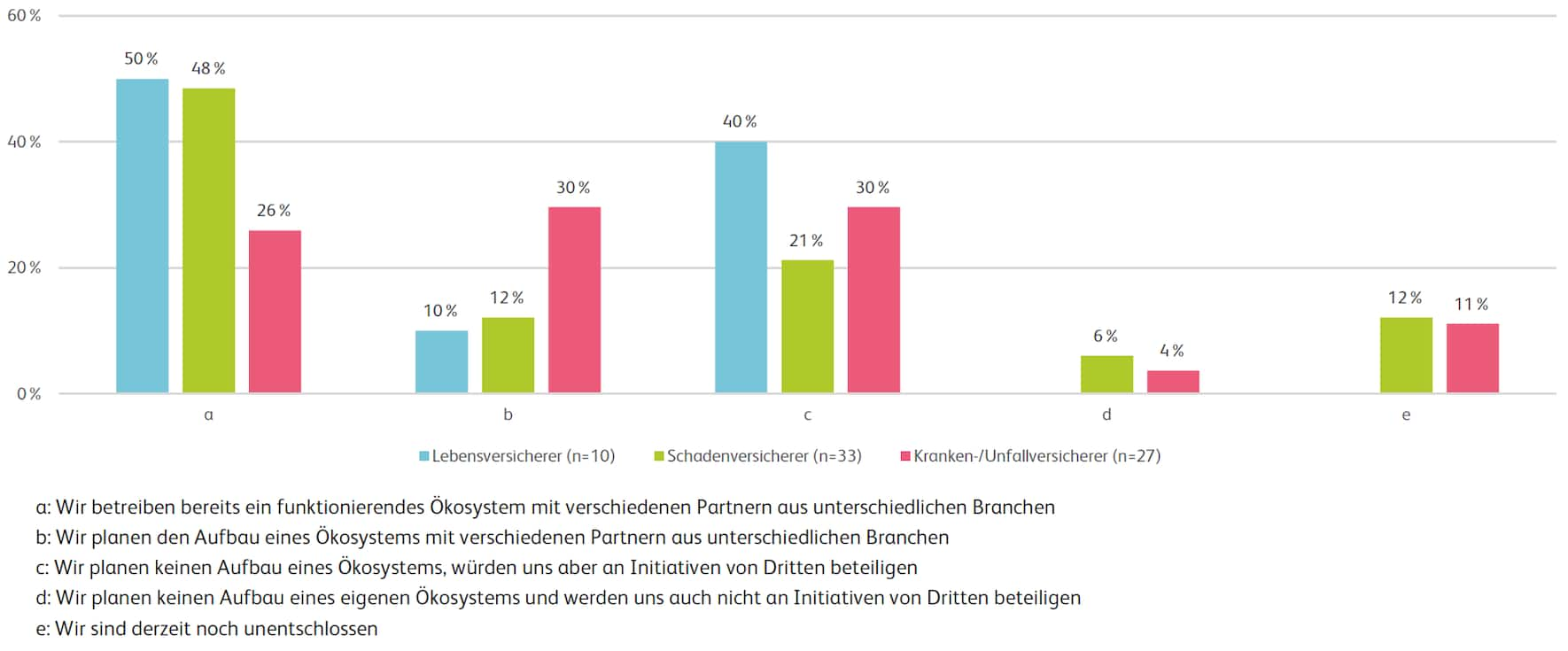

Die im Rahmen der IFZ Versicherungsstudie 2022 befragten Expertinnen und Experten sind allesamt Geschäftsleitungsmitglieder bzw. zentrale Entscheidungsträger der Schweizer Versicherer. Abbildung 1 zeigt die gegenwärtige Positionierung der an der Umfrage teilnehmenden Versicherer im Bereich digitaler Ökosysteme. Aus dieser wird deutlich, dass die Lebensversicherer gemäss ihren eigenen Angaben die klarste Positionierung beziehen. Die Hälfte der Experten dieser Sparte gibt an, dass bereits heute ein funktionierendes Ökosystem mit verschiedenen Partnern aus unterschiedlichen Branchen betrieben wird. Weitere 40% geben zwar an, keinen Aufbau eines Ökosystems zu planen, allerdings offen dafür zu sein, sich an Initiativen von Dritten zu beteiligen. Sowohl für die Schadenversicherer als auch die Kranken- bzw. Unfallversicherer ergibt sich ein heterogeneres Bild. Während knapp 48% der Ersteren bereits in Ökosysteme integriert sind, fällt dies Anteil für die Letzteren mit 26% deutlich tiefer aus. Mit Anteilen von 12% (Schadenversicherer) bzw. 11% (Kranken- bzw. Unfallversicherer) herrscht in diesen beiden Sparten noch Unentschlossenheit, wie die eigene Positionierung im Bereich digitale Ökosysteme ausgestaltet werden soll.

Rolle des Orchestrators liegt bei Versicherern

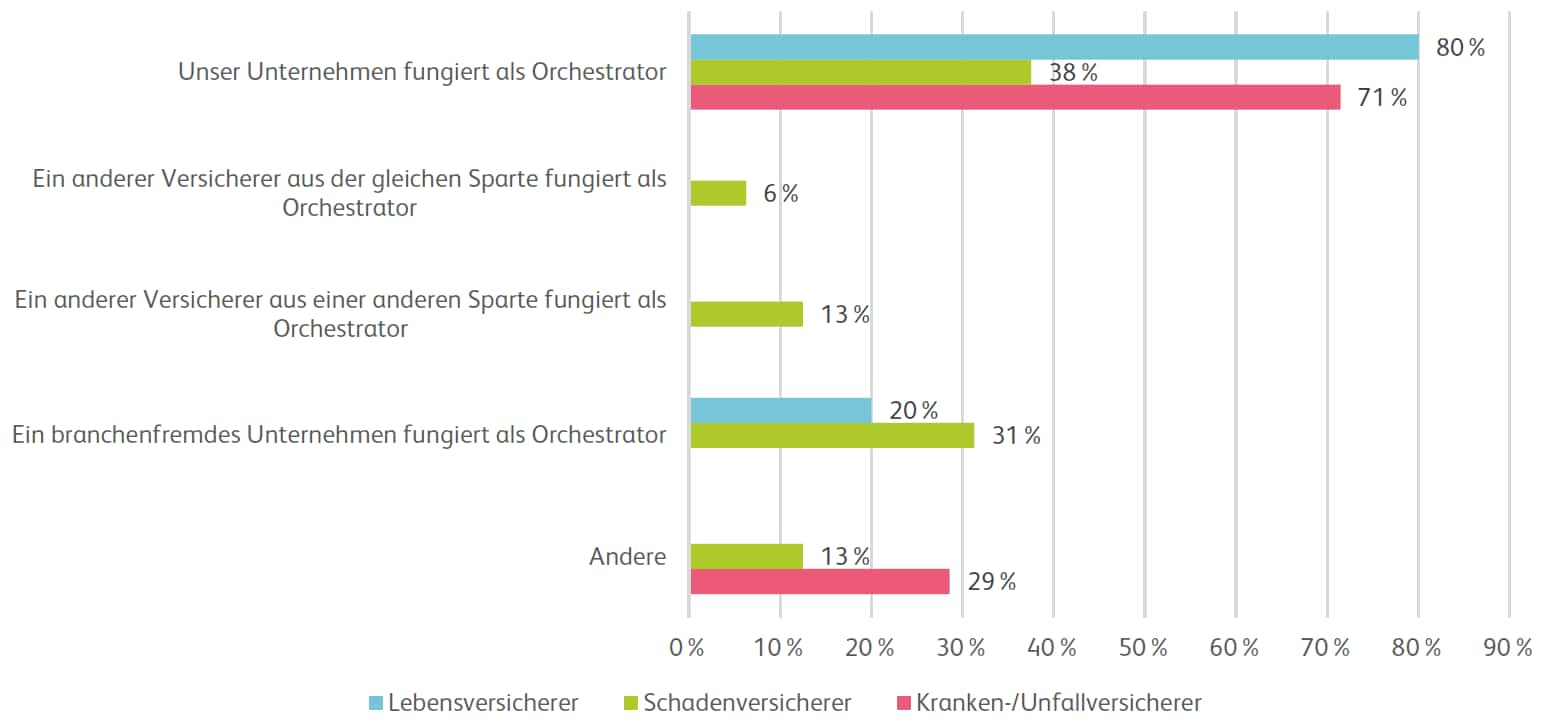

Abbildung 2 enthält einen Überblick der Ausgestaltung der Führungsrolle in den heute bereits existierenden Ökosystemen. Die deutliche Mehrheit der Lebens- (Anteil: 80%) und Kranken- bzw. Unfallversicherer (Anteil: 71%) gibt an, dass das eigene Unternehmen als Orchestrator fungiert. Mit einem Anteil von lediglich 38% sind die Schadenversicherer hingegen deutlich zurückhaltender und weniger stark in die Organisation der Ökosysteme eingebunden. Interessant ist ebenfalls, dass 6% bzw. 13% dieser Befragten angegeben haben, dass ein anderer Versicherer aus der gleichen Sparte bzw. ein anderer Versicherer aus einer anderen Sparte als Orchestrator fungiert. Diejenigen Umfrageteilnehmenden, die «Andere» als die gelisteten Führungsrollen angegeben haben, verwiesen darauf, dass diese in Form eines Joint Venture bzw. gemeinschaftlich durch die ganze Gruppe ausgeübt werden.

Die folgenden Partner unterstützen die Erstellung der IFZ Versicherungsstudie 2022 (alphabetische Auflistung):

Bisherige Beiträge zur IFZ Versicherungsstudie 2022:

- IFZ-Studie mit Fokus auf Ökosysteme und Partnerschaften

- Wie wirkt sich Corona auf die Profitabilität der Versicherer aus?

- Diversity in den Leitungsgremien der Schweizer Versicherer

- Digitale Ökosysteme: Positionierung der Schweizer Versicherer

Beiträge zur IFZ Versicherungsstudie 2021:

- IFZ Versicherungsstudie 2021: Erfolgreich mit Kostendruck umgehen

- IFZ Versicherungsstudie 2021: Wer ist im MF-Geschäft am profitabelsten?

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 1

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 2

- Wer leitet die Schweizer Versicherungen? Es sind noch immer vor allem Männer

- So bringen Schadenversicherer ihre Produkte unter die Leute