Von Partnerschaften und Integration in Ökosysteme bis hin zu Corporate Governance

Bereits im dritten Jahr in Folge wird das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft auch im Jahr 2022 einen transparenten und aggregierten Überblick des Schweizer Direktversicherungsmarkts auf individueller Unternehmensebene bereitstellen. Die knapp 270-seitige IFZ Versicherungsstudie 2022 umfasst unter anderem die folgenden Schwerpunktthemen:

- Identifikation der Digitalisierungsstrategien auf unterschiedlichen Stufen der Wertschöpfungskette und Herausarbeitung der Bedeutung (Kernkompetenz vs. Commodity) ausgewählter Prozesse für die Versicherer

- Bestandsaufnahme der mit digitalen Ökosystemen verbundenen Chancen und Risiken in den Sparten Leben, Schaden und Kranken/Unfall

- Faktenbasierte Benchmarking-Analyse der Schweizer Versicherer in den Sparten Leben und Nichtleben anhand ausgewählter KPIs

- Untersuchung der Corporate Governance-Strukturen der Versicherer, mit Fokus auf den Verwaltungsrat und die Geschäftsleitung

- Factsheets aller Schweizer Versicherer mit den relevanten Entscheidungsträgern

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Vierteilige Sonderserie zur IFZ Versicherungsstudie 2022 in der HZ Insurance

Das wissenschaftliche Studiendesign erlaubt die Beantwortung einer Vielzahl relevanter Fragestellungen, wie beispielsweise: Welche Strategien verfolgen die Versicherer, um die Digitalisierung auf den einzelnen Stufen der Wertschöpfungskette während der nächsten drei Jahre voranzutreiben? Gibt es signifikante Unterschiede zwischen den Sparten Leben, Schaden und Kranken/Unfall? Welche strategische Bedeutung messen die einzelnen Gesellschaften dem Thema Integration in digitale Ökosysteme bei? Welche Versicherer arbeiten am profitabelsten? Wie setzen sich die Geschäftsleitungen bzw. die Verwaltungsratsgremien der Versicherer zusammen – insbesondere vor dem Hintergrund steigender Diversity-Anforderungen?

Im Rahmen einer vierteiligen Sonderserie werden wir Ihnen über die nächsten zwei Wochen eine abwechslungsreiche Lektüre mit spannenden Auszügen aus der IFZ Versicherungsstudie 2022 präsentieren. Zum Auftakt beleuchten wir heute die Frage, wie die Schweizer Versicherer den gegenwärtigen Kostendruck in verschiedenen Bereichen ihrer Wertschöpfungskette einstufen.

Trotz abklingender Pandemie stehen Versicherer vor grossen Herausforderungen

Auch das post-pandemische Marktumfeld stellt Versicherer vor grosse Herausforderungen. So belastet das persistierende Niedrigzinsumfeld mit schwierigen Anlagebedingungen seit mehreren Jahren das klassische Geschäft der Lebensversicherer. Hinzu kommt ein gestiegener Wettbewerbsdruck, der sich in allen Sparten – und insbesondere bei standardisierten Produkten – bemerkbar macht. Das Ziel muss es daher sein, die eigene Effizienz zu steigern, um mittels datengetriebener Ansätze und einer schlanken Organisationsstruktur im Preiswettbewerb mithalten zu können, ohne hierbei die Qualität zu vernachlässigen. Die entscheidende Frage, die sich jedoch stellt, lautet wie folgt: Soll man auf die Entwicklung und damit einhergehende Flexibilität einer eigenen Softwarelösung setzen, oder lieber den schnelleren Weg wählen und bewährte Lösungen von Drittanbietern einkaufen?

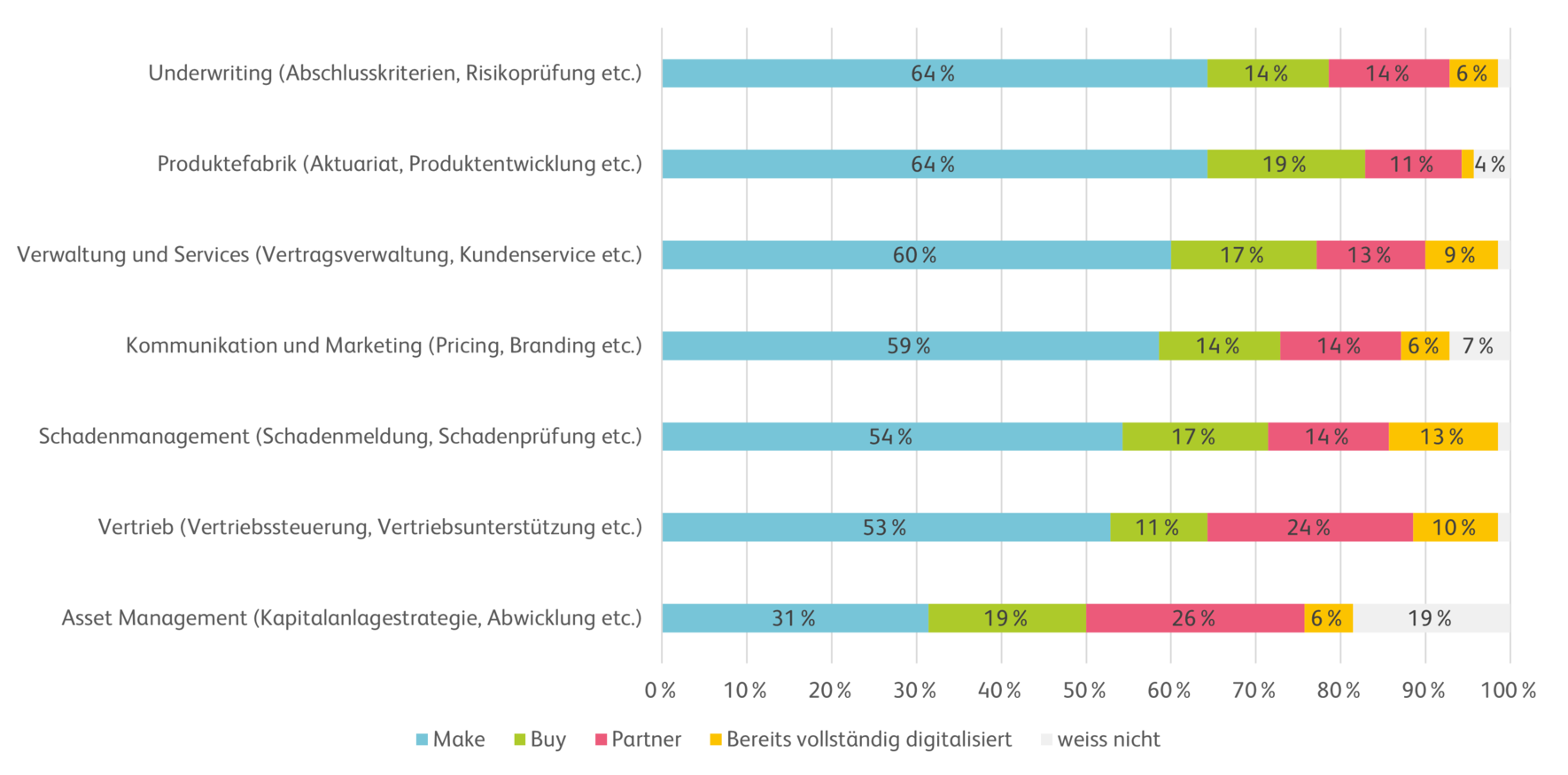

Schweizer Versicherer konzentrieren sich immer noch stark auf eigene Lösungen

Vor diesem Hintergrund haben wir ausgewählte Entscheidungsträger gefragt, welche Strategien ihr Unternehmen in den in der Abbildung aufgeführten Stufen der Wertschöpfungskette verfolgt. Die Antwortmöglichkeiten reichten von «Make (Entwicklung einer eigenen Lösung mittels interner Ressourcen – evtl. unter Hinzuziehung externer Berater)», «Buy: Zukauf einer externen Lösung von einem Drittanbieter » bis hin zu «Partner: Entwicklung einer gemeinsamen Lösung mit Partner(n) wie bspw. InsurTech-Startup(s)». Aus der Abbildung wird ersichtlich, dass insbesondere in den Bereichen Underwriting und Produktefabrik knapp zwei Drittel (64%) der Befragten die «Make»-Strategie verfolgen (n=70). Deren Vorteil ist, dass die technische Grundlage in den Händen des Versicherers liegt und die Bedürfnisse optimal abgedeckt werden können. Auf der anderen Seite muss jedoch berücksichtigt werden, dass der Entwicklung ein mitunter langwieriger Prozess vorausgeht, der mit einem enormen Aufwand an Planung, Expertise, finanziellen Ressourcen und Zeit verbunden ist. Die Umfrageergebnisse zeigen weiterhin, dass Partnerschaften vorranging in den Bereichen Vertrieb (Anteil: 24%) und Asset Management (Anteil: 26%) eingegangen werden. Im Gegensatz zur internen Entwicklung können Versicherer mit einer solchen Strategie von den Erfahrungen ihrer Partner profitieren und sich auf ihr Kerngeschäft konzentrieren. Abschliessend ist wenig verwunderlich, dass lediglich ein äusserst geringer Anteil der befragten Versicherer bereits vollständig digitalisiert unterwegs ist. Am häufigsten ist dies im Bereich Schadenmanagement (Anteil: 13%) zu beobachten.

Wollen Sie mehr über die Entwicklung der Schweizer Assekuranz erfahren?

Dann besuchen Sie uns am IFZ Insurance Summit 2022 - endlich wieder vor Ort am Institut für Finanzdienstleistungen Zug mit persönlichem Networking und Apéro. Neben der Vorstellung der IFZ Versicherungsstudie 2022 werden renommierte Branchenexpertinnen und -experten ihre Einschätzungen zu den aktuellen Entwicklungen im Versicherungssektor abgeben.

Die Teilnahme an der Konferenz kostet CHF 560.-. Als Teilnehmer/-in erhalten Sie die rund 270-seitige IFZ Versicherungsstudie 2022 im Wert von CHF 290.-. Bitte melden Sie sich unter ifz@hslu.ch, wenn Sie nur die Studie bestellen möchten (Auslieferung erfolgt nach der Konferenz).

Die folgenden Partner unterstützen die Erstellung der IFZ Versicherungsstudie 2022 (alphabetische Auflistung):

Bisherige Beiträge zur IFZ Versicherungsstudie 2022:

- IFZ-Studie mit Fokus auf Ökosysteme und Partnerschaften

- Wie wirkt sich Corona auf die Profitabilität der Versicherer aus?

- Diversity in den Leitungsgremien der Schweizer Versicherer

- Digitale Ökosysteme: Positionierung der Schweizer Versicherer

Beiträge zur IFZ Versicherungsstudie 2021:

- IFZ Versicherungsstudie 2021: Erfolgreich mit Kostendruck umgehen

- IFZ Versicherungsstudie 2021: Wer ist im MF-Geschäft am profitabelsten?

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 1

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 2

- Wer leitet die Schweizer Versicherungen? Es sind noch immer vor allem Männer

- So bringen Schadenversicherer ihre Produkte unter die Leute