Grundlage der Analyse bilden die jüngsten Zahlen der FINMA, welcher wiederum auf den Geschäftsberichten 2020 der Versicherer basieren.

Hauptkundengruppe setzt sich aus Firmen zusammen – Corona-Impact daher besonders sichtbar

Der Zweig «Finanzielle Verluste» konnte in 2020 Bruttoprämien in Höhe von CHF 484.0 Mio. verbuchen, was einem Anteil von 1.7% am Gesamtmarkt entspricht. Dieser umfasst sämtliche Versicherungsprodukte, die eine Absicherung gegen die folgenden Risiken bieten: Berufsrisiken, ungenügende Einkommen, Schlechtwetter, Gewinnausfall, Betriebsunterbruch, laufende Unkosten allgemeiner Art, unvorhergesehene Geschäftsunkosten, Wertverluste, Miet- oder Einkommensausfall, indirekte kommerzielle Verluste ausser den bereits erwähnten, nichtkommerzielle Geldverluste und sonstige finanzielle Verluste. Im Gegensatz zu den meisten anderen Zweigen besteht die Hauptkundengruppe dieses Zweigs aus Firmen. Angesichts dieser Konstellation ist es daher wenig überraschend, dass die Auswirkungen der Corona-Pandemie auf die Schweizer Assekuranz unter anderem an den Ergebnissen bzw. Schadenquoten dieses Segments sichtbar wurden.

Autor:

Prof. Dr. Florian Schreiber ist Insurance Lead am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft. In dieser Rolle fungiert er auch als Programmleiter des Weiterbildungslehrgangs CAS Future of Insurance sowie als Herausgeber des IFZ Insurance Insights Blog.

Hauptkundengruppe setzt sich aus Firmen zusammen – Corona-Impact daher besonders sichtbar

Der mit Abstand grösste Anbieter im Jahr 2020 war die Caterpillar Insurance Company (US) mit CHF 116.2 Mio. verdienten Bruttoprämien. Als Tochtergesellschaft der Caterpillar Inc. (US), dem weltweit grössten Hersteller von Baumaschinen, bietet die Caterpillar Insurance Company (US) Versicherungsschutz für ausschliesslich diejenigen Gesellschaften, welche direkt oder indirekt von Caterpillar Inc. kontrolliert werden. Mit deutlichem Abstand folgen neun weitere Anbieter über der CHF 10 Mio.-Schwelle, welchen 17 weitere Versicherer mit kleineren Prämienvolumina gegenüberstehen. Mit der Groupe Mutuel Assurances GMA SA ist auch in 2020 lediglich ein Krankenversicherer in diesem Zweig aktiv gewesen. Die durchschnittliche Bruttoschadenquote beläuft sich auf 285.0% (2019: 65.0%) und es gibt einen leicht negativen Zusammenhang zwischen der Bruttoschadenquote und der Grösse der Gesellschaft. Vereinfacht ausgedrückt: Während in 2019 von jedem Franken verdiente Bruttoprämie 65 Rappen an die versicherten Personen bzw. Unternehmen erstattet werden mussten, belief sich der korrespondierende Wert im Coronajahr 2020 auf ausserordentlich hohe CHF 2.85.

Die Bruttoschadenquote (engl. Loss Ratio) ist eine zentrale Profitabilitätskennzahl der Sparte Nichtleben. Sie setzt die Schadenaufwendungen eines Versicherers ins Verhältnis zu den verdienten Bruttoprämien und zeigt somit an, welcher Anteil der Prämieneinnahmen unmittelbar in Versicherungsleistungen fliesst. Anders ausgedrückt: Die Loss Ratio dient als Indikator dafür, ob die Prämieneinnahmen ausreichend hoch sind, ob die Zeichnungspolitik (engl. Underwriting) des Versicherers angemessen ist und wie sehr das Versicherungsgeschäft von Schadenfällen betroffen ist.

Corona-Jahr 2020 für viele Anbieter mit grossen Verlusten behaftet

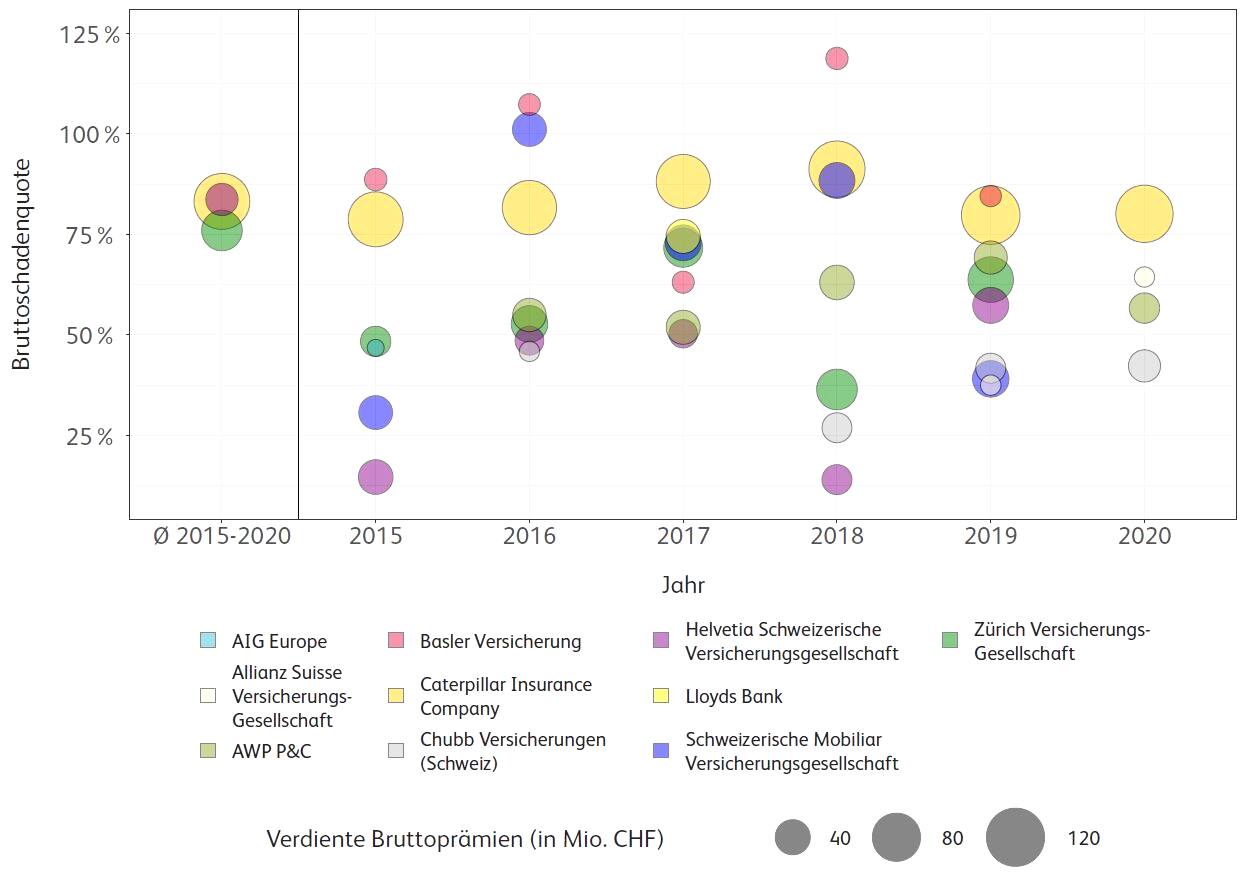

In der Abbildung ist die Profitabilität der zehn grössten Versicherer (gemessen an den verdienten Bruttoprämien 2020) im Zweig «Finanzielle Verluste» über die letzten sechs Berichtsperioden dargestellt. Die grafische Darstellung unterstreicht die dominierende Marktstellung der Caterpillar Insurance Company (US), welche auch über die letzten sechs Jahre der grösste Anbieter in diesem Zweig war. Deren durchschnittliche Bruttoschadenquote von 83.2% veranschaulicht jedoch, dass diese Dominanz nicht zwingend mit einer hohen Profitabilität einhergehen muss. Bezogen auf die Bruttoschadenquoten in 2020 ist hervorzuheben, dass neben der Zürich Versicherungs-Gesellschaft AG (138.1%) auch die Helvetia Schweizerische Versicherungsgesellschaft AG (277.6%), die Lloyds Bank plc (GB) (469.3%), die AIG Europe S.A. (LU) (314.7%) und die Basler Versicherung AG (900.2%) nicht in der Abbildung dargestellt sind. Besonders negativ war darüber hinaus die Schweizerische Mobiliar Versicherungsgesellschaft AG betroffen, die Zahlungen für Versicherungsfälle in Höhe von CHF 247.52 Mio. leisten musste (Quote: 547.8%) und Zuweisungen zu den Rückstellungen in Höhe von CHF 274.8 Mio. (Quote: 608.1%) geleistet hat. Die vergleichsweise tiefen durchschnittlichen Bruttoschadenquoten in 2017, 2018 und 2019 (zwischen 59% und 69%) wurden im Berichtsjahr mit durchschnittlich 284.7% deutlich übertroffen. Für den gesamten Zeitraum ergibt sich somit eine durchschnittliche Bruttoschadenquote in Höhe von 89.6%.

Bisherige Beiträge zur IFZ Versicherungsstudie 2022:

- IFZ-Studie mit Fokus auf Ökosysteme und Partnerschaften

- Wie wirkt sich Corona auf die Profitabilität der Versicherer aus?

- Diversity in den Leitungsgremien der Schweizer Versicherer

- Digitale Ökosysteme: Positionierung der Schweizer Versicherer

Beiträge zur IFZ Versicherungsstudie 2021:

- IFZ Versicherungsstudie 2021: Erfolgreich mit Kostendruck umgehen

- IFZ Versicherungsstudie 2021: Wer ist im MF-Geschäft am profitabelsten?

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 1

- Zukunft der Generalagentur: Was denken die Kunden? – Teil 2

- Wer leitet die Schweizer Versicherungen? Es sind noch immer vor allem Männer

- So bringen Schadenversicherer ihre Produkte unter die Leute