Jetzt gilt es, diese Lehren auf eine weitere globale Krise anzuwenden – und zwar auf die des Klimawandels. Dabei spielt die Rückversicherungsindustrie eine wichtige Rolle.

Primäre und sekundäre Naturgefahren

Ich erlebte das erschreckende Potenzial des Klimawandels persönlich, als ich in Miami lebte und meine Familie evakuiert wurde, um zerstörerischen Stürmen zu entkommen. Ausserdem überschwemmten starke Regenfälle regelmässig ganze Strassen in der Nachbarschaft, steigende Meeresspiegel und Springtiden überfluteten Wohngebiete sogar an sonnigen Tagen. Als Vater, Bürger und Versicherungsexperte empfand ich diese Situation als zutiefst beunruhigend.

Autor:

Urs Baertschi ist Chief Executive Officer Reinsurance EMEA bei Swiss Re.

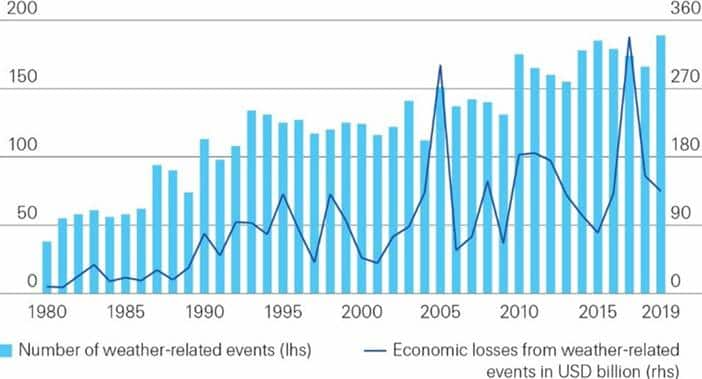

Jetzt lebe ich wieder in Europa, und wir wissen, dass klimabedingte «sekundäre Gefahren» wie Dürren, Überschwemmungen und Waldbrände hier genauso verheerend sein können wie die Hurrikane und tropischen Wirbelstürme im Atlantik und Pazifik. Die aktuelle sigma-Studie des Swiss Re Institutes berichtet, dass die sekundären Gefahren im Jahr 2019 erneut für den grössten Teil der weltweit versicherten Naturkatastrophenschäden in Höhe von 52 Mrd. US-Dollar verantwortlich waren, und das nach bereits vorangegangen Rekordschäden in den Jahren 2017 und 2018.

Anstieg des Fliessgewässerabflusses

Es gibt immer mehr Beweise dafür, dass Wetterextreme weltweit häufiger auftreten werden, auch in Europa, Nahost und Afrika. Wenn wir uns die letzten 50 Jahre ansehen, haben grosse Teile Mittel- und Nordwesteuropas einen Anstieg des jährlichen Fliessgewässerabflusses von bis zu 11% erlebt, während der Mittelmeerraum und Osteuropa deutliche Rückgänge verzeichnen.

Anzahl der wetterbedingten Ereignisse und Schäden, 1970-2019

Rückversicherer haben tiefes Risikoverständnis

In einer Zukunft, in der Wetterextreme die Norm sind, wird die Rückversicherungsbranche eine wichtige Rolle spielen. Nicht nur beim Risikotransfer und den Schadenzahlungen, unsere Branche spielt auch durch ihr umfassendes Wissen und ihre Kompetenz in den Bereichen Risikoidentifikation, Risikobewertung und Risikominderung eine wesentliche Rolle in der Gesellschaft. Unsere Führungsrolle beim Aufbau von mehr Widerstandskraft gegen den Klimawandel wird daher eine Folge unserer Fähigkeit sein, eine einzigartige Kombination aus Wissen, Daten und Infrastruktur einsetzen zu können.

Für das Risiko-Underwriting braucht unsere Branche ein tiefes Risikoverständnis. Das erfordert detaillierte Kenntnisse fast aller Aspekte unserer Umwelt und unseres Handelns: Bau, Geographie, Klimatologie, Geologie, Demographie, Gesundheit und Finanzen, um nur einige zu nennen. Darüber hinaus verändern technologische Fortschritte die Fähigkeit unserer Branche, Risiken zu analysieren und zu mindern. Dies ermöglicht es uns, unsere Kunden sowie Kommunal- und Landesregierungen bei der Entwicklung und Umsetzung von politischen Strategien zur Anpassung an das Klima und von Präventionsmassnahmen zu unterstützen.

Daten helfen, die richtigen Lösungen zu finden

Zudem werden Daten ermöglichen, Lösungen zu entwickeln, die die Auswirkungen des Klimawandels verringern. So können beispielsweise detaillierte Hochwasserkartierungsdaten in Kombination mit Big Data und Modellerstellung auf dem neuesten Stand der Technik die Berechnung spezifischer Hochwassergefährdung eines einzelnen Grundstücks gewähren. Dies erlaubt spezifischere Preisstrategien, die in Kombination mit Ermässigungen für den Klimaschutz, Eigentümer und Kommunalregierungen dazu bewegen können, einen widerstandsfähigeren Wohnungsbestand aufzubauen.

Und schliesslich ist die Infrastruktur ein wichtiger Bestandteil der Widerstandsfähigkeit gegen den Klimawandel. In Zukunft werden enorme Investitionen erforderlich sein, um eine Infrastruktur für eine kohlenstoffarme Welt aufzubauen und die bestehende Infrastruktur zu modernisieren, um die Auswirkungen von Katastrophen zu überstehen und zu minimieren. Hier ist der Rückversicherer in dreifacher Hinsicht von Bedeutung.

Infrastruktur bietet Widerstandskraft

Erstens verstehen wir als Risikoexperten, wie, wo und in welcher Form Infrastruktur die grösste Widerstandskraft schaffen kann. Dazu kann auch gehören, als Berater für Regierungen zu Themen wie der Ausarbeitung von Baustandards und Landnutzung zu fungieren. Durch die Schaffung des richtigen und rechtlichen Umfelds können Regierungen die Versicherungsbranche in der Entwicklung einer widerstandsfähigeren Infrastruktur einsetzen, die für ein zunehmend volatiles Klima geeignet ist.

Zweitens haben wir als Investoren eine langfristige Perspektive und versuchen den längeren Zeithorizont unserer Verbindlichkeiten mit ähnlich langfristigen Investitionen und vorhersehbarem Cashflow abzugleichen. Zu unseren Investitionsinteressen gehört daher die Entwicklung einer zukunftsfähigen Infrastruktur und Investitionen in diese.

Drittens ist der Versicherer als Risikoträger häufig eine Voraussetzung für die Projektfinanzierung und bietet zusätzliche Sicherheit, dass Projekte rechtzeitig und wie geplant abgeschlossen werden. Sie ermöglicht auch die Durchführung komplexerer und wirkungsvollerer Projekte, von denen viele die Einführung umweltfreundlicher Technologien zur Senkung der CO2-Emissionen erleichtern werden.

Die Welt widerstandsfähiger machen

Der Klimawandel stellt eine existenzielle Bedrohung für die Menschheit dar. Eine wichtige Lektion in Bezug auf die Widerstandsfähigkeit, die wir aus der Covid-19-Katastrophe ziehen können, ist die Bedeutung eines frühzeitigen Risikobewusstseins und eines entschlossenen Risikomanagements. Deshalb muss die Rückversicherungsbranche, die eng mit dem öffentlichen Sektor zusammenarbeitet, eine zentrale Rolle bei der Eindämmung der Folgen des Klimawandels spielen. Gemeinsam machen wir die Welt widerstandsfähiger - für uns selbst, für unsere Kinder und für kommende Generationen.