Die Kommission für soziale Sicherheit und Gesundheit des erstberatenden Ständerates empfahl am 4.9.2020 eine Vereinheitlichung des Referenzalters auf 65. Eine Fortsetzung der weiteren Detailberatung erfolgt nach der Herbstsession zu den Ausgleichsmassnahmen für die Erhöhung des Referenzalters der Frauen und zur Flexibilisierung des Rentenbezugs.

Im Rahmen der Reform zur Stabilisierung der AHV (AHV 21) beträgt der zusätzliche Finanzierungsbedarf 21 Milliarden Franken, der zu einer Erhöhung der Mehrwertsteuer um 0,70 Prozentpunkte führen soll. Ausserdem soll das Rentenalter 65 vereinheitlicht und der Rentenbezug flexibilisiert werden. Die berufliche Vorsorge übernimmt das neue Referenzalter 65 sowie den flexiblen Altersrentenbezug. Mit diesem Reformschritten soll das finanzielle Gleichgewicht der AHV gesichert, das Rentenniveau gehalten und die Altersvorsorge flexibilisiert werden. Doch bereits Mitte des nächsten Jahrzehnts muss aus finanzieller Sicht eine nächste AHV-Reform ausgelöst werden, die sich über 2030, den Zeithorizont von AHV 21, hinaus auswirkt.

Autorin:

Beatrix Bock ist Kundenberaterin bei Kessler & Co AG. Die Sozialversicherungsexpertin ist Geschäftsführerin der Sozialversicherungswelt GmbH und Dozentin an der KV Business School Zürich. Sie publiziert u.a. das «Lehrbuch berufliche Vorsorge». www.sozialversicherungswelt.ch

Zusatzfinanzierung der AHV

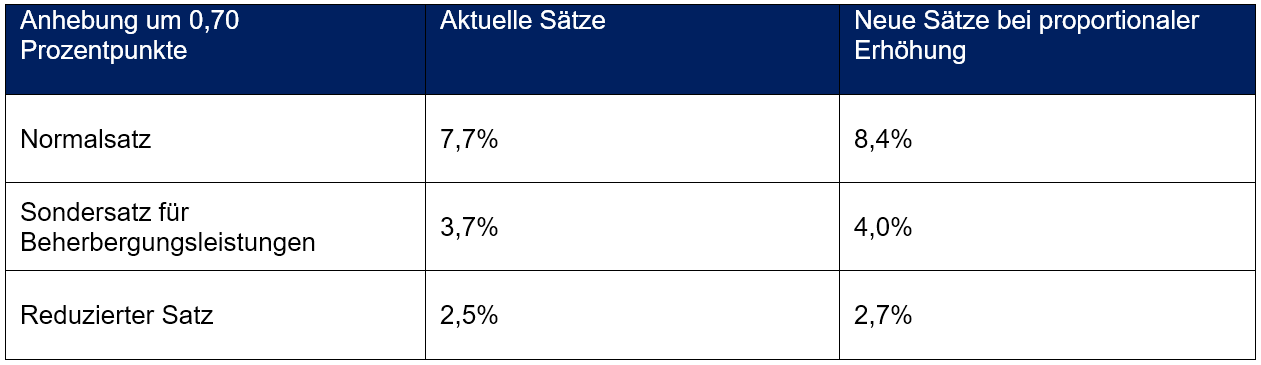

Die erheblichen Veränderungen in der Altersstruktur der Bevölkerung in der Schweiz haben auf die Ausgaben der AHV weitreichende negative Folgen. Zur Zusatzfinanzierung der errechneten Lücke von 21 Milliarden Franken wird eine Erhöhung der Mehrwertsteuer um 0,70 Prozentpunkte vorgeschlagen.

Vereinheitlichung des Referenzalters

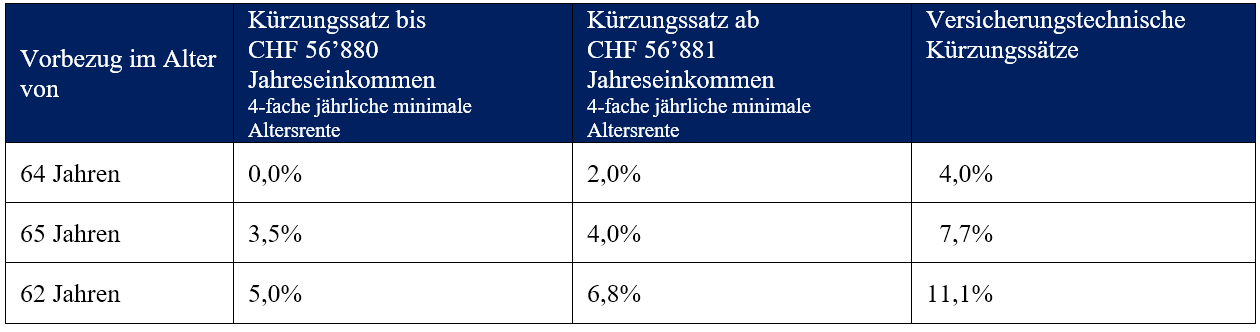

Das Referenzalter ist der Zeitpunkt, zu dem eine ordentliche Altersrente der AHV ohne Kürzung oder Zuschlag bezogen werden kann. Dieses soll künftig für Männer und Frauen bei 65 Jahren vereinheitlicht werden. Mit der schrittweisen Erhöhung gilt das Referenzalter ab 2026 für alle 65-Jährigen. Bei Vorbezug der Altersrente erhalten Frauen der Jahrgänge 1959 bis 1967 als Ausgleichsmassnahme reduzierte Kürzungssätze:

Flexibilisierung der Altersvorsorge

Der Zeitpunkt, ab dem die versicherte Person eine Altersente bezieht, kann frei gewählt werden.

Die neuen versicherungstechnischen Kürzungssätze bei Vorbezug der AHV-Rente sind:

Die neuen versicherungstechnischen Zuschläge beim Aufschub der AHV-Rente sind:

Mit folgenden Anreizen soll die Weiterarbeit bis 65 und darüber hinaus gefördert werden:

Beibehaltung des Freibetrags für Erwerbstätige im Rentenalter

Berücksichtigung der nach dem Referenzalter bezahlten AHV-Beiträge

Koordination mit der beruflichen Vorsorge

Die Vereinheitlichung des Referenzalters bei 65 Jahren und die Flexibilisierung des Rentenbezugs werden mit der beruflichen Vorsorge koordiniert.

Künftig sollen die Vorsorgeeinrichtungen mindestens drei Schritte für den Bezug der Altersrente anbieten müssen. Bei Kapitalbezügen dürfen die Vorsorgeeinrichtungen jedoch nicht mehr als drei Schritte vorsehen. Der erste Teilbezug muss mindestens 20 Prozent der Altersleistung betragen. Der Aufschub der Altersleistung um bis zu fünf Jahre soll für alle Versicherten möglich werden, sofern weiterhin eine Erwerbstätigkeit ausgeübt wird.