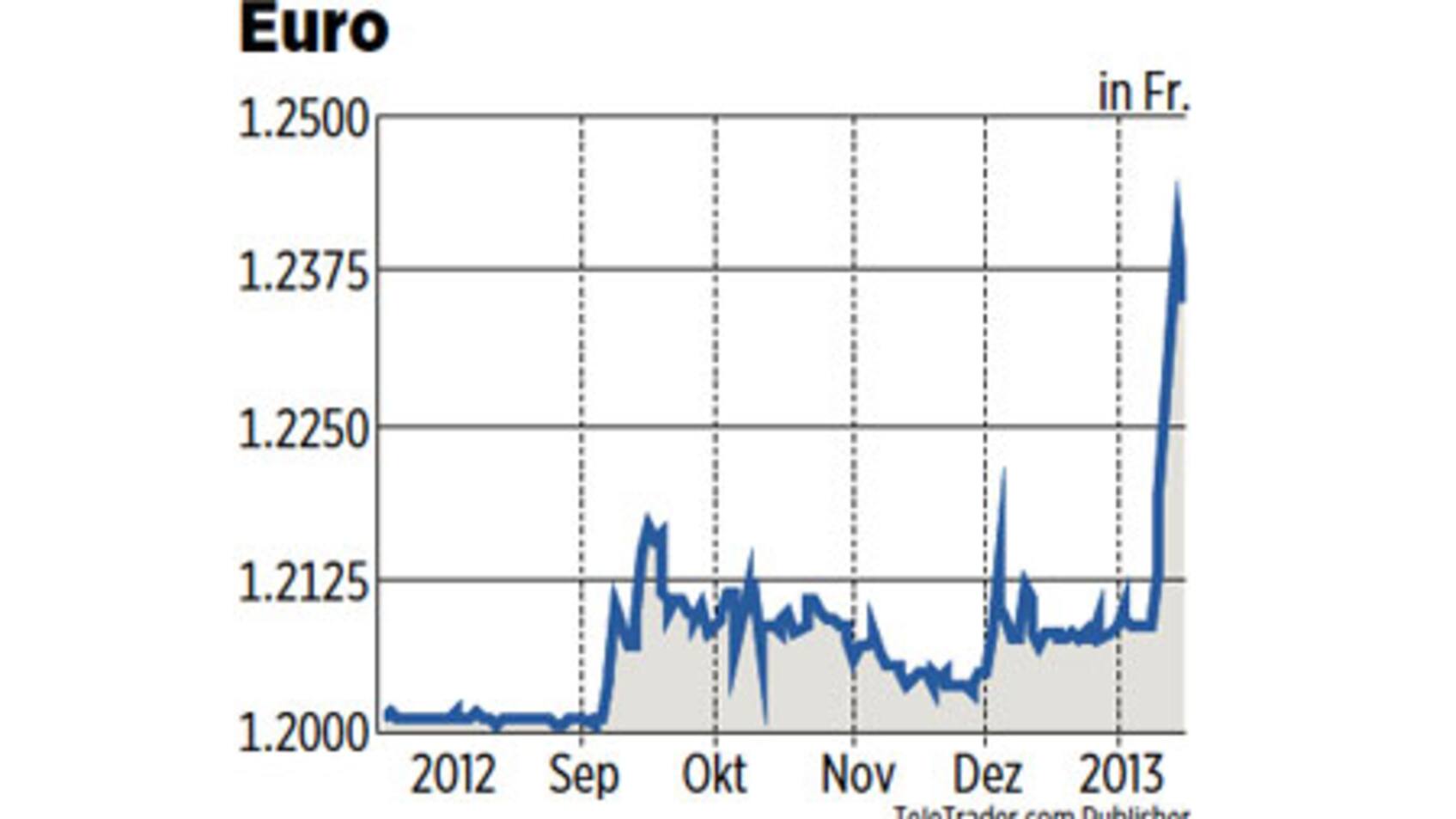

Die Blattmacher der «Financial Times» nannten es den «franc zapper», die Franken-Fernbedienung. Das Bild war treffend. Wie von Geisterhand fiel die Schweizer Landeswährung am 6. September 2011 auf einen Kurs von 1.20 je Euro zurück. Kurz zuvor hatte die Schweizerische Nationalbank verkündet, den Franken auf diesem Niveau an den Euro zu koppeln. Zur Verteidigung der 1.20-Franken-Untergrenze würden sie fortan unbeschränkt Euro kaufen, versicherten die Notenbanker – und liessen dem Versprechen alsbald Taten folgen. Nun, ein gutes Jahr später, verliert der Franken erneut deutlich an Terrain. Innert Tagen schwächte sich der Kurs von 1.21 auf 1.24 je Euro ab. Das lässt aufhorchen.

Im Gegensatz zum Herbst 2011 ist die neue Frankenschwäche nicht hausgemacht. Sie hat ihre Ursprünge nicht im Direktionszimmer der Nationalbank in Bern, sondern im Kellergeschoss des Berlaymont-Gebäudes der Europäischen Kommission in Brüssel. Anfang Januar trat dort der für Wirtschaft und Währung zuständige EU-Kommissar Olli Rehn vor die Presse. «2012 war nicht das Jahr, in dem die Euro-Zone auseinanderbrach», polterte der Finne. «Jene, die noch immer das Ende des Euro herbeireden, haben den Anschluss an die Gegenwart verpasst.» Stattdessen werde das Jahr 2013, so Rehn, die allmähliche Rückkehr zum Wachstum bringen. Die Rhetorik verfing – nicht zuletzt, weil die Europäische Zentralbank zuvor entschieden hatte, die Leitzinsen nicht weiter zu senken.

Der Euro begann zu klettern – gegenüber dem Franken, aber auch dem Dollar. Damit wird offenkundig: Die jetzige Schwäche des Frankens ist zu guten Stücken die Stärke des Euro.

Wirksamer «Draghi-Put»

Umso schwieriger ist die Prognose, wie lange die Bewegung noch anhalten könnte. Der Ökonom Klaus Wellershoff findet sich in seiner Meinung bestätigt, dass der Euro lange unter Wert gehandelt wurde. Auch Hans Redeker, Währungsstratege für Morgan Stanley in London, betrachtet den jüngsten Anstieg der EU-Gemeinschaftswährung als Teil einer grösseren Entwicklung. Die Kursgewinne seien vorab den stärker werdenden Geldflüssen in die Peripherie-Länder der Euro-Zone geschuldet, analysiert Redeker. Lange habe der Euro bei 1.20 Franken verharrt, weil Geld in die Gegenrichtung – aus der Peripherie in die Schweiz – geflossen sei, so der Stratege.

Einen interessanten Fingerzeig auf die wachsende Attraktivität vormaliger Krisenstaaten gibt eine kürzlich publizierte Umfrage der Bank of America unter ProfiInvestoren. Eine Mehrzahl antwortete, sie sähe Italien nicht mehr als Grossrisiko für die Euro-Zone. Generell gaben sich die Anleger so risikofreudig wie seit Jahren nicht mehr, befindet die Umfrage – und als besonders günstig gelten ihnen jetzt europäische Aktien.

Das Terrain für diesen bemerkenswerten Stimmungswandel wurde schon letzten September vorbereitet. Damals entschied die Europäische Zentralbank, wenn nötig unbeschränkt Anleihen angeschlagener Euro-Zone-Staaten aufzukaufen, um deren Renditen zu stabilisieren. Die als «Draghi-Put» in die Geschichte eingegangene Massnahme zeigte Wirkung. Die Schweizerische Nationalbank musste seit letztem Herbst kaum noch zur Verteidigung der 1.20-Untergrenze ausrücken. Der Aufstieg des Euro ist also nicht neu. Er gewann aber neuerdings überraschend an Fahrt.

Wetten auf 1.30

Das ist vielen Beobachtern nicht geheuer. Ökonom Wellershoff räumt ein, der rasche Anstieg der letzten Tage lasse sich wohl nicht in die Zukunft extrapolieren. Auch Thomas Flury, oberster Währungsstratege der UBS, hegt seine Zweifel. Trotzdem sagt er: «Die Abschwächung des Frankens könnte weitergehen, es ist zwar ein Strohfeuer, aber ein ordentliches.» Flury begründet dies mit dem Funktionieren der Währungsmärkte und den bestehenden Wetten. «Wir hören von Brokern, die den Euro-Franken-Kurs bereits bei 1.30 sehen. Solche Empfehlungen beleben die Nachfrage – ebenso die Volumen, die durch aufgelöste Währungsabsicherungen zum Euro entstehen.» Laut Redeker von Morgan Stanley haben einige Marktteilnehmer darauf gesetzt, dass der Franken «der neue Yen» sein könnte – eine überbewertete Währung, die sich markant abschwächen dürfte. Vergleichsweise banal sind dagegen all die Stop-Loss-Limiten auf Positionen von Anlegern, die durch die abrupten Wechselkursbewegungen ausgelöst wurden und nun den Trend verstärken.

Derweil steht die Schweizerische Nationalbank Gewehr bei Fuss, obwohl ihr die Entwicklung sehr zupasskommt. Dass sie schnell von der Bindung zum Euro abrückt, erwartet niemand – musste doch Präsident Thomas Jordan selbst schmerzlich erfahren, was sogar kleinste Nuancen im Umgang mit dem Instrument kosten können. «Wie ich in Gesprächen mit verschiedenen Händlern hörte, hatten Unterschiede in der Kommunikation von Hildebrand und Jordan bezüglich der 1.20-Franken-Untergrenze einen nicht unbedeutenden Unterschied gemacht», erinnert sich Pablo Frei von der auf Devisenanlagen spezialisierten Quaesta Capital in Pfäffikon SZ. «Hildebrand musste praktisch keine Euro kaufen, da alle dachten, er würde die Untergrenze bald auf 1.25 anheben. Mit Jordans kategorischem Ausschluss dieses Szenarios begann der Druck auf die Nationalbank erst richtig.» Auch Jan Poser, Chefökonom der Bank Sarasin, sieht noch kein Ausstiegsszenario für die Nationalbank. Wegen der höheren Inflation in der Euro-Zone werde der faire Wechselkurs in etwa drei Jahren bei 1.20 Franken je Euro liegen, sagt Poser. Das mache den Ausstieg schwieriger.

Gefahr aus Kerneuropa

Zudem sind die Gefahren der Euro-Krise nicht allesamt ausgeräumt. Wellershoff etwa erwartet, dass der Währungsunion eine zweite Phase von Problemen bevorsteht. Dabei würden die Kernländer wie Frankreich verstärkt in den Fokus rücken, warnt der Ökonom. Noch kategorischer ist Flury von der UBS. «Fundamental sehe ich keine Begründung zu einer deutlichen Abschwächung des Frankens zum Euro. Dazu ist die Zinsdifferenz zwischen der Euro-Zone und der Schweiz zu klein, und es mangelt nicht an politischen Konfliktherden.»

Da verwundert es wenig, dass die Schweizer Exportfirmen sich vorläufig noch mit neuen Szenarien zurückhalten. Laut dem Industrieverband Swissmem bemühen sich die Unternehmen, ihre betrieblichen Strukturen auf einen Wechselkurs von 1.20 auszurichten. «Einigen Mitgliedern ist das bereits gelungen, viele sind aber noch dran.» Eine nachhaltige Abschwächung des Frankens auf 1.23 führe unter sonst gleichen Umständen zu einer Entlastung im Umfang von vielleicht 1 bis 2 Prozent. «Für Swissmem ist deshalb die jüngste Abschwächung erfreulich. Ob diese anhalten wird, wird sich weisen», gibt sich der Verband skeptisch.

Vorläufig können Märkte und Wirtschaft nur darauf hoffen, dass sich die Zukunft nach dem Grusswort von EU-Kommissar Rehn bei seinem Brüsseler Auftritt richtet. «Ich wünsche Ihnen allen ein besseres neues Jahr», sagte Rehn, «ich hoffe, es wird langweiliger als 2012.»