An der Chicago Mercantile Exchange läuft eine noch nie dagewesene Wette gegen den Franken: Die meldepflichtigen Asset Manager haben in den Franken-Futures massive Shortpositionen aufgebaut. Seit Anfang Jahr haben sie so viele Futures-Kontrakte gegen den Franken akkumuliert, dass ihre Shortposition das Sechsfache der sonst üblichen Positionierung entspricht.

Das Kontraktvolumen dieser Futures ist mit knapp 4 Milliarden Franken zwar nicht riesig. Es ist jedoch davon auszugehen, dass die Haltung zum Franken im wesentlich grösseren Devisenterminmarkt ähnlich oder gar identisch ist.

Thomas Stucki ist CIO der St.Galler Kantonalbank. Er führt bei der SGKB das Investment Center mit rund 35 Mitarbeitenden und verantwortet die Verwaltung von Kundenmandaten und Anlagefonds im Umfang von 7,5 Milliarden Franken. Zuvor war er als Leiter Asset Management der Schweizerischen Nationalbank verantwortlich für die Verwaltung der Devisenreserven.

Thomas Stucki hat einen Abschluss mit Doktorat in Volkswirtschaft von der Universität Bern und ist CFA Charterholder.

Vor der Einführung des Euro-Mindestkurses durch die Nationalbank im Jahr 2011 hatten die grossen Vermögensverwalter mehrheitlich eine Netto-Longposition im Hinblick auf einen stärker werdenden Franken gehalten. Dann war der «Swissy» bis 2017 für die Spekulation nicht mehr interessant, da die SNB den Franken-Kurs zum Euro und auch zum Dollar in einem engen Band stabil hielt. Seit 2018 hat sich die Spekulation im Franken jedoch verstärkt. Es wurden zeitweise deutliche Positionen in den Franken-Futures aufgebaut und auch wieder aufgelöst.

Die nun laufenden Wetten gegen den Franken sind vor allem Wetten auf die Nationalbank: Sie spiegeln die Erwartung, dass die SNB den Franken aktiv schwächen will. Mit seinen Aussagen, dass die SNB bei Bedarf die Zinsen noch weiter senken kann, hat ihr Präsident Thomas Jordan die Spekulation auf noch tiefere Negativzinsen geweckt: Dies sollte den Franken mit nach unten ziehen. Gleichzeitig hat im risikofreudigen Marktumfeld der letzten Monate die Bedeutung des Franken als sicherer Hafen abgenommen.

Die SNB macht das Risikomanagement

Die Asset Manager lehnen sich aber auch so stark aus dem Fenster und sie positionieren sich so einseitig, weil sie sich von der SNB geschützt sehen: Sie schliessen eine deutliche Aufwertung des Frankens aus, indem sie darauf zählen, dass die SNB dies mit Interventionen bekämpfen würde. Faktisch übernimmt in ihren Augen die Nationalbank für sie das Risikomanagement.

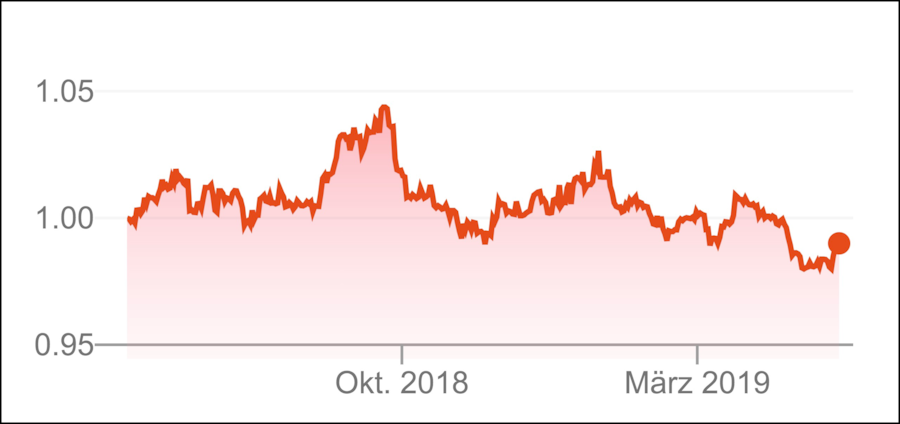

Franken zum Dollar: Entwicklung in den letzten zwölf Monaten.

Der Franken ist im Vergleich zum Dollar und zum Euro zwar schwächer geworden, aber nur um wenige Rappen. Solange die Stimmung an den Finanzmärkten optimistisch bleibt, wird der Franken weiter zur Schwäche neigen. Dazu trägt bei, dass die SNB es praktisch ausschliesst, ihre Zinspolitik unabhängig von der EZB und der Fed zu ändern.

Gefahren und Nervosität

Die Reaktion des Frankens auf die Eskalation des Handelsstreites zwischen den USA und China hat jedoch gezeigt, dass die Wette auf einen schwachen Franken nicht ungefährlich ist. Nach der Ankündigung und der Verhängung höherer Strafzölle durch die Regierung Trump wurde der Franken zum Dollar (und abgeschwächt auch zum Euro) sofort teurer. Es kann also gefährlich sein, sich zum Schutz gegen eine Frankenaufwertung auf das Eingreifen der SNB zu verlassen. Die Nationalbank wird mit Interventionen eine schnelle und starke Aufwertung des Frankens zwar stoppen, aber nicht auf den aktuellen Niveaus, sondern erst einige Rappen tiefer.

Die einseitige Shortpositionierung gegen den Franken beinhaltet die Gefahr, dass es plötzlich zu einer starken Gegenbewegung kommt. Wenn die Nervosität auf den Finanzmärkten steigt, wird die Schweizer Währung plötzlich wieder gesucht sein. Dann wird die Spekulation zunehmende Verluste begrenzen und die Shortpositionen werden geschlossen. Das wird den Aufwertungsdruck auf den Franken deutlich verstärken und kann zu einem raschen Schub nach oben führen. Ein Absinken des Dollars deutlich unter die Parität und des Euros unter 1,12 ist in einem solchen Fall gut möglich.