Das Gute vorneweg: Japan ist auch nach dreissig Jahren niedrigen Wachstums, niedriger Zinsen und niedriger Inflation noch ein reiches Land. Verelendete Massen sucht man im Land der aufgehenden Sonne vergeblich.

Doch damit hat es sich auch schon mit den positiven Aspekten der aktuellen Wirtschaftssituation.

Japans Wirtschaft stagniert. Zur Illustration: Laut Daten der Weltbank lag das Bruttonationaleinkommen (BNE) pro Kopf letztes Jahr bei 41’340 Dollar – und damit unter dem Stand des Jahres 1995 (42'110 Dollar). Vom Höchststand des Jahres 2012 (49'480 Dollar) ist das Land weit entfernt.

Wo sind Sony, Panasonic, Sharp?

Die stolzen und ehemals führenden Tech-Konzerne wie Sony, Panasonic oder Sharp, verloren den Anschluss an Apple und Co. und viel Wert an der Börse. Laut der Bank of America hat Japans Aktienmarkt von den wichtigsten Weltbörsen seit 2000 mit am schlechtesten abgeschnitten, berichtete «Börse Online».

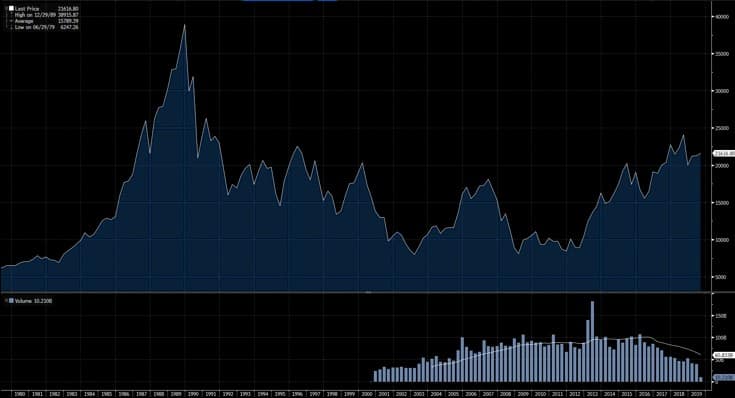

Der Leitindex Nikkei ist bis heute nicht mehr annähernd an seinen Höchststand vom 29. Dezember 1989 herangekommen.

Zu alledem kommt die gesellschaftliche Zeitbombe einer alternden und seit 2010 sogar schrumpfenden Bevölkerung. Obwohl Japan keinen besonders ausgebauten Sozialstaat hat, steigt der Anteil der Sozialausgaben am Staatshaushalt kontinuierlich an.

Immer weniger Japaner im erwerbsfähigen Alter müssen für die zunehmende Zahl der Rentner aufkommen. Eine namhafte Einwanderung existiert trotz zaghaften Öffnungsversuchen in den letzten Jahren nicht.

Bei vielen Japanern hat wirtschaftlicher Pessimismus Einzug gehalten, wie die vierteljährlichen Umfragen der Bank of Japan immer wieder zeigen. So sagten im Juli nur 7 Prozent der Befragten, dass sie in einem Jahr mit «besseren wirtschaftlichen Bedingungen» rechnen. 43 Prozent erwarteten eine Verschlechterung.

Wie kam es zu dieser Situation?

Japans verlorene Dekaden begannen, als die sogenannte Bubble Economy im Jahr 1990 platzte. Doch die Vorgeschichte ist wichtig. In den frühen 1980er Jahren wurde der Dollar immer stärker und das Handelsdefizit der USA mit Japan und anderen Ländern stieg an. Die G5-Staaten einigten sich deshalb im Plaza-Abkommen von 1985 auf eine Schwächung des Dollars. Tatsächlich verdoppelte sich bis 1988 der Wert des Yen zum Dollar beinahe.

Diese Wertsteigerung führte zu einem enormen Immobilien- und Aktienboom. Als die Blase 1990 platzte, stellte Japan die zehn grössten Banken und fünfzig der hundert börsenschwersten Unternehmen der Erde; dies errechnete «Die Zeit» im März 1990 in einem heute noch aufschlussreichen Artikel.

Das Gelände des Kaiserpalastes in Tokio soll damals gleich viel wert gewesen sein, wie alles Land im US-Bundesstaat Kalifornien.

Die Firmen spekulierten – statt zu investieren

Aber der Reichtum Japans hatte mit der Realität nicht mehr viel zu tun. Die einheimischen Konzerne verramschten ihre Waren im Ausland und erreichten damit trotz der starken Währung rekordhohe Handelsüberschüsse. Doch die Firmen investierten das Geld nicht in die Produktion, sondern in Wertpapiere und Immobilien.

«Japan entwickelte eine Meisterschaft, Geld aus der Retorte zu schaffen», heisst es im «Zeit»-Artikel. Denn die unrealistisch bewerteten Immobilien wurden von den Banken als Sicherheit für Kreditaufnahmen akzeptiert, wobei diese Mittel wiederum in Immobilien und Aktien angelegt wurden.

Entwicklung des Nikkei 225 seit 1979: Der Höchststand von 1989 wurde nie mehr erreicht.

Die Zentralbank spielte in dieser Entwicklung eine entscheidende Rolle. Um der raschen Aufwertung des Yen entgegenzutreten senkte die Bank of Japan den Leitzins von kurzzeitig bis zu 9 Prozent im Jahr 1980 auf 2,5 Prozent im Jahr 1987.

Doch die Notenbank musste der Vermögenspreisinflation – das heisst dem ungesunden Anstieg der Aktien- und Immobilienpreise – schliesslich ein Ende bereiten und die Zinsen erhöhen, was zum Platzen der Blase führte.

Noch tiefere Zinsen – noch mehr Finanzdeals

Plötzlich war das Geld nicht mehr billig oder gratis, sondern teuer und knapp geworden. Der Wert von Aktien und Immobilien fiel zusammen und die Banken sassen auf den Krediten fest. Einige Institute gingen pleite, andere wurden vom Staat gerettet. Das Wirtschaftswachstum und die Inflation brachen ein, was die Bank of Japan veranlasste, die Zinsen nochmals zu senken.

Damit wurde es zwar billiger, Geld aufzunehmen, was eigentlich die Wirtschaft ankurbeln sollte. Doch erneut wurde das Geld nicht produktiv verwendet.

Denn in einem Niedrigzinsumfeld sind schuldenfinanzierte Finanzinvestitionen, zum Beispiel Immobilienkäufe und Aktienrückkäufe, attraktiver als Investitionen zur Steigerung der Produktivität, wie Ökonom Thomas Mayer in der «Frankfurter Allgemeinen Sonntagszeitung» darlegte.

Da Löhne und Preise in der Folge stagnierten, kann die Bank of Japan die Zinsen nicht erhöhen. Dazu kommt die enorme Staatsverschuldung Japans, des Landes mit der weltweit höchsten Schuldenquote. Dank der tiefen Zinsen kann die Regierung von Ministerpräsident Shinzo Abe seit 2013 seine Konjunkturprogramme zur Überwindung der Stagnation finanzieren. Aber der Schuldendienst nimmt dennoch bereits einen gewichtigen Anteil am Staatshaushalt ein.

So kommt es, dass der Leitzins der Bank of Japan seit 1995 dauerhaft um die Nulllinie pendelt. Seit 2016 ist er negativ.

Was sind die Lehren aus dem Beispiel Japan?

Auch wenn sich die Verhältnisse nicht direkt übertragen lassen, zeigen das Ende des japanischen Finanzwunders und die anschliessende Stagnation Parallelen zur Entwicklung in den USA, Europa und auch der Schweiz seit der Finanzkrise von 2007 und 2008.

Ein zentraler Punkt ist dabei die Schwierigkeit, aus einer einmal begonnenen Tiefzinspolitik herauszukommen. Jede Zinserhöhung droht den Aufschwung der Wirtschaft abrupt abzuwürgen und an den Börsen für Turbulenzen zu sorgen. So brachen nach der letzten Zinserhöhung der US-Notenbank im Dezember weltweit die Aktienkurse ein.

Fazit: Es kann lange dauern – auch bei uns

Politiker wie US-Präsident Donald Trump wünschen im Hinblick auf ihre Wiederwahlchancen steigende Börsenkurse, auch wenn durch dauerhaft tiefe Zinsen die Gefahr einer Blasenbildung am Aktien- oder Immobilienmarkt immer grösser wird. Das erklärt den Dauerbeschuss Trumps gegen die Fed.

Weil auch die Europäische Zentralbank (EZB) noch weit von einer Zinserhöhung entfernt ist und sogar laut über eine Neuauflage der Anleihenkäufe nachdenkt, bleibt der Schweizerischen Nationalbank nichts anderes übrig als ebenfalls an rekordtiefen Zinsen festzuhalten.

Einige Banken vergeben Hypotheken zu Minuszinsen. Dass auch Eigenheim-Besitzer Geld für ihren Kredit bekommen, ist aber unwahrscheinlich. Mehr dazu lesen Sie hier.

Obwohl der Leitzins mit minus 0,75 Prozent bereits der niedrigste von allen Industrieländern ist, hat SNB-Chef Thomas Jordan klargestellt, dass er bei Bedarf weitere Zinssenkungen durchziehen könne und werde. Zu gross erscheint den Schweizer Währungshütern die Gefahr, die von einem noch stärkeren Franken auf die Exportwirtschaft ausgehen würde.

Mit Blick auf Japan scheint für die reichen Länder des Westens eine Niedrigzinsphase über Jahre oder Jahrzehnte kein unmögliches Szenario. Die wirtschaftlichen und politischen Folgen dieser neuen Realität dürften drastisch sein.

- Dieser Beitrag wurde erstmals im August 2019 publiziert.