Obligationen rentieren so schlecht wie nie zuvor. Von den Anleihen in Schweizer Franken mit einem Volumen von 500 Milliarden Franken weisen mittlerweile 74 Prozent eine negative Verfallrendite auf. Dazu gehören praktisch sämtliche Staatsobligationen. Und auch bei den Unternehmensanleihen wird die negative Rendite immer mehr zur Norm. Aufgrund dieser extremen Zinsflaute fliehen die Anleger in Scharen aus den Obligationen, würde man meinen. Doch weit gefehlt. Allein im Monat Juli verzeichneten die Obligationenfonds gemäss der Statistik von Swiss Fund Data einen Zufluss von 2,8 Milliarden Franken. Das ist die stärkste Zunahme seit April 2015.

Was weiter verblüfft: Noch vor einem Jahr gab es bei den Anleihenfonds Abflüsse zwischen 1 und 2 Milliarden Franken pro Monat. Obwohl die Rendite damals rund 40 Basispunkte höher lag. Die Grafik illustriert das merkwürdige Anlegerverhalten in den letzten zwölf Monaten anhand des Swiss Bond Index (SBI), der die Entwicklung des Obligationenmarktes in Schweizer Franken abbildet. Sinkende Zinsen führen beim SBI zu höheren Kursen. Die steigenden Preise führen somit zu einer abnehmenden Attraktivität der Anleihen. Wie die Statistik zeigt, hat die Nachfrage nach Obligationenfonds trotz der höheren Kurse aber nicht ab-, sondern im Gegenteil zugenommen.

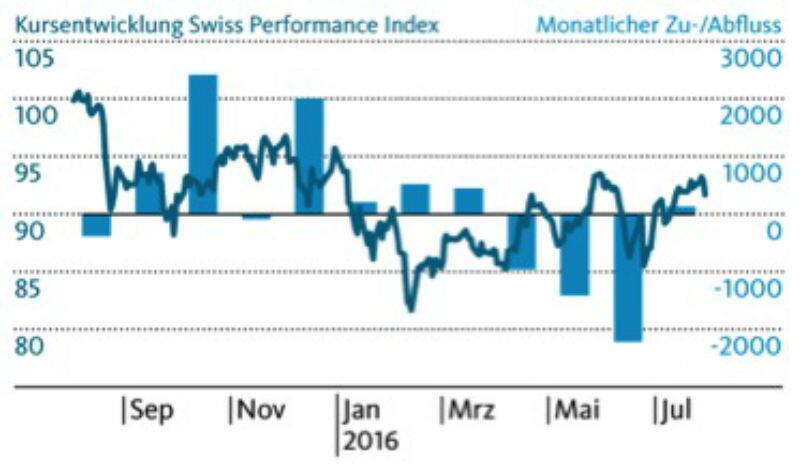

Verleiderverkäufe im zweiten Quartal

Das umgekehrte Muster lässt sich bei den Aktien beobachten: Im letzten Herbst und Winter, als die Börsenkurse nur knapp unter ihrer Höchstmarke notierten, verzeichneten die Aktienfonds konstante Zuflüsse von bis zu 2 Milliarden Franken pro Monat. Doch mit dem Kursrückgang im Frühjahr schwand auch das Anlegerinteresse. Diese «Verleiderverkäufe» traten vor allem im zweiten Quartal auf, als die Aktienfonds einen Kapitalabfluss von netto 4,7 Milliarden Franken hinnehmen mussten (vgl. Grafik).

«Der Aktienmarkt ist der einzige Markt, vor dem die Leute weglaufen, wenn dort ein Ausverkauf stattfindet.»

Mit diesen Worten kommentierte der legendäre Investor Warren Buffett einst das prozyklische Verhalten der Anleger. Tatsächlich ist es immer wieder frappierend, wie sich die Leute bei Kursrückschlägen von der negativen Stimmung anstecken lassen und dadurch falsche Anlageentscheide treffen. Ein Musterbeispiel ist die Hysterie, welche sich zu Beginn dieses Jahres plötzlich an den Finanzmärkten breitmachte. Hier auf diesem Blog lautete unsere Einschätzung, dass die Börse überreagierte habe und man als Aktionär «bereits in einigen Monaten für sein Stehvermögen belohnt» werde (vgl. «Kein Grund zur Panik»). Tatsächlich sind sämtliche Börsenindizes seither wieder kräftig gestiegen. Der Swiss Performance Index hat seit Mitte Februar mehr als 15 Prozent zugelegt. Die US-Börse notiert gar auf einem neuen Rekordhoch, dasselbe gilt für die Schweizer Mid-Cap-Aktien.

In der Theorie wäre das Rezept für den Erfolg an der Börse ganz einfach: «Buy low, sell high». Doch bei der Umsetzung in der Praxis mangelt es vielen Anlegern an der nötigen Disziplin. Wie auch die Statistiken zu den Kapitalflüssen bei den Obligationen- und Aktienfonds dokumentieren, neigen die Investoren eher zu Kaufentscheiden, nachdem die Kurse bereits gestiegen sind. Umgekehrt ziehen sie ihr Geld ab, wenn die Börse einen Rückschlag erlitten hat. Doch weshalb lässt sich ein solches prozyklisches Verhaltensmuster beobachten?

Kursschwankungen schrecken ab

Ein wichtiger Grund ist die so genannte «Verlustaversion»: In wissenschaftlichen Experimenten konnte nachgewiesen werden, dass für die menschliche Psyche ein Verlust viel stärker wiegt als ein gleich grosser Gewinn. Aus diesem Grund bevorzugen wir tendenziell sichere Anlagen, um eine negative Performance zu verhindern. Aufgrund der Verlustaversion werden als risikoarm eingestufte Obligationen selbst jetzt noch als attraktiv wahrgenommen, obwohl auf Jahre hinaus mit äusserst mageren Renditen zu rechnen ist.Umgekehrt lassen sich viele Anleger von den kurzfristigen, zuweilen heftigen Kursschwankungen der Aktien abschrecken.

Günstige Einstiegschancen werden zudem regelmässig verpasst, weil die Risikobereitschaft nach Kurseinbrüchen jeweils stark zurückgeht. Nicht nur in diesem Frühjahr, sondern auch in den Jahren 2004 und 2005 sowie 2012 und 2013 bot der Schweizer Aktienmarkt attraktive Kaufgelegenheiten. Statt aber zuzugreifen, traten die privaten Anleger just in diesen Perioden als Verkäufer auf. Das belegt eine Untersuchung der Migros Bank auf Basis der aggregierten Aktientransaktionen der privaten Schweizer Haushalte seit 2001. Beispielsweise haben die Haushalte ihre Aktienbestände allein in den Jahren 2005 und 2012 um netto 16 Milliarden respektive 14 Milliarden Franken reduziert (vgl. Grafik).

Hier finden Sie die Grafik Originalgrösse.

Die aktuellen Fondsstatistiken zeigen weiterhin einen Kapitalabfluss aus den Aktienanlagen. Die Skepsis gegenüber den Dividendenpapieren ist also nach wie vor verbreitet. Dies ist als positives Zeichen zu werten: Es zeigt nämlich, dass die Erwartungen der Anleger den Aktien gegenüber insgesamt immer noch auf einem gemässigten Niveau liegen. Und damit sinkt die Gefahr von zukünftigen Enttäuschungen. Nicht von ungefähr spricht man an der Börse von einer „Wall of Worry“, einer Mauer der Bedenken, welche die Aktien hochklettern müssen. Gefährlicher wäre es, wenn sich unter den Aktienanlegern eine allgemeine Sorglosigkeit breitmachen würde. Eine ausgesprochene Unbekümmertheit lässt sich stattdessen am Obligationenmarkt feststellen. Dafür sprechen insbesondere die anhaltenden Kapitalzuflüsse in dieses Segment – trotz der gestiegenen Kurse respektive rekordtiefen Zinsen. Die ungebrochene Anziehungskraft der Obligationen gründet auf dem Vertrauen in ihre Sicherheit. Doch je höher die Marktteilnehmer ihre Erwartungen schrauben, desto mehr steigt die Gefahr, dass diese verfehlt werden. Auch an den Aktienmärkten endeten die bisherigen Boomphasen stets aufgrund von exzessivem Optimismus.

![]() *Albert Steck ist Markt- und Produktanalyst der Migros Bank.

*Albert Steck ist Markt- und Produktanalyst der Migros Bank.