Anfang letzten Jahres herrschte noch Zuversicht für das Wachstum in der Eurozone. Inzwischen hat sich die Konjunktur jedoch so stark abgekühlt, dass auch eine Rezession im Bereich des Möglichen ist.

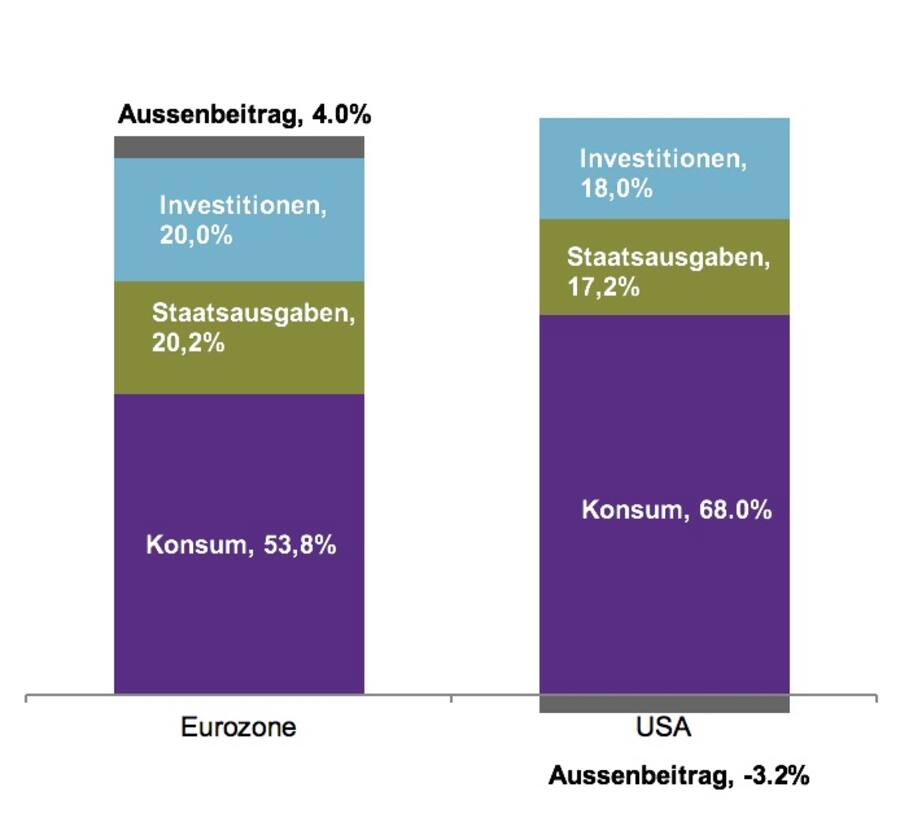

Was ist bei der Erholung in den letzten Monaten schief gelaufen? Von den vier Komponenten des BIP-Wachstums – Konsumausgaben, Investitionen, Staatsausgaben und Aussenbeitrag – war es insbesondere Letzterer, der sich deutlich abgeschwächt hat.

Noch im 4. Quartal 2017 trug der Aussenbeitrag mit 1,4 Prozent mehr als die Hälfte zum Gesamtwachstum von 2,7 Prozent bei. Neun Monate später war der Beitrag mit -0,2 Prozent sogar negativ. Exporte und Importe haben ihres dazu beigetragen – während die Importe durch den damals noch steigenden Ölpreis kräftig angestiegen sind, stagnierten zur gleichen Zeit die Exporte, wobei sich die Güternachfrage im Verlauf von 2018 insbesondere aus den Schwellenländern verlangsamte.

Hausgemachte Probleme

Viele der aktuellen wirtschaftlichen Probleme Europas sind aber auch hausgemacht. In Italien hat der Haushaltsdisput der neuen Regierung mit der Europäischen Kommission die Finanzierungszinsen nach oben katapultiert. Das verschärfte monetäre Umfeld und die anhaltende politische Unsicherheit haben das Land in die Rezession geführt.

In Deutschland hat die Autoindustrie unter der Einführung der neuen Abgastestverfahren und dem Dieselskandal gelitten. Zusätzlich ist die Stimmung in der Industrie durch die Brexit-Unsicherheit und die aggressive US-Handelspolitik angeschlagen. Dem Abschwung ist man im 4. Quartal 2018 mit einem Wachstum von 0,02 Prozent noch knapp entronnen.

Mit Italien und Deutschland befinden sich also zurzeit knapp 45 Prozent der EU19-Wirtschaftsleistung in oder nahe einer Rezession. Wie gross ist das Risiko, dass 2019 die gesamte Währungsunion in eine Rezession fällt?

Dazu sollte man dem Konsumenten auf den Zahn fühlen, denn immerhin wird 54 Prozent des BIP durch die Konsumnachfrage generiert. Fundamental ist diese in der Eurozone in einer guten Lage – die Löhne steigen und der Arbeitsmarkt ist stabil. Dennoch werden die Konsumenten nur bereit sein, zusätzliche Anschaffungen zu tätigen, wenn sich die politische und wirtschaftliche Nachrichtenlage verbessert.

Die EZB kann nicht viel ausrichten

Die EZB kann dabei nicht viel ausrichten. Die Einlagenzinsen sind bereits negativ und werden das die nächsten 12 Monate wohl bleiben, da die Notenbank bereits deutlich auf die Abwärtsrisiken in der Wirtschaft hingewiesen hat. Eine deutlich expansivere Fiskalpolitik in der Eurozone, wie in den USA oder China, scheitert an der teils hohen Staatsverschuldung oder am politischen Willen.

So bleiben nur noch der Aussenhandel und die Politik. Die Vermeidung eines harten Brexit, eine De-Eskalation im Handelsstreit und eine erfolgreiche Stimulierung der chinesischen Wirtschaft wären in der Lage, die Stimmung im verarbeitenden Gewerbe und bei den Konsumenten zu verbessern. Europa wird von den drei Szenarien mindestens zwei positive Resultate benötigen, um eine Rezession zu vermeiden.

Anleger sollten aufgrund der Unwägbarkeiten vorerst eine gewisse Vorsicht gegenüber der Region beibehalten. Sobald sich der Welthandel und die globale Konjunktur erholen, dürfte sich die Entwicklung europäischer Aktien aber nachhaltig zum Besseren wenden.

Beitrag zum Bruttoinlandprodukt (BIP): 3. Quartal 2018, nominales BIP.

*Tilmann Galler ist globaler Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt