Nach der Finanzkrise stieg in zahlreichen europäischen Ländern die Sorge, dass der geschwächte Bankensektor nicht mehr ausreichend in der Lage ist, Kapital zu den vielversprechendsten Projekten zu lenken, dass er stattdessen wenig produktive Problemfirmen weiter finanziert und damit die Krise verlängert.

Ein zentrales Problem stellen die Anreize bei der Kreditvergabe durch schwach kapitalisierte Banken dar. Diese neigen dazu, Kredite an schwache Unternehmen mit geringen Erfolgschancen zu verlängern, obwohl diese den Kredit oft nicht zurückzahlen können. So können Banken vermeiden, dass sie bei Kündigung von Problemkrediten diese in ihrer Bilanz sofort abschreiben müssen, wodurch sich ihr Eigenkapital verringert und das Einhalten der regulatorischen Kapitalvorschriften erschwert wird.

Im Gegensatz dazu sind Banken mit solidem Kapitalpuffer eher bereit, faule Kredite abzuschreiben und neue an expandierende Unternehmen zu vergeben.

Das «verlorene Jahrzehnt» Japans in den 1990er Jahren gilt als Beispiel dafür, wie ein schwächelnder Bankensektor eine Krise verlängern kann.

Das Projekt Next Generation informiert über aktuelle Forschungsergebnisse zu wirtschaftlichen und gesellschaftlichen Herausforderungen und über die Arbeit der Studierenden in den volkswirtschaftlichen Lehrprogrammen der Universität St. Gallen.

Hier: Christina Maier über: Fabiano Schivardi, Enrico Sette und Guido Tabellini: «Credit Misallocation During the European Financial Crisis», CEPR DP 11901, 2017.

Herausgeber Next Generation: Prof. Christian Keuschnigg.

Allerdings ist es schwer, unprofitable Unternehmen von solchen zu unterscheiden, die nur vorübergehend in Schwierigkeiten, aber grundsätzlich gut aufgestellt sind. Solchen Unternehmen helfen zuverlässige Kreditlinien über eine Krise hinweg und verhindern vermeidbare Insolvenzen und damit verbundene Arbeitsplatzverluste. In solchen Fällen sinken gesamtwirtschaftliche Nachfrage und Beschäftigung am Ende weniger stark.

Ein weiterer positiver Aspekt liegt in den engen Lieferverflechtungen zwischen Unternehmen. Die Weiterführung von Krediten kann Insolvenzen vermeiden, welche die Produktion in anderen gesunden Unternehmen stören könnten, weil beispielsweise Lieferanten von schwer ersetzbaren Vorleistungen ausfallen. Diese beiden Effekte können zumindest kurzfristig den negativen Auswirkungen einer Fehlallokation von Krediten entgegenwirken.

240'000 Unternehmen

Fabiano Schivardi, Enrico Sette und Guido Tabellini untersuchen am Beispiel Italiens zwei Fragen: Welche Banken tragen zur Fehlallokation von Krediten bei? Welche Auswirkungen hat dieses Verhalten auf die Realwirtschaft, insbesondere auf das Wachstum und den Erfolg gesunder Unternehmen sowie auf das Produktivitätswachstum?

Untersucht wurde der Zeitraum von 2004 bis 2013. Die Finanz- und Wirtschaftskrise führte in Italien zu einer besonders langen Rezession mit einem kumulativen Einkommensverlust von rund 10 Prozent. Der Anteil notleidender Kredite in den Bankbilanzen stieg von knapp 6 auf 16 Prozent, die Kreditvergabe ging dauerhaft zurück.

Die Forscher nutzen einen umfangreicheren Datensatz mit Informationen aus dem italienischen Firmenregister, dem Kreditregister und den Aufsichtsberichten der Nationalbank. Dieser umfasst mehr als 240’000 Unternehmen mit Kreditbeziehungen zu 163 italienischen Banken.

Signifikant höher

Die Wissenschaftler analysieren die Kreditvergabe von Banken an sogenannte «Zombie»-Unternehmen – also Firmen, die entweder besonders ertragsschwach oder hoch verschuldet sind. Für eine Bank steigt damit das Kreditrisiko. Bereits die beschreibende Datenanalyse weist auf einen Zusammenhang zwischen der Kapitalisierung einer Bank und ihrer Kreditvergabe an schwache Unternehmen hin.

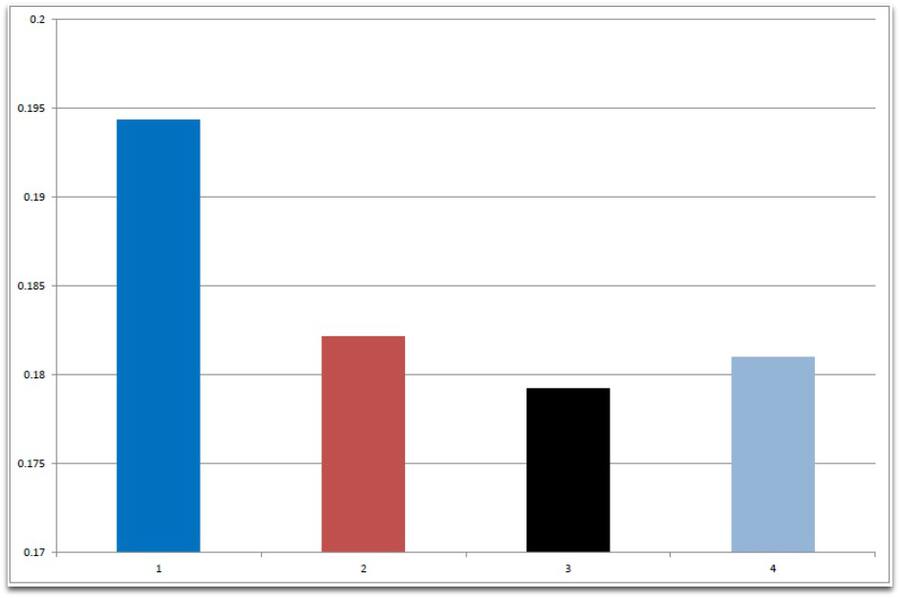

Die Grafik zeigt, dass Banken mit einer niedrigen Eigenkapitalquote einen signifikant höheren Anteil von Krediten an «Zombie»-Unternehmen aufweisen als Banken mit überdurchschnittlichen Eigenkapitalquoten.

Anteil der Kredite an «Zombie»-Unternehmen an den Gesamtkrediten; nach Quartil der Eigenkapitalquote. 1 (dunkelblau): Tiefste Eigenkapitalquote — 4 (hellblau): Höchste Eigenkapitalquote.

Die ökonometrischen Schätzungen zeigen, dass die Höhe der Eigenkapitalquote einer Bank ihre Kreditvergabe an ‘Zombie’-Unternehmen während der Finanzkrise (2008-13) signifikant beeinflusste. Das Kreditwachstum an diese Unternehmen war während der Krise bei Banken mit einer niedrigen regulatorischen Eigenkapitalquote von unter dem Median von 11 Prozent um ein Viertel beziehungsweise 2 Prozentpunkte höher als bei Banken mit einer höheren Eigenkapitalquote. Vor der Finanzkrise zeigten sich kaum Unterschiede bei der Kreditvergabe an ‘Zombie’-Unternehmen zwischen schwach und gut kapitalisierten Banken.

Die Finanzkrise verursachte bei vielen Banken erhebliche Abschreibungen und Verluste. Banken mit niedriger Eigenkapitalbasis liefen dadurch Gefahr, näher an oder sogar unter die regulatorische Mindestquote zu sinken. Gerade jene Banken hielten daher Kredite an notleidende Unternehmen aufrecht in der Hoffnung, dass sie sich erholen und den Kredit später wieder zurückzahlen würden. Dadurch konnten sie Abschreibungen von Problemkrediten und einen weiteren Rückgang ihrer Eigenkapitalquote vermeiden oder wenigstens aufschieben.

Höhere Chancen

Denn während einer Finanzkrise ist es besonders schwierig, neues Eigenkapital aufzunehmen, da die Investoren oft die Eigenkapitalaufnahme mit Problemen bei der Bank in Verbindung bringen. Sie sind unter diesen Umständen meist nur bei hohen Abschlägen bereit, weiteres Kapital zur Verfügung zu stellen.

Wie wirkt sich die verzerrte Kreditvergabe durch schwache Banken auf die Realwirtschaft und die Dauer einer Rezession aus? Einerseits beeinträchtigt die Fehlsteuerung der Kreditvergabe das Wachstum von gesunden Unternehmen, weil sie insgesamt weniger Kredite bekommen. Gleichzeitig erhöht sich die Überlebenswahrscheinlichkeit eines «Zombie». Normalerweise lenken Banken die Kredite von wenig profitablen Unternehmen zu den gesunden und tragen dazu bei, die Produktivitätsunterschiede abzubauen. Dieser produktivitätssteigernde Prozess blockiert jedoch, wenn bestehende Kreditlinien an schwache Unternehmen weiterlaufen.

Die empirischen Schätzungen deuten allerdings darauf hin, dass die Kreditvergabe durch schwach kapitalisierte Banken das Wachstum der gesunden Unternehmen kaum beeinträchtigt.

Zwar schneiden sie im Vergleich zu «Zombie»-Unternehmen nicht mehr so gut ab, wenn diese weiterhin Zugang zu Krediten haben und nicht so stark schrumpfen müssen. Dennoch verringert das Überleben schwacher Firmen die Arbeitsnachfrage, den Kapitaleinsatz und den Umsatz der gesunden Unternehmen insgesamt nicht.

In der Folge lahmte das BIP-Wachstum

Auch auf die Produktivitätsunterschiede unter den Unternehmen wirkt sich die verzerrte Kreditvergabe während der Finanzkrise nicht signifikant aus. Nur wenn der Anteil der «Zombie»-Unternehmen sehr hoch (über 21 Prozent) liegt, nehmen die Produktivitätsunterschiede zu.

Dagegen beeinflusst die Kreditvergabe eines schwachen Bankensektors das Insolvenzrisiko der Unternehmen. «Zombie»-Unternehmen erhalten weiter Kredite, überleben öfter und nehmen den gesunden Unternehmen Marktanteile weg, so dass am Ende gerade diese öfter insolvent werden. Als Folge sind letztlich zu wenig gesunde Unternehmen und zu viele nicht überlebensfähige aktiv. Könnte man die Eigenkapitalquote aller untersuchten Banken auf ein Niveau höher als der Medianwert von 11 Prozent anheben, stiege die Ausfallrate der «Zombie»-Unternehmen um 0,4 Prozentpunkte.

Die Forscher zeigten, dass Italiens schwach kapitalisierte Banken während der Finanzkrise zu viele Kredite an wenig aussichtsreiche, kaum überlebensfähige Unternehmen vergeben haben. Die Fehlsteuerung der Kreditvergabe ermöglichte das Überleben vieler schwacher Unternehmen und verursachte zu viele Insolvenzen von gesunden Firmen. In der Folge lahmte das BIP-Wachstum.

Das heisst auch: Hätte die italienische Regierung vier Milliarden Euro in schwach kapitalisierte Banken investiert, um deren Eigenkapitalquote auf die Höhe des Medianwerts anzuheben, wäre die jährliche Wachstumsrate von 2008 bis 2013 um etwa 0,2 bis 0,35 Prozentpunkte höher gewesen.

Italienische Forscher überprüften die These, ob schwach kapitalisierte Banken dazu neigen, Kredite bei wackligen Unternehmen zu verlängern – um dadurch Abschreiber zu vermeiden. Die Beobachtung des Zeitraums von 2004 bis 2014 zeigte: Es ist in der Tat so.

Die Banken mit der schwächsten Eigenkapitalquote hatten einen besonders hohen Bestand an «Zombie-Unternehmen» unter ihren Kreditkunden. Die kapitalstarken Finanzinstitute konzentrierten sich dafür stärker auf rentablere Unternehmen.

Das bedeutet umgekehrt: Eine solide Kapitalisierung der Banken hätte mehr Geld zu besseren Firmen geleitet – und damit zu einer stärkeren gesamtwirtschaftlichen Entwicklung geführt.

Christina Maier absolviert ein Master-Studium in Quantitative Economics and Finance an der Universität St. Gallen. Mit der Initiative «Next Generation» ermutigt das Wirtschaftspolitische Zentrum der HSG ihre Nachwuchstalente, die Öffentlichkeit über Erkenntnisse der Wissenschaft zu informieren. Die besten Studierenden fassen wichtige Ergebnisse ausgewählter Publikationen in Fachzeitschriften zusammen.