In verschiedenen Schwellenländern wurde mit Zinserhöhungen auf höhere Inflationsraten reagiert, und auch die Notenbanken Norwegens und Schwedens gehen dazu über, die Leitzinsen zu erhöhen. Sind dies Vorboten für eine Änderung der Geldpolitik in der Schweiz? Kommt nun die Zinswende?

«Für die SNB besteht trotz allen Diskussionen kein Handlungsbedarf.»

14 Jahre sind seit der letzten Zinserhöhung durch die Schweizerische Nationalbank vergangen. Viele Hypothekarschuldner, aber auch viele Anlegerinnen und Anleger haben also noch gar nie erlebt, dass die SNB die Zinsen erhöht hat – und gemäss Hinweisen der SNB ist zumindest in den nächsten zwei bis drei Jahren nicht mit einer Kursänderung zu rechnen.

Tatsächlich besteht für die SNB trotz allen Diskussionen um die Inflation als Spätfolge der Pandemie auch kein Handlungsbedarf: Eine Inflationsrate zwischen 0 und 2 Prozent entspricht ihrem Ziel der Preisstabilität. Und es bleibt sehr unwahrscheinlich, dass die Inflationsrate in der Schweiz in den nächsten Jahren über einen längeren Zeitraum auf 2 Prozent oder mehr klettern könnte.

«Die Inflation dürfte zum Jahresende ihren Höchststand erreicht haben.»

Marc Brütsch ist seit 2000 Chefökonom von Swiss Life. Für ihre präzisen Prognosen gewannen er und sein Team bereits dreimal den «Forecast Accuracy Award Switzerland» des britischen Research-Unternehmens Consensus Economics.

Zwar gehen wir bei Swiss Life Asset Managers im Basisszenario sehr wohl auch hierzulande von einem Anstieg der Teuerung aus. Ihren Höchststand dürfte die Inflation aber zum Jahresende mit 1,2 Prozent bereits erreicht haben. Solche Werte werden bei der SNB keine Alarmsignale blinken lassen.

Dann stellt sich die Frage, ob aus den 14 Jahren ohne Zinserhöhung vielleicht auch 20 Jahre werden könnten. Ich gehe davon aus, dass sich die Inflationsrate über die kommenden Jahre mit einer Wahrscheinlichkeit von rund 60 Prozent zwischen 0 und 2 Prozent einpendeln dürfte.

In Anbetracht der Möglichkeit einer deutlichen Verlangsamung der Konjunktur in den kommenden Quartalen sind auch erneute Phasen mit negativer Preisentwicklung für die Schweiz durchaus denkbar.

So bleiben in meiner Einschätzung maximal 25 Prozent Wahrscheinlichkeit für das Szenario einer Lohn-Preis-Spirale, in welchem die Inflation über längere Zeit über den Zielen der Notenbanken in den USA und Europa verharrt – und so die Zentralbanken ab 2023 zu einer Erhöhung der Leitzinsen zwingen könnte.

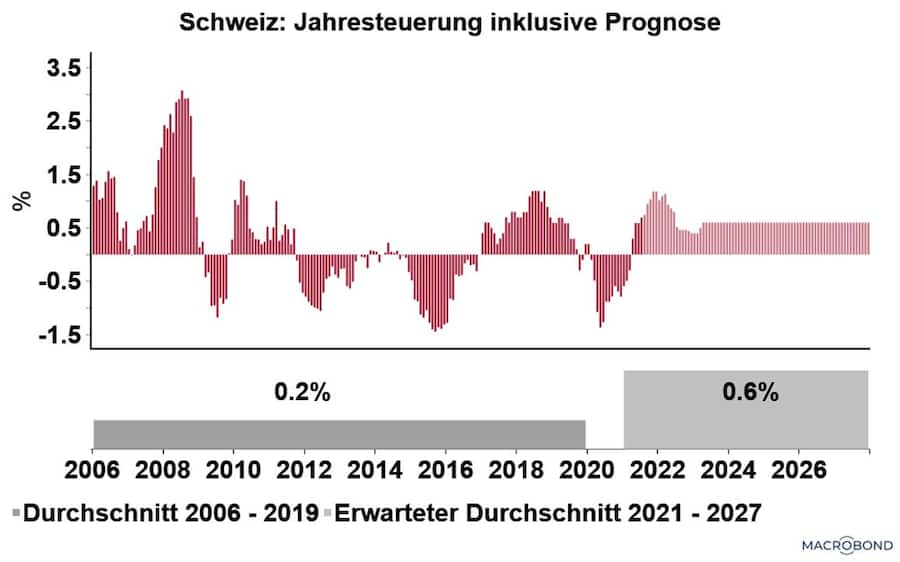

Jahresteuerung Schweiz: Status quo und Prognose

Wer ein solches Szenario skizziert, setzt sich leicht dem Vorwurf aus, er verharmlose die aktuelle Inflationsgefahr. Das ist nicht meine Absicht. Dass die Inflation in der Schweiz in den nächsten Jahren wohl nicht längerfristig über 2 Prozent steigen und die SNB damit kaum an der Zinsschraube drehen wird, freut zwar die Hypothekarschuldner.

«Das Halten von Cash und festverzinslichen Anleihen wird weiterhin bestraft.»

Aber: Nachdem die Inflation in der Schweiz von 2007 bis 2019 im Durchschnitt bei 0,2 Prozent lag, wird sie nun gemäss unseren Prognosen in den kommenden Jahren durchschnittlich bei 0,6 Prozent liegen. Diese Verdreifachung verfestigt damit das für den Sparer und die Sparerin garstige Umfeld negativer Realzinsen weiter – auch das ein Szenario, das kein Ökonom verniedlichen will.

In dieser Situation heisst es für Anleger weiterhin: Das Halten von Cash und festverzinslichen Anleihen wird bestraft; Aktien, Immobilien und Infrastrukturanlagen bleiben demgegenüber auch in den kommenden Jahren erste Wahl unter den Anlageklassen.