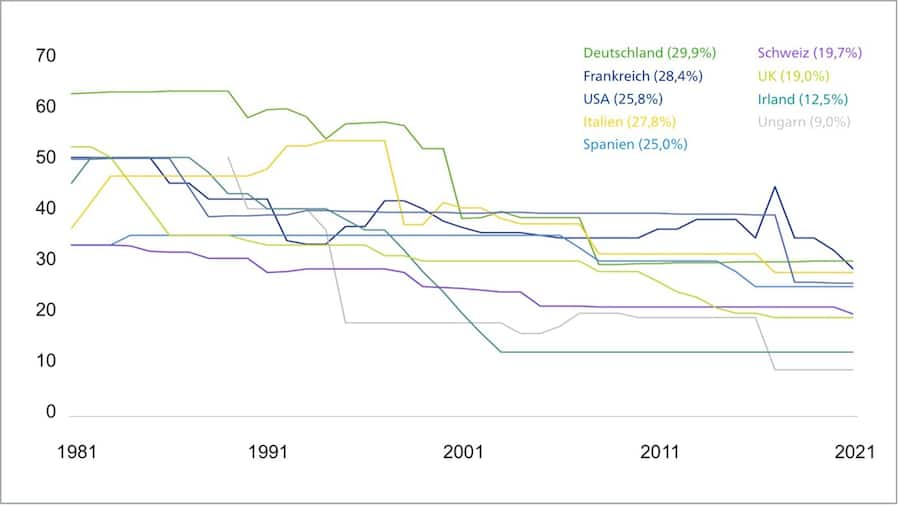

Über 60 Prozent Steuern mussten Unternehmen in Deutschland in den 1980er Jahren auf ihre Gewinne zahlen. In den USA waren es damals unter 50 Prozent, in der Schweiz sogar nur knapp 30 Prozent. Seit Dekaden hat der örtliche Steuersatz einen nicht unerheblichen Einfluss auf die Wahl des Sitzes eines Unternehmens.

Aktuelles Beispiel: Der Öl-Multi Royal Dutch Shell gibt sein zweites Hauptquartier in Den Haag auf und sitzt (steuerlich) künftig in London. Sogar das «Royal Dutch» verschwindet aus dem Namen. Als Grund nennt das Unternehmen zwar offiziell die komplexe Struktur der Doppelkotierung der Aktien, etwa beim Aktienrückkauf. Auch die Hürden der Emissionsreduktion sind in den Niederlanden höher. Der um 6 Prozentpunkte geringere Steuersatz im Vereinigten Königreich kommt für Shell aber sicherlich nicht ungelegen.

Endloser Unterbietungswettbewerb

In den vergangenen Jahrzehnten hatten sich viele Staaten einen regelrechten Unterbietungswettbewerb geliefert, um internationale Grosskonzerne anzulocken (siehe Grafik 1). Mit dem Entstehen der grossen Digitalkonzerne, für deren operatives Geschäft keine physische Präsenz mehr nötig ist, wurde diese Strategie besonders attraktiv. Denn gelang es einem Land, etwa als Standort für die Europazentrale eines US-Big-Tech-Konzerns ausgewählt zu werden, versteuerten die Unternehmen häufig auch sämtliche auf dem Kontinent erwirtschafteten Gewinne am Ort dieser Zentrale.

Sandra Ebner arbeitet seit Oktober 2019 als Senior Economist in der Abteilung Research & Investment Strategy bei Union Investment. In der Gruppe Macro & Economics beschäftigt sie sich insbesondere mit thematischem Research. Ihre Schwerpunkte liegen vor allem auf Themen, die das Zusammenspiel von Wachstum und Technologie betreffen (Great Power Competition, Regulierung von Big-Tech-Unternehmen, langfristige Inflationsentwicklungen), sowie der US-Politik.

Sandra Ebner studierte Internationale Wirtschaftswissenschaften an der Leopold-Franzens-Universität in Innsbruck und der UMIST in Manchester, UK. Schwerpunkte ihrer Studien waren unter anderem Internationale Wirtschaftsbeziehungen sowie Makroökonomik.

Doch mit beiden Praktiken dürfte es bald vorbei sein: Sowohl dem Unterbietungswettbewerb als auch dem Verschieben von Gewinnen in «Steueroasen» soll nach einem länderübergreifenden Beschluss nun ein Riegel vorgeschoben werden.

Jahrelanger Unterbietungswettbewerb vor dem Ende: Körperschaftssteuersätze (in Prozent).

Bereits 2012 hatten sich die G20- und die OECD-Staaten sowie eine Reihe weiterer Schwellenländer zusammengeschlossen, um die Steuervermeidung von grenzüberschreitend tätigen Unternehmen zu bekämpfen. Ziel des Projekts war es, konkrete Antworten auf Steuervermeidungsstrategien durch Gewinnverkürzung und Gewinnverlagerung zu finden.

Schon damals im Fokus: die digitale Wirtschaft. Allerdings zeigte sich schnell, dass die 2015 beschlossenen Massnahmen nicht ausreichend waren. Deswegen preschten einige Staaten vor: Ab 2019 erhob etwa Frankreich zeitweise eine Digitalsteuer, die neben den Umsätzen auch Werbeeinnahmen und den Verkauf persönlicher Daten berücksichtigte. In eine ähnliche Richtung gingen Regelungen in Italien, Spanien und im Vereinigten Königreich.

«Besteuerungskuchen» gerechter verteilen

Mit der immer intensiver werdenden Debatte nahmen auch die G20- und die OECD-Staaten den Faden wieder auf. Ziel des ab 2019 neu angestossenen Projektes war es, ein global abgestimmtes Besteuerungskonzept zu erarbeiten, das Lösungen für zwei zentrale Herausforderungen bieten sollte:

- Wie kann mit Blick auf die Besteuerung eine zeitgemässe Antwort auf die zunehmende Digitalisierung der Geschäftsmodelle aussehen?

- Wie lassen sich die verbliebenen Steuervermeidungsstrategien nachhaltig und grundlegend adressieren, um mehr Steuergerechtigkeit in der Welt herzustellen?

Das Ergebnis wurde im Oktober verkündet und neben den G20 von insgesamt 136 Staaten unterzeichnet. Die beschlossenen Regelungen umfassen zwei Säulen: Die erste Säule zielt darauf ab, den sprichwörtlichen «Besteuerungskuchen» gerechter zu verteilen. Über die zweite Säule soll der «Kuchen» insgesamt wachsen.

Die Massnahmen der Säule 1 waren zunächst nur für Digitalkonzerne geplant, auf Drängen der USA wurde der Fokus aber erweitert. Betroffen sind nun die rund 100 grössten und profitabelsten multinationalen Konzerne der Welt. Besteuerungsrechte an Gewinnen in Höhe von etwa 125 Milliarden Dollar pro Jahr sollen dabei umverteilt werden. Und zwar von den aktuellen Steuersitzen der Konzerne in jene Länder, in denen tatsächlich die Umsätze und Gewinne angefallen sind, die sogenannten Marktstaaten.

Im Fokus stehen Unternehmen mit einem jährlichen Umsatz von mehr als 20 Milliarden Euro und einer Gewinnmarge von über 10 Prozent. Hier werden Marktstaaten künftig das Recht haben, 25 Prozent des Gewinns, der die Grenze von 10 Prozent übersteigt, mit ihrem lokalen Satz zu besteuern.

Vor allem Technologie- und Pharmakonzerne betroffen

Mit rund 60 Prozent fallen regional vor allem US-Unternehmen unter diese Regelung. Mit Blick auf die Sektoren liegt der Schwerpunkt auf Technologie-, aber auch auf Pharmakonzernen. Diese beiden Branchen machen auch in absoluten Zahlen den grössten Anteil an den umzuverteilenden Gewinnen aus. Deutsche Unternehmen sind ebenfalls potenziell von den neuen Regelungen betroffen: Bayer, Fresenius, SAP, Adidas, die Deutsche Telekom, Henkel und Siemens erfüllen auf aktueller Basis allesamt die Kriterien. Die grossen deutschen Autokonzerne dürften hingegen durchs Raster fallen, ihre Margen kommen zumeist nicht über die 10-Prozent-Grenze.

Ausgeschlossen von der Regelung sind ausserdem unter anderem Minenkonzerne und regulierte Finanzdienstleister, da sie entweder ohnehin sehr stark physisch ortsgebunden agieren (Minenbetreiber), oder grundsätzlich anderweitigen Besteuerungsregelungen unterworfen sind (Finanzdienstleistungen).

Wichtig: Es geht bei der Säule 1 nicht primär darum, zusätzliche Steuereinnahmen zu generieren, sondern um eine bessere Verteilung – nämlich an den Ort, an dem die Gewinne auch tatsächlich anfallen. Die Nettoeffekte auf die betroffenen Unternehmen halten sich damit in Grenzen. Mit Blick auf die Staaten dürfte sich aber sehr wohl eine Verschiebung der Steuererträge ergeben: Weg von Niedrigsteuerländern wie Irland und Luxemburg, hin zu den USA und den grossen europäischen Ländern.

Mindeststeuer schafft Zusatzeinnahmen

Bei der zweiten Säule dürfte der Effekt auch für die Unternehmen spürbar werden. Denn die Mindestbesteuerung von 15 Prozent wird bei einigen Konzernen durchaus zu einem Anstieg der Gesamtsteuerquote führen – wenn auch in sehr überschaubarem Ausmass. Die OECD selbst rechnet zwar global mit steuerlichen Mehreinnahmen von über 130 Milliarden Euro pro Jahr. Doch der Vergleich mit den gesamten US-Körperschaftsteuereinnahmen (rund 320 Milliarden Euro im Fiskaljahr 2021) und dem Apple-Gewinn (über 80 Milliarden Euro) liefert ein Indiz für die verhaltenen Kapitalmarktreaktionen.

Betroffen von der Neuregelung sind grundsätzlich Unternehmen mit einem Mindestumsatz von 750 Millionen Euro. Allein das wären bis zu 8000 Konzerne weltweit, einige hundert davon aus Deutschland. Allerdings steht es den Ländern frei, die 15 Prozent auch bei solchen multinationalen Unternehmen mit Hauptsitz in ihrem Land zu erheben, die den Schwellenwert nicht erreichen. Gleichzeitig sind Staaten nicht gezwungen, ihre Steuersätze für alle Unternehmen auf dieses Niveau anzuheben. Das Sitzland hat im Falle einer niedrigeren Besteuerung im Ausland die Möglichkeit der Nachversteuerung. Die Höhe richtet sich dabei nach der Differenz zwischen der tatsächlichen Besteuerung im anderen Land und dem vereinbarten Mindeststeuersatz.

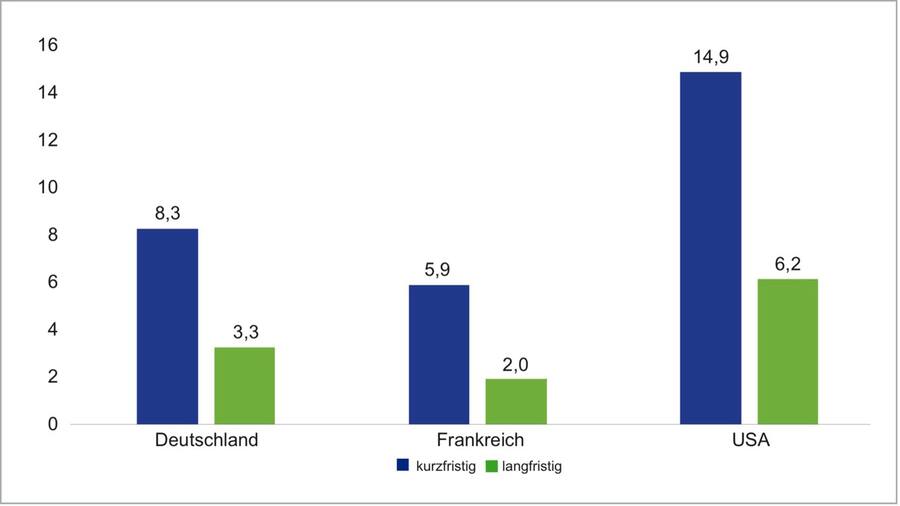

Länderseitig profitieren dürften von der Neuregelung vor allem Staaten mit einem vergleichsweise hohen Steuersatz: Frankreich, Deutschland und die USA. Nach Analysen des Instituts Conseil d’analyse économique, das auch die französische Regierung berät, können die Länder vor allem kurzfristig mit deutlichen Mehreinnahmen rechnen (siehe Grafik 2).

Profiteure der Mindeststeuer: Potenzielle Mehreinnahmen durch Mindeststeuer pro Jahr (in Milliarden Euro) Quelle: Conseil d’analyse économique, Union Investment. Stand: Juni 2021

Mit der Zeit dürften diese zusätzlichen Einnahmen allerdings weniger werden, da davon auszugehen ist, dass Niedrigsteuerländer ihre Sätze anheben werden. So hat etwa Irland bereits beschlossen, den Steuersatz für Konzerne mit einem Umsatz von mehr als 750 Millionen Euro von 12,5 auf 15 Prozent zu erhöhen.

Nationale Lösungen sind vom Tisch

Nationale Digitalsteuern sind damit allerdings vorerst vom Tisch. Die unterzeichnenden Nationen einigten sich auf ein Moratorium. Im Gegenzug haben die USA angekündigt, auf Vergeltungszölle etwa gegen Frankreich zu verzichten. Nach erfolgreicher Implementierung der internationalen Steuerpläne wollen auch Österreich, Italien, Spanien und das Vereinigte Königreich ihre Digitalsteuern abschaffen. Die Pläne zur Umsetzung der neuen Regelungen sind derweil ambitioniert: Sie sollen bereits 2023 in Kraft treten. Doch angesichts der hohen Komplexität und politischen Hürden, etwa in den USA, dürfte eine spätere Einführung wahrscheinlich sein.

Regelungen sorgen für mehr Gerechtigkeit

Grundsätzlich adressieren beide Säulen der neuen Regelungen genau jene Punkte, die über Jahrzehnte durch die Änderungen in der Wirtschaftsstruktur zu einer deutlichen Schieflage bei der Besteuerung geführt hatten: Komplexere Lieferketten machten die Gewinnverkürzung einfacher, die zunehmende Bedeutung immaterieller Wirtschaftsgüter ermöglichte eine leichtere Gewinnverlagerung.

Die globale Steuer von 15 Prozent auf Firmengewinne kommt, dem Schweizer Fiskus drohen Folgen. Doch Ueli Maurer konnte zwei Erleichterungen verhandeln. Zur Recherche (Abo).

Schliesslich sorgten digitale Geschäftsmodelle ohne physische Präsenz dafür, dass das globale Besteuerungssystem häufig ins Leere lief. Gewinne sind mobiler geworden und Staaten konkurrenzieren mit immer niedrigeren Steuersätzen darum. Doch dieser Steuerwettbewerb widerspricht einem der Grundprinzipien guter Steuerpolitik – Fairness. Gleichzeitig stellt der grüne Wandel die Staaten vor grosse Herausforderungen, die nur mit entsprechenden staatlichen Investitionen gemeistert werden können. Eine nachhaltige Lösung auf multinationaler Ebene, welche die Extreme des globalen Steuerwettbewerbs abschafft, ist daher wichtig und sinnvoll.

Mehr Planungssicherheit

Das sollte auch im Interesse der betroffenen Unternehmen sein: Sie erhalten zum einen Planungssicherheit. Der Flickenteppich verschwindet ebenso wie die Bedrohung durch mögliche neue Digitalsteuern oder Vergeltungszölle. Zum anderen entstehen so, zumindest mit Blick auf die Besteuerung, gleiche Wettbewerbsbedingungen für alle. Das ist sicherlich auch ein Grund, warum die Reaktion von Unternehmensseite auf die neuen Regelungen eher positiv ausfallen und es auch keine direkte Kapitalmarktreaktion bei den betroffenen Aktien oder Anleihen gab. Zwar wird sich die Steuerquote bei einzelnen Konzernen leicht erhöhen – im Vergleich zu ihren teilweise immensen Margen dürfte dieser Anstieg aber vernachlässigbar sein.

Standortwettbewerb bleibt

Für Staaten ist der Standortwettbewerb damit aber nicht vollständig beendet. Er verschiebt sich weg von der Steuerseite hin zu Investitionsanreizen, wie beispielsweise der Förderung von Betriebsansiedelungen und der Kürzung von Lohnnebenkosten. Diese Instrumente werden künftig auch Länder wie die USA und Deutschland wieder stärker nutzen. Im Rahmen der Rückverlagerung strategisch wichtiger Lieferketten, etwa im strategischen Wettbewerb mit China, wird eine aktivere Industriepolitik unabdingbar sein.

1 Kommentar

Glaubt da irgendjemand, dass diese Grosskonzerne die neuen Steuern aus der eigenen Kasse bezahlen?

Nein, die Verkaufspreise werden einfach so angepasst, dass die alte Marge gesichert ist. Fazit: Der Konsument zahlt schlussendlich die Zeche.