Schneller als erwartet hat die Europäische Zentralbank (EZB) am 8. Juli 2021 ihre Ergebnisse der Überprüfung der geldpolitischen Strategie vorgestellt. Neben dem neuen Inflationsziel von 2 Prozent ist ein wesentliches Ergebnis die stärkere und nachhaltige Einbeziehung der Folgen des Klimawandels in die Tätigkeit der EZB – sei es in die Geldpolitik oder in die Aufsicht.

Als eine bedeutende Zentralbank setzt sie damit ein Zeichen, auch die EU in ihrem Ziel, bis 2050 klimaneutral zu werden, zu unterstützen. Auch wenn die Bekämpfung der Folgen des Klimawandels in erster Linie Aufgabe der Staaten selbst ist, wollen und können die Währungshüter der Euro-Zone nicht untätige Beobachter sein.

Wie weit ist der Klimaschutz durch das Mandat der EZB gedeckt?

Die EZB betont auch, im Rahmen ihres Mandats zu handeln. Ihrer Meinung nach beeinflussen die Folgen des Klimawandels sowie der Übergang der EU zur Klimaneutralität nicht nur kurzfristig Wachstum und Inflation, sondern auch langfristig – und damit wirken sie sich auch langfristig auf den Gleichgewichtszins aus.

Wörtlich schreibt die Notenbank: «Der Klimawandel und der Übergang zu einer nachhaltigeren Wirtschaft beeinflussen die Aussichten für die Preisstabilität, da sie sich auf makroökonomische Indikatoren wie Inflation, Produktion, Beschäftigung, Zinssätze, Investitionen, Finanzstabilität sowie die geldpolitische Transmission auswirken.»

Wegschauen ist nicht möglich

Und der Klimawandel sowie der Übergang zu einer CO2-ärmeren Wirtschaft kann sich auch auf den Wert und das Risikoprofil der Bilanz der EZB auswirken. mit einer möglicherweise unerwünschten Konzentration von klimabezogenen Finanzrisiken.

Vor diesem Hintergrund sieht die EZB die Einbeziehung der Folge des Klimawandels durch ihr in den EU-Verträgen formuliertes Mandat gesichert: Nach Artikel 127,1 hat sie für Preisstabilität zu sorgen, nachgelagert nach Artikel 127,3 die wirtschaftliche Entwicklung in der Währungsunion zu unterstützen und nach Artikel 3 eine nachhaltige Wirtschaftsentwicklung zu unterstützen.

Ulrike Kastens ist bei der DWS als Senior Research Analyst im Makro-Research tätig. Dabei verantwortet sie die Analyse und Einschätzung der Geldpolitik der Europäischen Zentralbank. Seit 1991 arbeitet Ulrike Kastens im Research und verfügt über profunde Kenntnisse der Kapitalmärkte und der Wirtschaft der Industrieländer.

Nach dem Studium der Volkswirtschaftslehre mit quantitativem Schwerpunkt an der Christian-Albrechts-Universität zu Kiel und in Lyon arbeitete sie für die M.M. Warburg Bank & CO in Hamburg, für HSBC Trinkaus & Burkhardt in Düsseldorf und für Sal. Oppenheim in Köln, zuletzt als stellvertretende Leiterin der Volkswirtschaft. Neben der strategischen Anlageberatung für Investoren und Investorinnen ist sie zudem beratendes Mitglied in internen und externen Assetallokationsprozessen.

Dieses Argument ist schlüssig. Den Klimaschutz nicht in die Geldpolitik mit einzubeziehen, ist keine Lösung. Wenn sich im Hinblick auf die Finanzmarktstabilität Risiken beispielsweise durch Umwelt, Naturkatastrophen oder Klimaveränderungen (Hitze) materialisieren, müssen sie auch adressiert werden. Das ist sowohl im Interesse des Anlegers und der Anlegerin als auch des betroffenen Finanzinstituts sowie der Finanzaufsicht, die zu den Aufgaben der EZB gehört.

Grenzen des Handlungsspielraums für die EZB

Doch es wird Grenzen geben. Eine alleinige Fokussierung auf Klimaschutz wird nicht möglich sein. Das primäre Mandat der EZB ist Preisstabilität. Zielkonflikte könnten beispielsweise auftreten, wenn ein politisch gewollter Anstieg der CO2-Preise über Zweitrundeneffekte wie Lohnsteigerungen zu einem dauerhaften Anstieg der Inflationsrate auch oberhalb der Zielmarke von 2 Prozent führte. Die EZB bliebe dann – auch mit ihrem neuen, symmetrischen Inflationsziel von 2 Prozent – gefordert, darauf mit einer restriktiveren Geldpolitik zu reagieren.

Das könnte auch ein Herunterfahren oder einen aktiven Verkauf der sich im Bestand der EZB befindlichen Wertpapiere implizieren, wozu aktuell Staatsanleihen, Unternehmensanleihen, aber auch grüne Anleihen (Green Bonds) gehören. Sowohl grüne als auch Staats- und Unternehmensanleihen dürften dann von der Reduzierung betroffen sein. Denn nur weil Klimaschutz eine stärkere Beachtung in der Geldpolitik finden soll, kann und darf sich daraus unserer Meinung nach keine grüne Dominanz um jeden Preis entwickeln.

Die Umsetzung der «grüneren» Geldpolitik

Um ihrer Entscheidung Taten folgen zu lassen, hat die EZB einen Massnahmenplan vorgestellt, der in der Summe bis 2024 die Voraussetzungen für Veränderungen im geldpolitischen Handlungsrahmen schaffen soll. Auf Basis der «Roadmap» sollen die einzelnen Punkte bis 2024 in die Tat umgesetzt werden.

Hinzu kommen Aufgaben für die Finanzstabilität, worunter die für 2022 angekündigten Klimastresstests fallen, um besser abschätzen zu können, wie sich der Klimawandel und die graduelle Dekarbonisierung der Wirtschaft auf die Risikoposition des Finanzsystems in der Euro-Zone auswirken.

Klimarisiken offenlegen

Weitreichender sind die mittelfristigen Erweiterungen der Anforderungen an das Collateral (Sicherheiten, die für bestimmte Transaktionen bei der EZB hinterlegt werden müssen) durch die Offenlegung von Klimarisiken, denen sich Unternehmen ausgesetzt sehen. Dies dürfte Finanzinstitute und Unternehmen gleichermassen betreffen.

Erstens können Finanzinstitute nur dann an Offenmarktgeschäften mit der Notenbank teilnehmen, wenn sie Sicherheiten bieten. Das können Staats- oder Unternehmensanleihen sein, aber auch nicht marktfähige Anlagegüter oder Bargeld.

Der grösste Teil des infrage kommenden Collateraluniversums sind Staatsanleihen. Unternehmensanleihen machen etwa 11 Prozent aus, mit starken Schwankungen, auch je nach Konjunkturlage. Die Finanzinstitute dürften daher Druck auf die Unternehmen ausüben, ihre Klimarisiken offenzulegen, da deren Anleihen ansonsten nicht als Sicherheit bei der EZB hinterlegt werden können.

Zusätzlich wächst aber auch der direkte Druck auf Unternehmen. Wenn sie Anleihen emittieren, ist es sicherlich von Vorteil, dass die Anleihe potenziell auch von der EZB gekauft werden kann.

Aus diesen beiden Motiven heraus dürften die Ankündigungen der EZB Unternehmen zwingen, ihre Klimarisiken konsequent offenzulegen. Dies könnte unter Berücksichtigung der Richtlinie der EU zur Nachhaltigkeitsberichterstattung geschehen. Die Grundlage dürfte dabei der Vorschlag der EU für eine neue Richtlinie zur Nachhaltigkeitsberichterstattung sein. Details zu den Anforderungen will die EZB 2022 veröffentlichen.

EZB-Portfolio soll ebenfalls grüner werden

Sollen die Folgen des Klimawandels auch im Wertpapierankaufprogramm der EZB berücksichtigt werden? Derzeit umfasst das Portfolio nicht nur Staatsanleihen, sondern auch Unternehmensanleihen, ABS und Covered Bonds. Die EZB kauft auch grüne Staatsanleihen von Staaten aus der Euro-Zone. Doch eine aktive Präferenz für einzelne Staaten aufgrund grünerer Politik ist nicht angedacht. Hier müsste die EZB nicht nur Widerstand aus Ländern fürchten, die in ihrer Fokussierung hin zu einer CO2-ärmeren Wirtschaft noch nicht so weit vorangekommen sind.

Insofern steht nur das Unternehmensanleiheankaufprogramm (Corporate Sector Purchase Programme, CSPP) im Mittelpunkt. Im Juni 2016 hat die EZB ihr Ankaufprogramm für Unternehmensanleihen gestartet und hält mittlerweile Anleihen im Wert von rund 300 Milliarden Euro. Laut Zahlen von EZB und Bloomberg Finance L.P. sind dies rund 12 Prozent aller ausstehenden Euro-Unternehmensanleihen und ganze 27 Prozent des von der EZB für das CSPP verfügbaren Anleiheuniversums. Da es zum Teil bis (mindestens) 2024 dauern dürfte, bis die Roadmap auch umgesetzt ist, stellt sich natürlich die Frage, ob es überhaupt noch für das CSPP relevant ist.

Anleihenkäufe bleiben zentral

Dazu ist festzuhalten: Auch in ihrer neuen geldpolitischen Strategie bleiben Anleihekäufe ein zentraler Baustein für die Geldpolitik der EZB. Dies gilt vor allem vor dem Hintergrund, dass die EZB in ihren Projektionen derzeit von einer mittelfristigen Verfehlung des Inflationsziels ausgeht.

Da nach Ansicht der EZB Käufe von Unternehmensanleihen zur breiten Verbesserung der Finanzierungsbedingungen beigetragen haben, dürfte sie auch in den kommenden Jahren eine aktive Rolle im Unternehmensanleihemarkt spielen. Hinzu kommen die Reinvestitionen, die auch nach einer möglichen ersten Anhebung der Leitzinsen fortgeführt werden dürften.

Somit gehen wir davon aus, dass die EZB ein wichtiger Impulsgeber für die Preisfindung bleiben wird, zumal sie bis zu 70 Prozent einer Emission erwerben kann.

Bekenntnis zum Pariser Klimaschutzabkommen

Als erster Schritt, um Klimaschutzaspekte auch in die Investitionsentscheidung für das Unternehmensanleiheportfolio der EZB zu integrieren, soll es eine verbesserte Due-Diligence-Prüfung auf dieser Basis geben. Ausserdem müssen Emittenten mindestens das Pariser Klimaschutzabkommen akzeptieren oder sich zu den darin enthaltenen Zielen bekennen. Unsere Analysen zeigen, dass rund 40 Prozent der Unternehmensanleihen, die die EZB in ihrem Portfolio hält, dieses Kriterium bereits erfüllen.

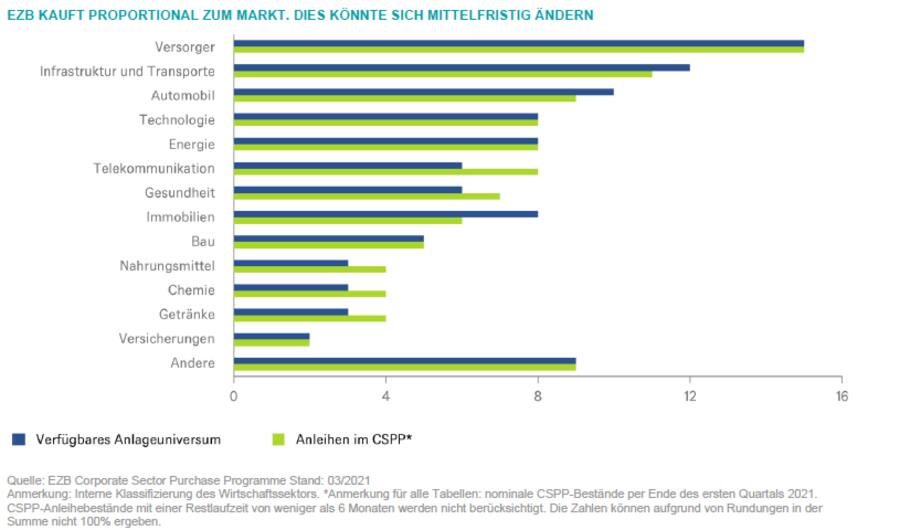

Weitreichender dürften die Konsequenzen für Unternehmen und Kapitalmarktanleger sein, wenn die EZB 2022 ihre Investitionsstrategie zur «Vergrünung» ihres Portfolios bekannt gibt. Bisher kauft die EZB im CSPP marktneutral, also proportional zum Marktvolumen. Sie hat dabei keine Präferenzen für bestimmte Sektoren oder Emittenten. Aus der Grafik wird ersichtlich, dass ihr das auch weitgehend gelingt. Diesem Prinzip entsprechend hält sie auch grüne Anleihen, ihr Anteil im EZB-Portfolio dürfte bei rund 20 Prozent liegen.

Das Problem der Marktneutralität

Doch der marktneutrale Schlüssel birgt auch ein Problem, da gewisse Sektoren aktuell deutlich überproportional zu ihrem Gewicht in der Wirtschaft am Anleihemarkt präsent sind. Bei diesen Sektoren handelt es sich wiederum überwiegend um kohlenstoffintensive Sektoren wie Versorger, Automobilhersteller, Transport und Logistik (siehe Grafik). Allein diese Sektoren machen 35 Prozent der gesamten Käufe aus und sind damit im Vergleich zu ihrer volkswirtschaftlichen Bedeutung überrepräsentiert.

Unserer Meinung nach bieten sich zwei Vorgehensweisen an, um die Karbonintensität des Unternehmensanleiheportfolios der EZB zu reduzieren. Sie wurden bereits von verschiedenen EZB-Vertretern und -Vertreterinnen ins Spiel gebracht:

- «Negative Screening», bei dem gewisse Unternehmen explizit ausgeschlossen werden. Dies wäre unter den beiden Vorgehensweisen sicherlich die effektivere Art, um die Kohlenstoffintensität des Portfolios zu reduzieren. Es würde allerdings auch die EZB unter Verdacht bringen, gewisse Industrien zu bevorzugen. Ausserdem stellt sich die Frage, ob die Negativliste nicht gerade die Umwandlung in Richtung einer grüneren Politik behindert.

- Eine Alternative bietet der Tilting-Ansatz. Dazu hat die Bank of England jüngst Vorschläge für ihr Unternehmensanleiheportfolio gemacht. Basierend auf Indikatoren sollen die Anleihekäufe weg vom Prinzip der Marktneutralität hin in Richtung Unternehmen gelenkt werden, die sich zum Ziel der Klimaneutralität bekennen.

Unabhängig davon, welchen Ansatz die EZB verfolgen wird, gehen wir grundsätzlich davon aus, dass sie mittelfristig ihr Portfolio deutlich aktiver in Richtung einer Dekarbonisierung ausrichten wird.

Die Richtung ist klar, die Umsetzung entscheidend

Die umfangreiche Roadmap, die die EZB in den kommenden Jahren umsetzen will, ist erst der Anfang. Die Verbesserung der volkswirtschaftlichen Analyse und die Beurteilung der Folgen des Klimawandels für die Finanzstabilität sind aus unserer Sicht ein wichtiger Schritt.

Entscheidend für die Umsetzung werden wohl die Datengrundlage und die Bewertungskriterien sein, auf deren Basis die EZB ihre Entscheidungen treffen wird. Der Vorstoss einer so bedeutenden Institution wie der EZB dürfte als Katalysator dienen, um die Quantität und Qualität des relevanten Datenmaterials sowie die (CO2-)Transparenz innerhalb der Industrie zu erhöhen. Sie könnte auch einer Standardisierung der ESG-Methodik weiter Vorschub leisten.

Der Weg ist vorgespurt

Eine «grüne Dominanz» lässt sich daraus nicht ableiten, sondern es handelt sich eher um gezielte Massnahmen, um die Folgen des Klimawandels auch für die Geldpolitik zu adressieren. Daraus ergeben sich unseres Erachtens folgende Konsequenzen für den Markt:

- Allein mit der Ankündigung, Klimaschutzaspekte in die Geldpolitik mitaufzunehmen, schafft die EZB Fakten. Am Klimaschutz kommt damit kaum jemand vorbei. Angesichts der doch erheblichen Marktmacht der EZB dürften sich Marktteilnehmende dementsprechend positionieren.

- Dies wird sich unserer Ansicht nach auch in einem anhaltend hohen Emissionsvolumen von grünen Anleihen widerspiegeln. Die EZB dürfte weiterhin im Markt aktiv bleiben. Als Mindestrating für den Ankauf von Anleihen dürfte weiterhin Investment Grade gelten.

- 2022 steht die Entscheidung an, wie die EZB mit ihrem eigenen Unternehmensanleiheportfolio weiter verfahren will. Wir rechnen damit, dass sie zukünftig aktiv die derzeit hohe Karbonintensität ihres Portfolios reduzieren wird.

1 Kommentar

Das ist ökonomisch nicht haltbar und dürfte in einer weiteren Schwächung der EZB enden. Es handelt sich nur um eine Ausrede die lasche Geldpolitik weiter zu verfolgen.